Los datos y la evidencia parecen concluyentes: la inmensa mayoría de fondos de gestión activa lo hacen peor que su respectivo índice de referencia (benchmark). Y por tanto, que su alternativa de gestión pasiva, fondo de inversión o ETF (fondo cotizado) indexado. Si puedes obtener mejor rentabilidad con estrategias pasivas, ¿para qué, entonces, complicarse la vida?

Antes de seguir, dejemos claro los conceptos clave. Por fondos de gestión activa nos referimos a aquellos que, mediante una estrategia o filosofía determinada (según la macroeconomía, la selección pura de valores o una combinación de ambas, entre otras), persiguen “batir al mercado” superando un índice de referencia, normalmente teniendo también en cuenta el control de la volatilidad, es decir, la intensidad con la que varía el fondo. Por fondos de gestión pasiva o indexados entendemos aquellos que no buscan superar ningún índice, sino tan solo replicarlo lo más fielmente posible. Índices los hay de muchos tipos, de prácticamente toda clase de activo, por lo que la gestión pasiva puede no ser tan pasiva y sencilla como aparenta, al tener que decidir a qué índice te “abrazas”. En este artículo y siguientes nos centraremos en la inversión en Renta Variable (RV).

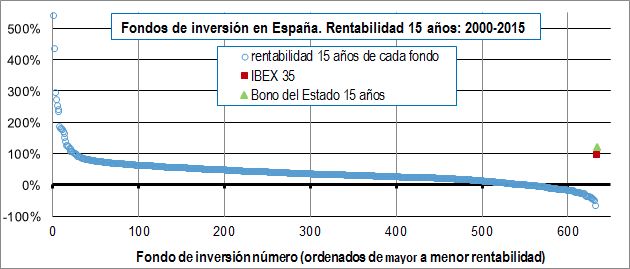

Estudios como el de Pablo Fernández y co-autores (2016), para el caso de España, ilustra bien la situación con la que empezamos la entrada. En una muestra de 632 fondos de inversión españoles con al menos 15 años de vida, se comparan las rentabilidades de éstos (1,9% anual) con la inversión en bonos del gobierno español y en el IBEX 35 (incluyendo dividendos) en el periodo diciembre 2000 — diciembre 2015. Tan solo 18 de los 632 fondos (menos del 3%) batieron la rentabilidad anual media del 5,4% de los bonos, y solo algo más del 4% de fondos batieron el 4,6% de rentabilidad del IBEX 35. (Por cierto, un periodo en el que la inversión en los llamados activos libres de riesgo superó la de la bolsa: para hacerse pensar eso de que mayor riesgo siempre conlleva mayor rentabilidad…).

Rentabilidad de los 632 fondos de inversión españoles con 15 años de historia (2000–15). Fuente: Pablo Fernández et al. (2016)

Quizá esté pensando que este pobre desempeño de los fondos españoles se deba a características propias de nuestro país, como el relevante papel de los bancos en la industria o la falta de cultura financiera general de la ciudadanía. Pero lo cierto es que estos resultados se mantienen prácticamente inalterados en el resto del mundo.

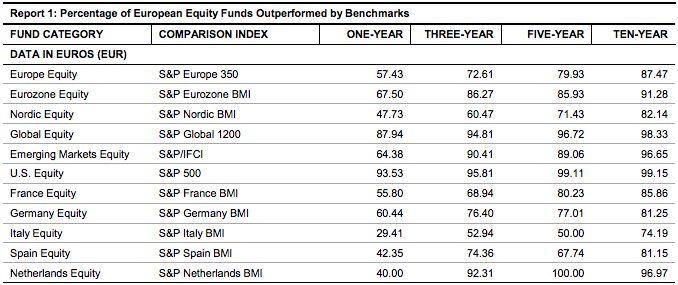

Según datos de S&P Dow Jones, proveedora de índices de referencia del mercado, el 99% de los fondos de Renta Variable estadounidense que se comercializan en Europa han sido incapaces de batir al S&P 500 en los últimos 10 años. ¡El 99%! Si no lo cree, vea el cuadro de abajo, en la sección U.S. Equity, última columna (Ten-year). Este porcentaje se queda en el 98% y 97% para los fondos de RV global y emergente en relación a sus índices de referencia, respectivamente, pero se reduce en otras categorías, particularmente en las que invierten en RV europea. Así, las cifras para el total de la muestra de los 25.000 fondos europeos de RV analizados son algo mejores: alrededor del 14% de los fondos superaron a sus respectivos índices.

Porcentaje de fondos europeos de RV que superan a sus índices de referencia según categoría. Fuente: SPIVA Europe Scorecard Mid-year 2016, S&P Dow Jones Indices.

Lo que observamos en el anterior cuadro es que, por un lado, resulta más probable que un fondo que invierte en Europa bata al mercado, que lo haga uno que invierte en Estados Unidos, en mercados emergentes o a nivel global. Por otro lado, hay muchos fondos que baten a su índice en el periodo de 1 año. Incluso bastantes a 3 años. Pero muy pocos a 10 años, lo que podemos considerar largo plazo. Esto se explica fácilmente: en un año determinado puedes haber tenido un gran resultado por cuestión de suerte. Pero a 10 años, el papel de la suerte se minimiza, mientras que las habilidades y capacidades del gestor (skills) juegan el papel clave.

La evidencia sugiere que los fondos que sacan matrícula de honor en un año, suelen pasar a suspender en años siguientes. Es lo que se llama el problema de la persistencia en los fondos de gestión activa: pocos, muy pocos, se mantienen consistentemente en los primeros puestos. Según datos del S&P Persistence Scorecard, de los 631 fondos de RV que se colocaron en el primer cuartil en septiembre 2014, solo se mantuvieron en lo más alto un año más tarde el 21%, y al cabo de dos años, tan solo el 2,85% de los fondos consiguieron permanecer en el primer cuartil.

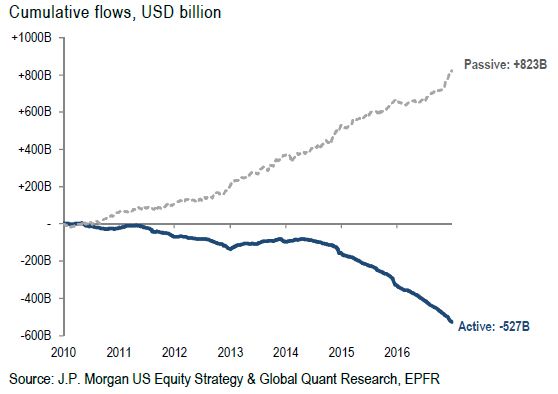

Flujos de fondos RV: gestión pasiva vs. activa.

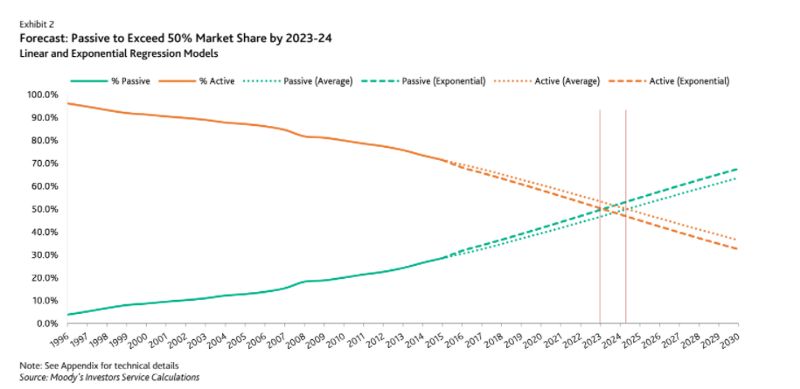

Estos malos resultados de la industria de gestión activa, combinación de altas comisiones y mediocres retornos en promedio, han llevado a que se abran investigaciones por parte de reguladores, políticos y grupos de protección del consumidor europeos. Pero lo que es más evidente: han dado lugar en los últimos diez años al “auge imparable de la gestión pasiva”, con la atracción de costes muy bajos y una mayor sencillez. Según Moody’s, los activos bajo gestión pasiva, que ahora pesan alrededor de un tercio del total en EEUU, superarán los de gestión activa antes de 2024. Grandes nombres de la gestión activa estadounidense, como PIMCO, Franklin Templeton o Goldman Sachs, se suman a la tendencia y lanzan productos indexados. ¿Asistimos al fin de la gestión activa?, se preguntaban desde Financial Times.

Proyección de Moody’s de la cuota de mercado de la gestión activa vs. activa en EEUU. Fuente: Business Insider.

Lo cierto es que, por extraño que parezca tras conocer estos datos, no podemos concluir que la gestión activa carezca de sentido, ni que batir al mercado de forma consistente en el largo plazo sea tarea imposible. Lo ha dicho recientemente el responsable de supervisión y selección de gestores de Vanguard, firma que ha acumulado un éxito espectacular por sus fondos indexados de bajísimo coste. Pero de eso, trataremos en detalle en la siguiente entrada. Stay tuned.

Por @a_martinoro para el blog de Bonsai