Las cédulas hipotecarias (en adelante, CH) son títulos emitidos por entidades financieras (Bancos, Cajas, Cooperativas de Crédito y la CECA) que:

? Incorporan un derecho de crédito del tenedor frente a la entidad

? Tienen como garantía la totalidad de los créditos hipotecarios concedidos por la entidad que los emite.

Las cédulas están dentro del balance de la entidad financiera (en el pasivo).

La característica más importante es que

? Las CH son senior a todos los acreedores de la entidad, incluso por encima de la Hacienda Pública y de los empleados de la entidad.

? Si todos los préstamos hipotecarios no fueran suficientes para cubrir las CH (principal + intereses), éstas pasan a ser “senior unsecured" sobre el resto de activos del banco, que quiere decir que son v alores que, en caso de quiebra, tienen prioridad en el cobro sobre el resto de préstamos sin garantía y sobre la deuda subordinada.

? El Administrador Judicial debe durante todo el procedimiento de insolvencia mantener los pagos de intereses y principal de las cédulas. Podrá incluso vender activos sustitutivos o realizar operaciones financieras para garantizar el pago de las mismas.

Tipos de Cédula Hipotecaria

Cédulas Hipotecarias

• Son emitidas por una sola entidad

• Tienen como garantía la cartera de hipotecas de la entidad

• El emisor sólo podrá emitir o mantener CH por el 80% del valor nominal de los activos elegibles. Sobrecolateralización del 125%

Multicédula o Cédula Multicedente

• Son cédulas emitidas por varias entidades a través de un FTA (Fondo de Titulización de Activos). Por ejemplo, se da cuando una entidad no tiene el volumen necesario (1.000 millones de euros en activos elegibles) para emitir individualmente.

Activos Elegibles

No todas las hipotecas que tiene una entidad son aptas como colateral de las CH. Para determinar el límite máximo de CH que puede mantener un emisor se tendrán en cuenta únicamente los activos que enumera la norma (los de mejor calidad).

Los activos elegibles serán contabilizados en un Registro aparte que deberá mantener la entidad. Este Registro afecta a préstamos hipotecarios, a préstamos públicos y a los activos de sustitución.

Una de las fortalezas de las CH es que están respaldadas por toda la cartera de préstamos hipotecarios de la entidad, no sólo con los activos elegibles.

El límite de emisión de cédulas no podrá superarse en ningún momento. Sin embargo, si se excede, la entidad deberá restaurar la proporción en el plazo de cuatro meses. La Ley tiene previstas una serie de actuaciones que ha de llevar a cabo la entidad emisora, entre las que se encuentra, en último lugar, la amortización anticipada de CH.

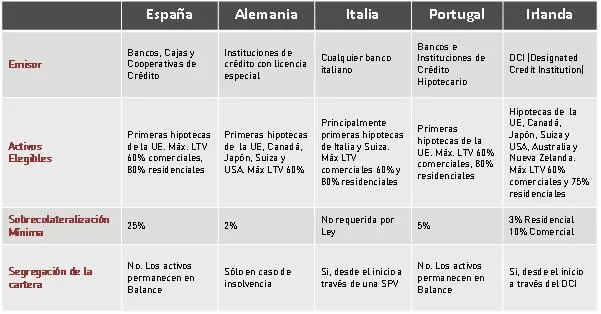

Sólo a nivel informativo y para que veáis las mayores exigencias en cuanto a la emisión de CH bajo legislación española vs. otros países:

Valor relativo de la Cédula contra otros activos

Cédula : AAA Bancos Senior: AA/A Corporates: A/BBB

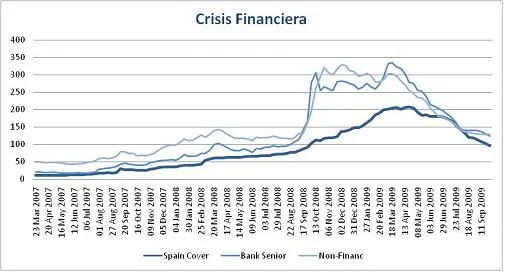

Durante el peor momento de la crisis el spread de la cédula llegó a 200 p.b., muy por debajo de emisiones de bancos senior y de corporates

Valor actual de la Cédula contra otros activos

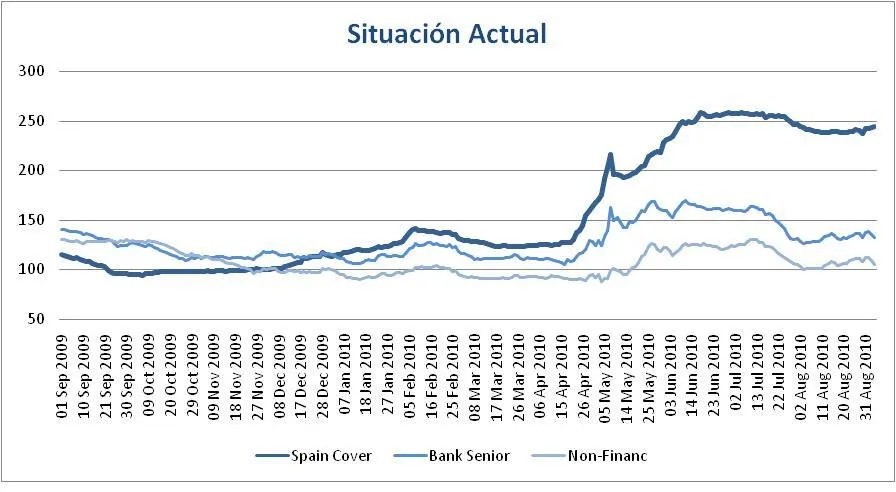

Actualmente, las cédulas cotizan a niveles cercanos a su máximo histórico, mientras que el spread de financieros y corporates se ha estrechado significativamente, debido a:

• La crisis de la deuda soberana

• Las dudas sobre nuestro sistema financiero

• La infravaloración del producto

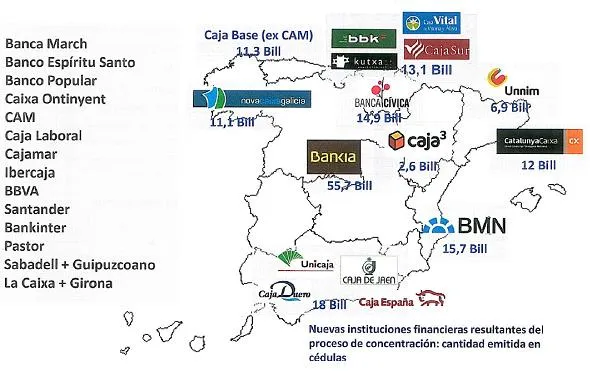

Tamaño del mercado español de CH