INTRODUCCIÓN: ¿COMO APROVECHAR LAS OPORTUNIDADES COYUNTURALES?

Me gustaría empezar el post comentando un tema que me explicó Marc Ribes y nos ayudará a entender el análisis posterior sobre Tubos Reunidos.

Cuando vemos una cotización hundida, hay que saber diferenciar si la caída es por un tema coyuntural (ajeno a la empresa) o si es por un tema estructural, de la propia empresa. La mejor manera de entender este concepto es con ejemplos:

Cotización hundida por tema coyuntural

En el 2012 pudimos comprar Gamesa a 1€, la cotización se desplomó no principalmente por motivos empresariales, sino por el fin de las ayudas a las energías renovables en nuestro país, ahora cotiza a 21€. También, como explica Paramés en su libro, en 2008 pudimos comprar BMW a 11 euros, ahora cotiza a 78€. Ambas empresa no cayeron porque lo estuvieran haciendo mal, sino que se vieron envueltas en una coyuntura desfavorable, la primer por el fin de las ayudas a las renovables y la segunda por la crisis financiera.

Cotización hundida por causas estructurales

En cambio Abengoa, Sacyr, OHL o Amper entre otras muchas, no es un tema coyuntural principalmente, sino un tema estructural de la empresa, como puede ser la abultada deuda o la incapacidad de generar Flujos de Caja. Por mucho que mejore el entorno la cotización no mejorará. Los gestores pueden enderezar el rumbo, pero tardará tiempo en dar sus frutos y difícilmente recuperará su nivel anterior (menos si han hecho ampliaciones de capital)

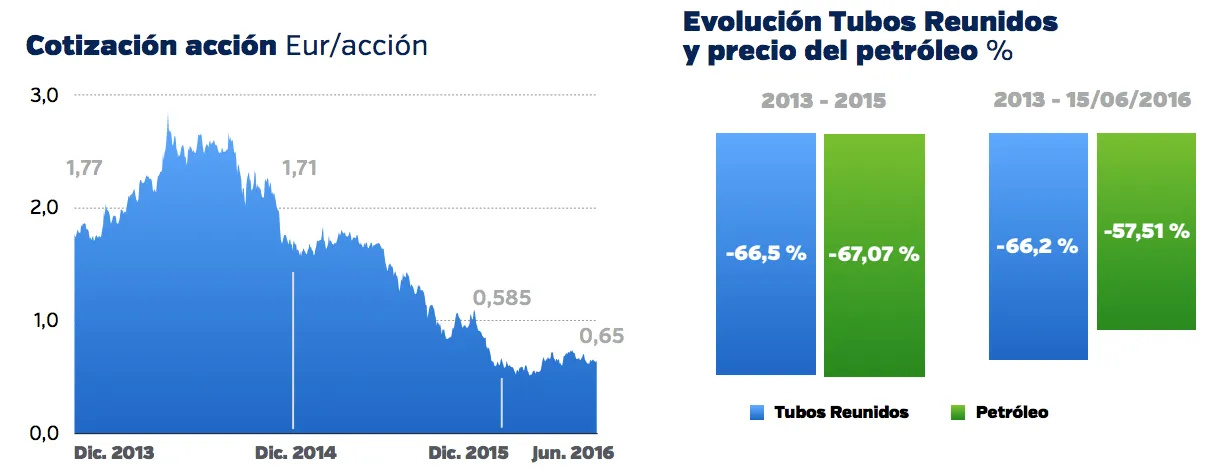

Empresas que dependen de la cotización del crudo (tema coyuntural).

Tubos Reunidos, Repsol, Tubacex, Applus, Técnicas Reunidas son empresas que dependen en buena parte del petróleo, las cotizaciones se han hundido por un tema de coyuntura desfavorables (petróleo ha pasado de 110$ en 2014 a 30$ en 2016) Si la coyuntura desfavorable revierte, es posible ver niveles anteriores de la cotización y allí es donde hay que buscar el valor y las oportunidades.

Evolución de Tubos Reunidos y Precio del Petróleo

ANÁLISIS DE TUBOS REUNIDOS

Empresa localizada en Amurrio (Alava) y sede en Bilbao, con más de 120 años de historia. Como Tubos Reunidos SA desde 1968 y cotiza en el mercado continuo desde el 2008.

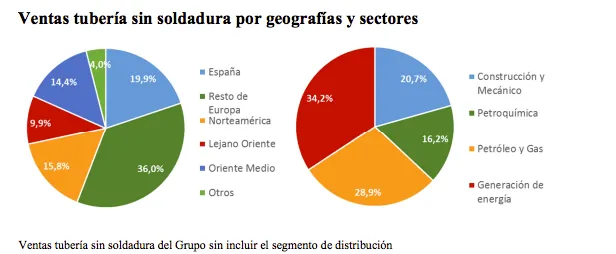

Dedicada a la fabricación de tubos, es líder mundial en el segmento de productos tubulares de acero sin soldadura. Con tres unidades de producción en el Norte de España. Es una empresa muy internacionalizada (80% ventas al exterior y en países desarrollados ) y con presencia en más de 100 países.

Productos son demandados principalmente por la industria energética, tiene 4 líneas principales de Negocio:

Petróleo y Gas: OCTG (Oil Country Tubular Goods), tubos para

perforaciones de gas y Petróleo

Generación energía eléctrica: Tubos de transferencia de calor

Química y petroquímica.

Maquinaria y aplicaciones industriales especiales.

¿COMO AFECTA LA COYUNTURA A TUBOS REUNIDOS?

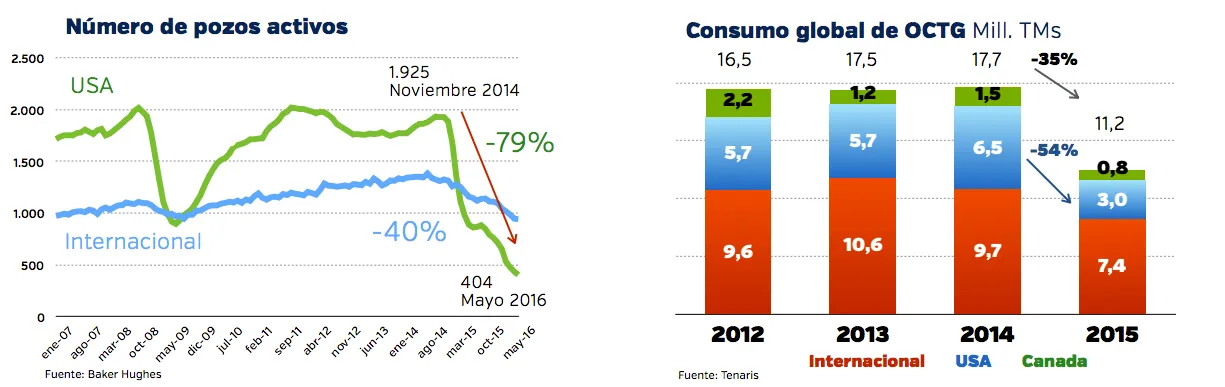

La empresa en el ejercicio 2014 el segmento que más crecía era el de petróleo y Gas, formado por productos de conducción para perforación de Gas y Petróleo (OCTG), en sus conjunto el 40'8% de las ventas, frente al 33'6% de 2013. Sus principales clientes venían de Oriente 23'3% y de Norte América el 31'7%. Para dar cabida a este crecimiento, tenía en marcha un Plan de inversiones (2012-2016) por un total de 143M€ para incrementar la producción en el segmento de tuberías OCGT, (Nueva Planta inaugurada este 2016, con un socio estratégico focalizada en productos "Premiun").

Pero en 2015 debido al abrupto descenso del precio del petróleo, se produce una reducción drástica de ventas y retrasos en los proyectos. En USA se ha pasado de 1924 pozos activos en Noviembre de 2014 a 404 Mayo 2016(-79%) y a nivel mundial un descenso del -40%. Con una caída importante a nivel mundial de tuberías OCTG.

La afectación directa en la empresa:

Reducción de Ventas: 2015 (-13'6%), 1 Semestre 2016 (-34'1%)

Reducción EBITDA: 2014 de 41'1M€, 2015 de 19'7M€ y 1S 2016 de

-3'2M.€

Reducción Resultados: 2014 de 7'1M.€, 2015 de -16'3M.€,

1S 2016 de -19'3M€

La empresa ha pasado de facturar 407M€ en 2014, a facturar el primer semestre de 2016 únicamente 113M€ (anualizado de 226M€), una caída del 44% de facturación. El EBITDA a pasado a negativo en 2016 y unas pérdidas en los 6 primeros meses del año de -19M€. Situación bastante complicada.

PLAN EXTRAORDINARIO DE EFICIENCIA

Para combatir la caída del precio del petróleo la empresa ha tenido que realizar una serie de medidas y ajustes para garantizar la viabilidad de la empresa a través de un "Plan Extraordinario de Eficiencia"

- Desinversiones en 2016 con la venta del negocio de automoción por

16M.€

- Mejora eficiencia en procesos de producción y ventas

(Cliente+Existencias-Proveedores) pasa de 103 días a 77 días.

-

Reducción de gastos financieros de 10'2 M.€ en 2013 a 6'9M. en 2015

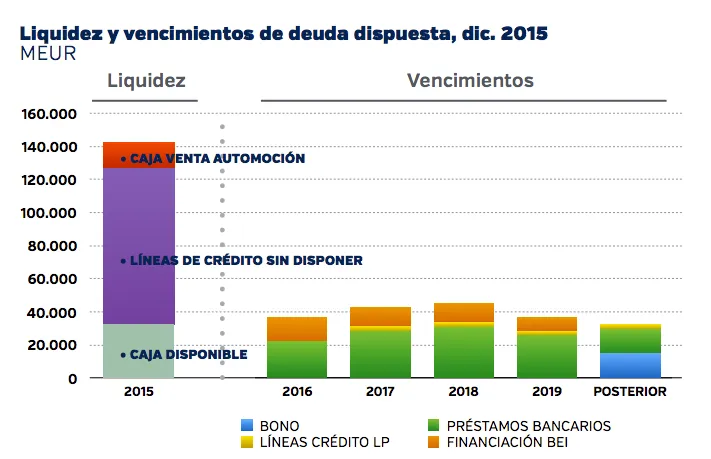

- Reducción de Deuda Financiera neta de 180M.€ en 2013 a 167M.€

en 2015 y aumentando la liquidez de 80M.€ en 2013 a 126M.€ en 2015.

- Limitar inversiones a mantenimiento.

¿COMO VALORA LA EMPRESA CON LA COYUNTURA DESFAVORABLE?

Para tomar una decisión de si es conveniente invertir en una empresa en estas circunstancias, creo que hay que alejarse de un análisis convencional y preguntarse dos puntos.

1 - Peligra la supervivencia de la empresa (Deuda y liquidez)

2- Una vez analizar las medidas adoptadas por la empresa y la coyuntura, si estamos convencidos que esta revertirá,tomar de referencia de los Estados Contables previos (2015 y 2016 están alterados por la coyuntura y no sirven para el análisis).

El mayor riesgo sería la no renovación por parte de la banca de las línea de crédito, pero según indica la empresa 29/07 de 2016 ya tenía renovadas el 68% de las mismas.

VALORACIÓN

La empresa en los ejercicios anteriores a la crisis petróleo (2012, 2013 y 2014) consolidad un EBITDA alrededor de 42 M.€., me hace pensar que si hay una estabilidad en el precio del crudo entre 50$ y 70$/barril, con las medidas de optimización que se han tomado y aunque pueda costar 2-3 años se pueda en llegar a niveles de EBITDA previos, esto nos permite entrar en la empresa a 3'6 veces Ebitda un Multiplo muy atractivo.

Hacer una valoración de la empresa me resulta muy complicado por las circunstancias anteriormente descritas. El cálculo lo he realizado a través del "Free Cash Flow" que obtendría la empresa una vez terminada la coyuntura, sobretodo basándose en ejercicios previos donde era muy estable:

Cálculo Free Cash Flow:

FCFF: NI + NCC+ INT (1-taxRate)-FCInv - WCInc

Ni: Beneficio neto 7'4M.€ (Ejercicio 2014 como referencia)

(+)NCC: Amortizaciones y provisiones: 25M.€

(+)Intereses (1-tax): 10'6M *(1-0'70): 7'42M€

(-)Inversiones: 20M.€ (estimado, en 2015 fue 33M. una vez terminado Plan Inversiones 2015-2016 se estima en 15M.€ cojo un término medio al alza 20M.€)

(+/)Var. (AC-PC): 0

"Free Cash Flow" de la Firma en situación normal "estabilizado" de 19.820.000M.€

Cogemos un hipotético caso de FCFF 19'8M€, con una tasa de crecimiento (g=1%) y un WACC de la compañía (7'4% facilitado por Bankinter). Utilizando la fórmula de valoración con "Free Cash Flow constantes":

Valor firma= FCFF (1+g)/(WACC-g): 312.000.000 €

Valorar la firma en 312M.€ es valorarla a 15 veces su Cash Flow. Por prudencia y dada que la coyuntura desfavorable no ha terminado y todavía quedan retos por delante creo más óptimo valorar a 10 veces Free Cash Flow. 198M€ que sería un precio objetivo de 1'13€. En caso la coyuntura desapareciera por completo y en un escenario optimista si podríamos valorar en 1'82€ en el largo plazo.

CONCLUSIÓN

La empresa con la estructura balance que tenía, ha podido aguantar el desplome del precio del petróleo, a pesar de cogerle "a contrapié" con un plan de inversiones importante en marcha. Ha sabido adaptarse a las nuevas circunstancias, con las medidas extraordinarias de optimización y desinversiones. Si el petróleo se estabiliza, se convertirá en una buena oportunidad de inversión. Nos encontramos con una compañía muy internacionalizada y que se está especializando en un segmento "Premium", dentro de un sector muy competitivo.

Con un potencial de revalorización del 28'4% a corto plazo y del 106% a más largo plazo. No exempta de ser una inversión con mucho riesgo.

ANÁLISIS TÉCNICO

La empresa después de romper el canal lateral de 2016, se encuentra en momento de aceleración del precio (3 línea), óptimo para reincorporase sería la zona de 0'825. El impulso nos puede llevar a los 1'1€. La vuelta al canal sería sinónimo de alerta.