Oportunidades con la renta fija

La renta fija es de todo menos fija (concepto que sorprenderá a muchos) ya que tenemos riesgos de diversos tipos:

1. Riesgo de crédito : Es un riesgo que corre cualquier inversor, y es tan simple como que el emisor del bono no cumpla sus obligaciones de pago, es decir, entre en default.

2. Riesgo de mercado: Posibilidad de que el precio de un bono varíe por movimientos en los tipos de interés.

En este artículo vamos a mostrar cómo se mueven las curvas de tipos de interés, y qué estrategias se pueden adoptar para obtener un importante rendimiento, o dicho de otro modo, especular con la renta fija.

Principales movimientos en las curvas de tipos de interés:

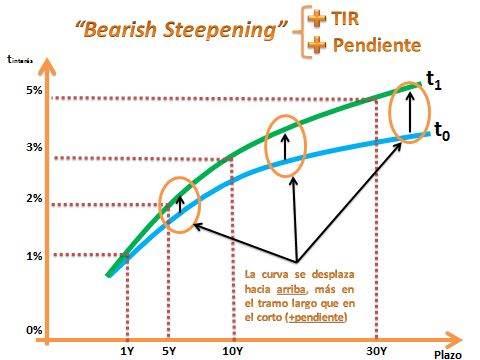

1. Bearish Steepening : Movimiento que se produce cuando suben los tipos de interés (la curva se desplaza hacia arriba) y además aumenta la pendiente de la curva (los tramos cortos son los que menos ceden en TIR siendo los largos los que más se tensionan). Lo vemos gráficamente:

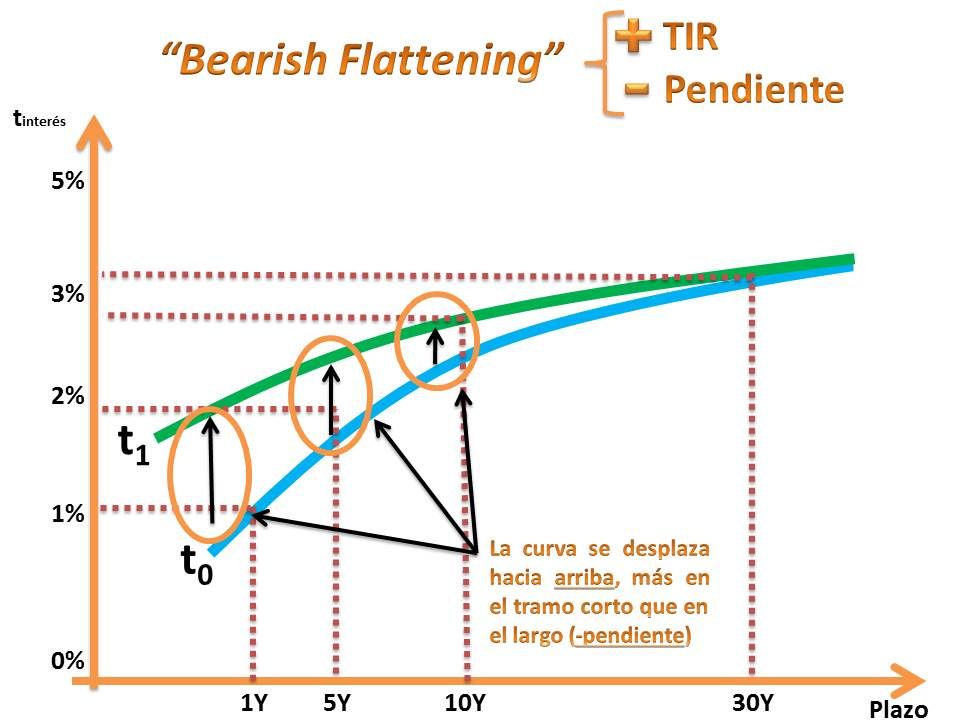

2. Bearish Flattening: Movimiento que se produce cuando suben los tipos de interés (la curva se desplaza hacia arriba) y además se reduce la pendiente de la misma (los tramos cortos son los que más ceden en TIR, siendo los largos los que menos se tensionan). Lo vemos gráficamente:

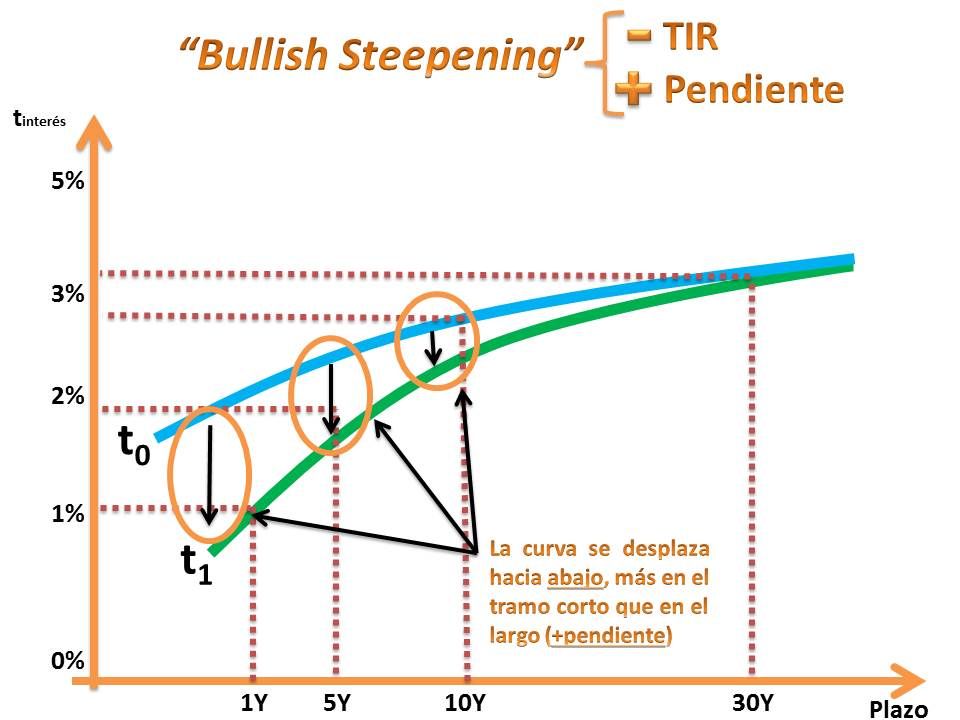

3. Bullish Steepening: Movimiento que se produce cuando bajan los tipos de interés (la curva se desplaza hacia abajo) y además ésta aumenta de pendiente (los tramos cortos son los que menos ceden en TIR, siendo los largos los que más se tensionan). Lo vemos gráficamente:

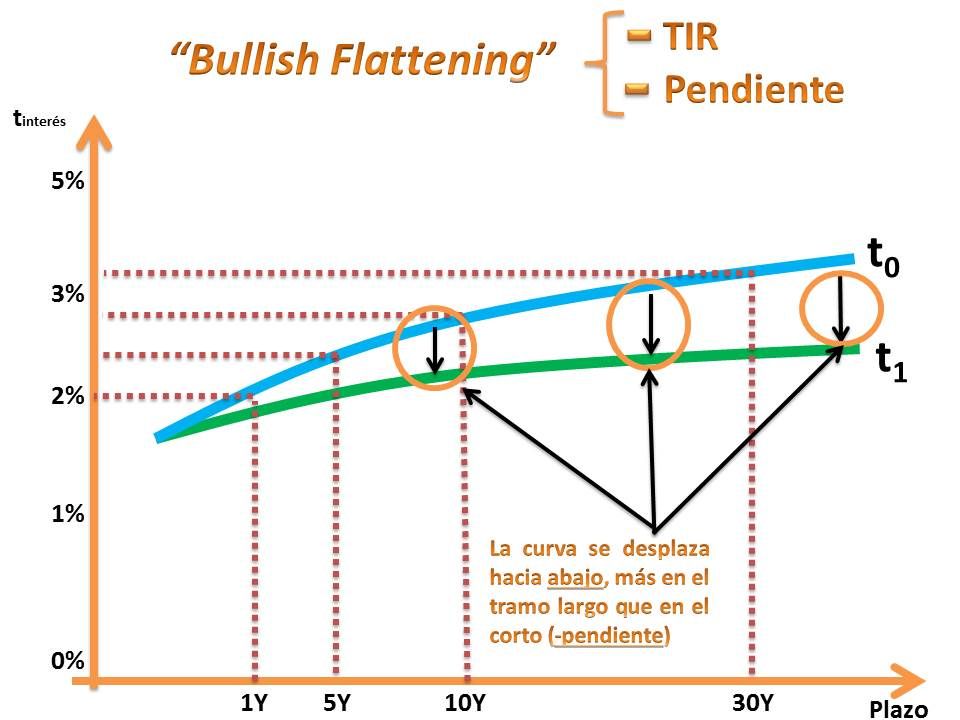

4. Bullish Flattening: Movimiento que se produce cuando suben los tipos de interés (la curva se desplaza hacia arriba) y además se reduce la pendiente (los tramos cortos son los que más ceden en TIR, siendo los largos los que menos se tensionan). Lo vemos gráficamente:

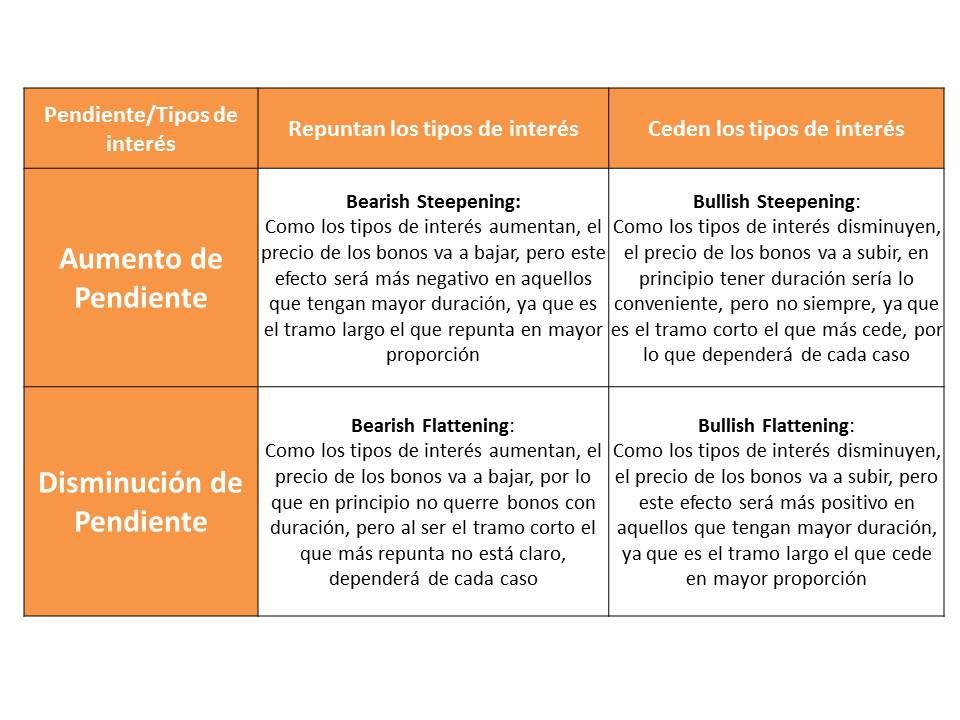

Ahora que ya sabemos cómo se mueven las curvas, nos falta ver qué tipo de bonos nos interesa tener en cada una de las situaciones antes descritas y de qué forma obtener importantes plusvalías. Lo vamos a resumir en una sencilla tabla:

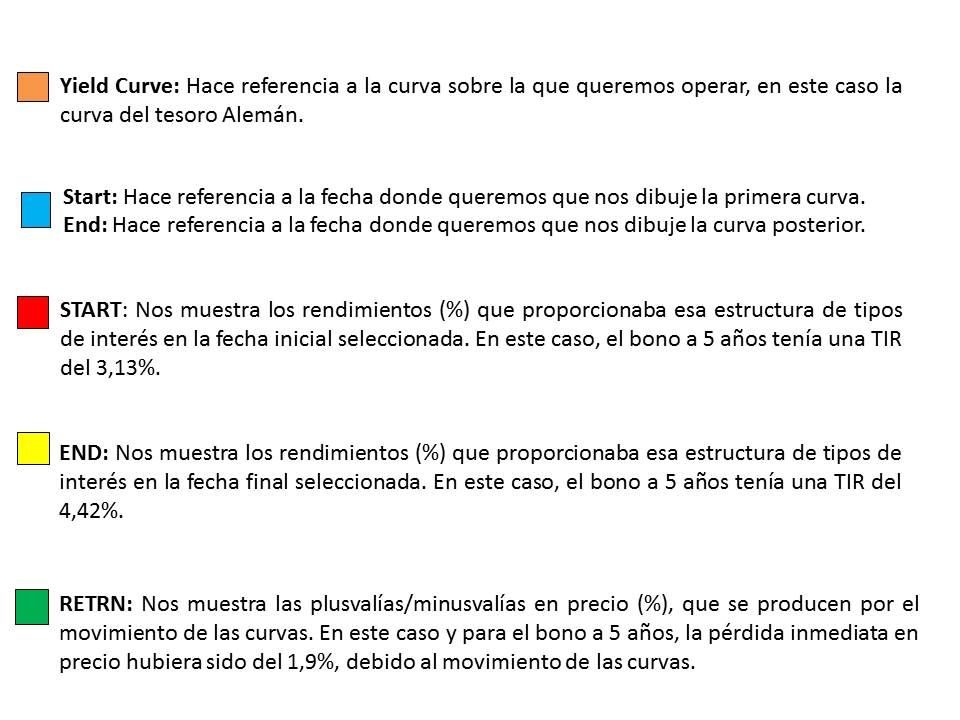

Una vez vista la teoría, vamos a ver ejemplos reales de cómo se mueven las curvas y qué potenciales retornos podrían haber obtenido los inversores liquidando su inversión antes del vencimiento; pero primero y como condición necesaria para poder comprender el resto de gráficos, es necesario explicar brevemente como se interpreta la calculadora de curvas de Bloomberg:

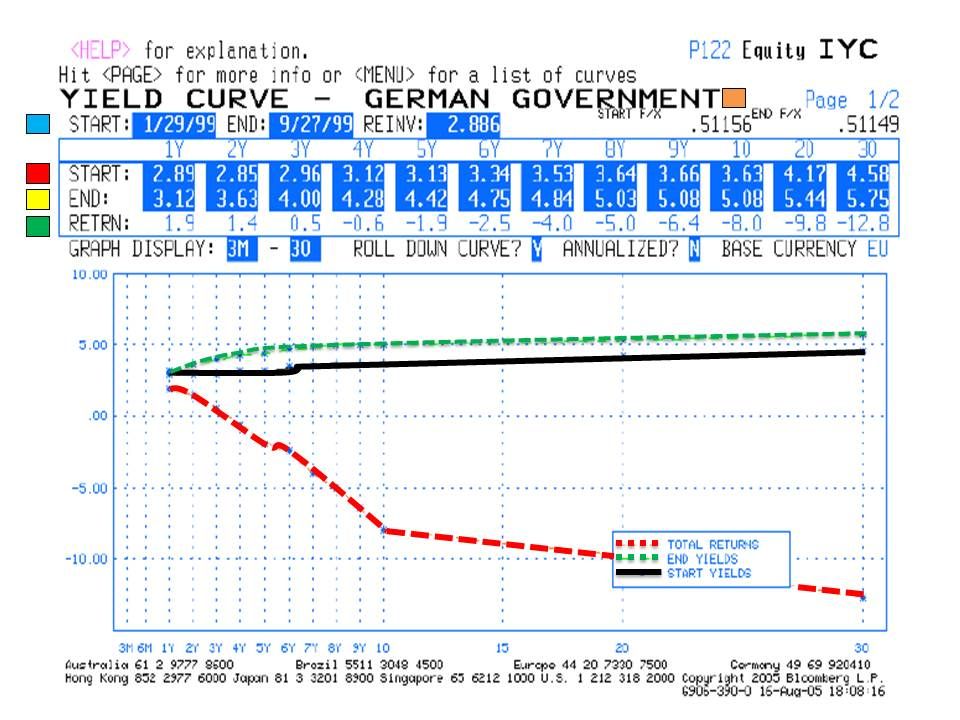

*En este caso, la curva se desplaza hacia arriba y además coge pendiente, ya que es el tramo largo el que más cede en TIR ( Bearish Stepenning). Como vemos en el gráfico, las mayores pérdidas están en los tramos más largos, en línea con lo que comentábamos antes en el cuadro resumen de las duraciones.

Ahora vamos a ver casos reales:

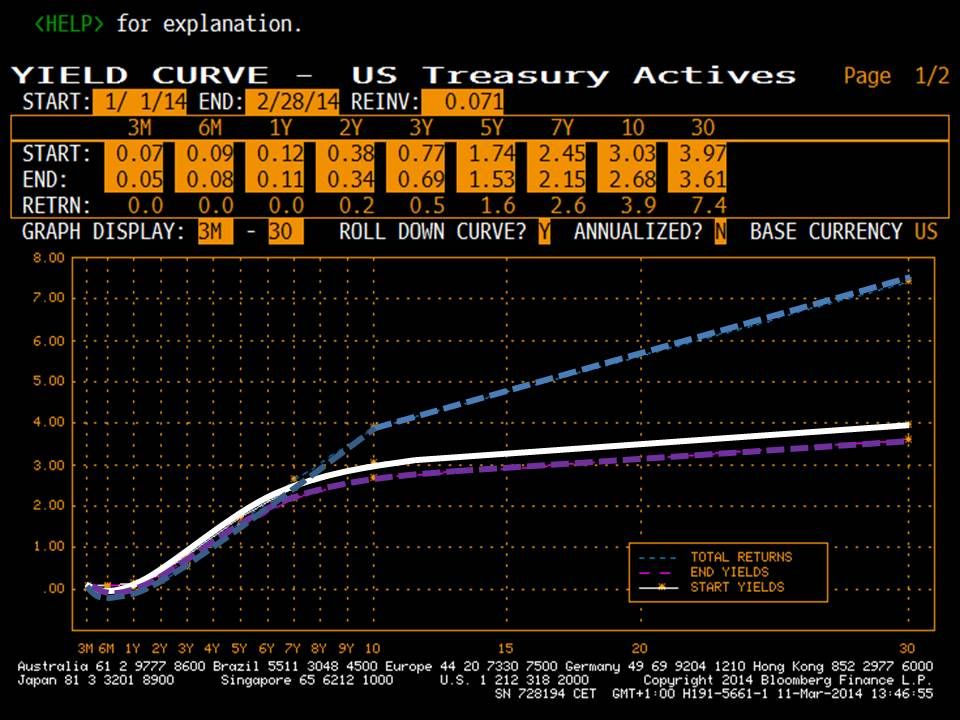

1. ¿Qué paso cuando Bernanke anunci ó el tapering?

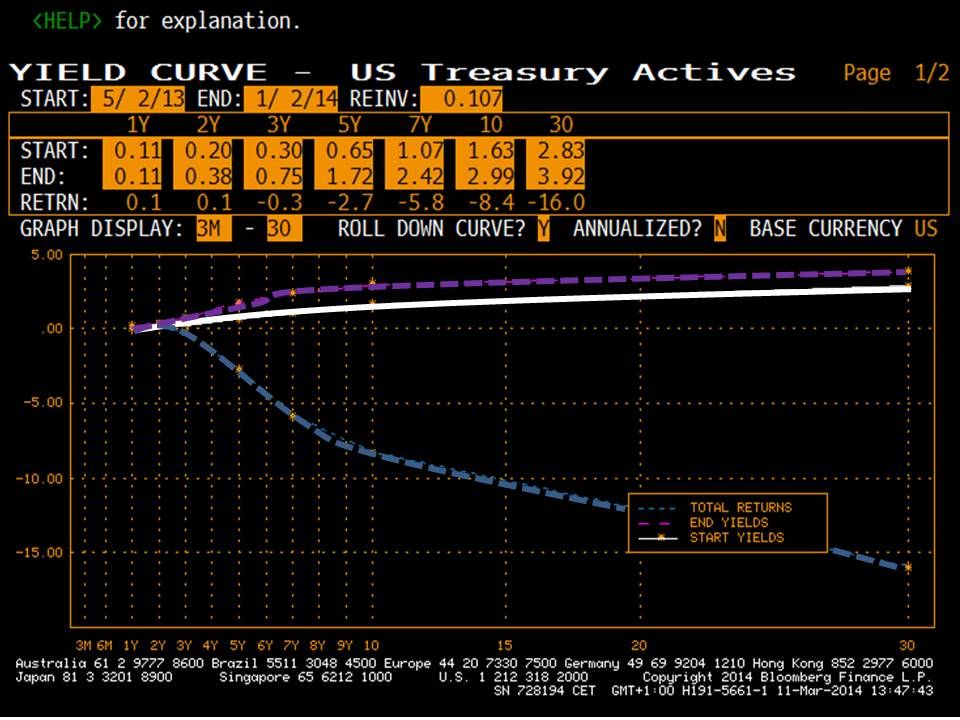

Cuando el presidente de la FED anunció que comenzaría con la retirada de estímulos, la curva del Tesoro americano dibujó un Bearish Steepening, ya que los agentes descontaron que en pocos meses subirían los tipos de interés, y que subirían más en los tramos largos (5Y,10Y,30Y), ya que la diferencia que había en rentabilidad en esos momentos entre los tramos cortos y largos era mínima… Este fue el resultado real:

Como podemos observar en la curva total returns, que muestra la rentabilidad de los bonos con mayor duración, éstos fueron los que sufrieron las mayores pérdidas inmediatas en precio, llegando a ser del 16% en el caso del bono a 30 años.

2. ¿Qué pasó un mes después del anuncio del tapering?

Los inversores se dieron cuenta de que la retirada de estímulos por parte de la FED no forzaría una subida de tipos de interés (por lo menos en el corto plazo), ya que la economía americana aun presentaba debilidades estructurales. Por tanto, la curva volvió a desplazarse hacia abajo, cediendo más TIR en el tramo largo y revertiendo el movimiento que había ocasionado el tapering; es decir, dibujando un Bullish Flattening . Lo vemos gráficamente:

En este caso, los bonos con mayor duración son aquellos que experimentan mayores plusvalías en precio, al tratarse de un Bullish Steepening. Lo vemos en la curva de total returns, con ganancias superiores al 7% en el bono a 30 años.

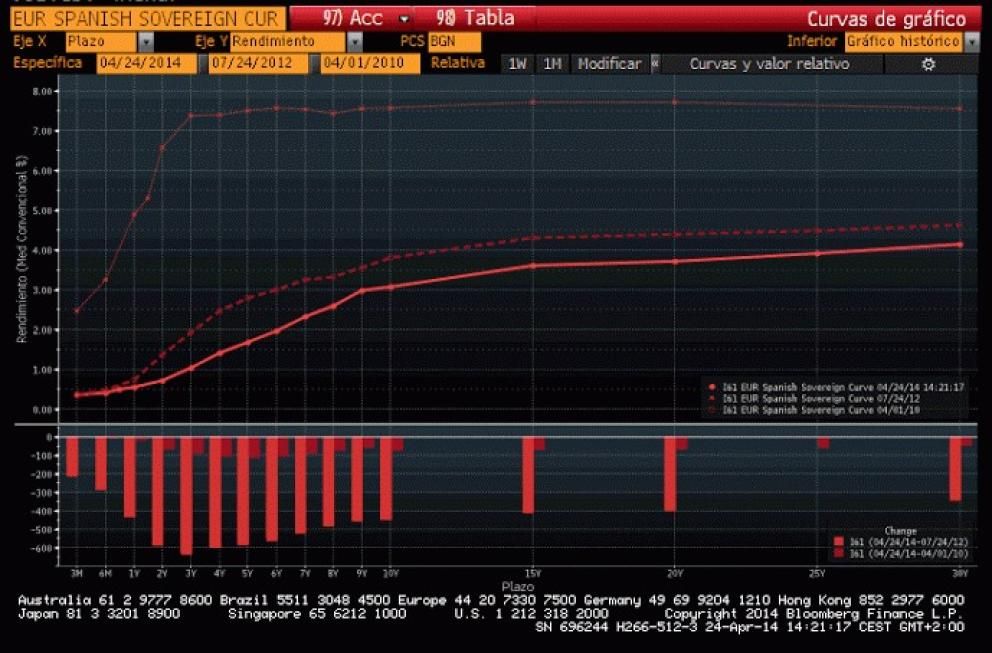

3. Movimientos de las curvas periféricas:

Hemos visto por tanto situaciones reales, la primera con importantes minusvalías en precio para los inversores y la segunda justo al contrario, poniendo de manifiesto la premisa con la que comenzaba el artículo, en la que afirmábamos que la renta fija es un instrumento que se puede utilizar para especular y no es en absoluto predecible o aburrida como mucha gente puede pensar debido al desconocimiento y a las ideas preconcebidas sobre este tipo de inversiones.

Fco Javier Cholbi Doblado.

David Ruiz Castaño.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.120 M€ gestionados, asesorados o administrados, de más de 126 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.