Pues pasó el chaparrón, al igual que pasó el covid en el 2020, el afán imperialista de Putin en el 2022 o la crisis de las hipotecas subprime del 2008, se ha pasado otro conato de fin del mundo con la crisis bancaria, como pasa una lluvia de verano. Digo lluvia de verano, porque hasta que Silicon Valley Bank apareció en escena, el 2023 era un oasis tras un aciago 2023, un año donde los mercados crecían por inercia tras un annus horribilis a golpe de domesticación de la inflación.

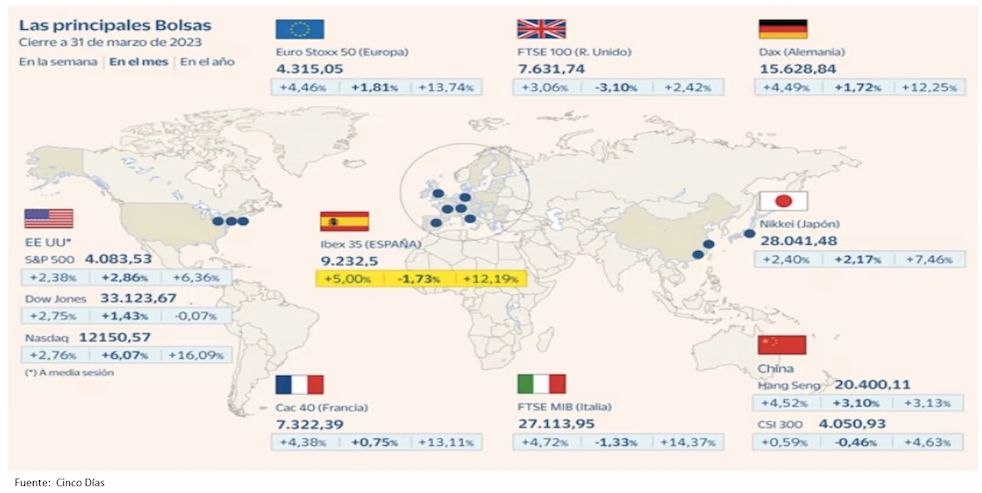

En estos momentos todas las plazas están en verde, y en tan sólo 3 meses del 2023, el viejo continente arroja rentabilidades de dos dígitos en Francia, Italia, Alemania y España, de hecho esta zona geográfica cotiza aún por debajo de su media histórica siendo aún una oportunidad de entrada frente a la rezagada USA, que aunque cumple dignamente con una rentabilidad, su glorioso y amado S&P 500 en torno a un 6% está muy lejos de su homónimo europeo del casi un 14%.

Los mercados financieros son un juego de suma nula, lo que unos pierden otros lo ganan, y los perdedores de esta crisis bancaria han sido:

1.- Los inversores en renta fija: veían como las rentabilidades de los nuevos bonos emitidos americanos y alemanes caían al actuar como refugio, así como el valor de los ya títulos emitidos también retrocedían en más de un 2%. ¿Aprenderán en esta ocasión? Dicen que el hombre es el único animal que tropieza dos veces con la misma piedra, esperemos que no haya una tercera. La renta fija ni renta, ni es fija.

2.- Los ahorradores que siguen estáticos con sus ahorros en cuentas corrientes, cuentas de ahorro o depósitos, por la parálisis del análisis: siguen perdiendo poder adquisitivo, esta vez no al ritmo del SloMo de Chanel, sino al ritmo de una inflación que aunque algo domesticada sigue por las nubes, si no la general, sí la subyacente.

Y los ganadores:

1.- Los que han hecho aportaciones extras o han continuado con sus periódicas porque se les ha permitido aprovechar la caída puntual del mercado adquiriendo participaciones a un menor precio, y dotarles de un plus de estabilidad a sus inversiones por la promediación del coste de adquisición de las mismas.

2.- Los que invierten en euros dado que ha habido una apreciación del euro frente al dólar de un 2,5%.

3.- Los que han dado el paso de diversificar su patrimonio con la compra del activo refugio por excelencia del mundo el oro, con una revalorización de más de un 6% en este periodo, siendo su rentabilidad media anual en los últimos 20 años de un 8%.

Así, pasamos una crisis más, un total de 8 desde el 2008, y el mundo sigue siendo mundo y no se acaba, lo siento agoreros.

Si te apetece buscarle una solución o tener una segunda opinión sobre los productos de ahorro/inversión que tienes contratados, sólo tienes que mandarme un what`s app al 607470782.

Un saludo

José Manuel Marín Cebrián – El Robin Hood de las Finanzas.

Los mejores roboadvisors de 2025

Invierte de forma inteligente y sin complicaciones. Descubre cuáles son los mejores roboadvisors para hacer crecer tu dinero.