Aún recuerdo aquellas tardes de verano con mi madre viendo la serie “Norte y Sur”, días entrañables de la niñez, de inocencia, de siestas y de meriendas de pan con mantequilla con un trozo de chocolate. Posiblemente de los mejores momentos que pude vivir con ella y mis hermanos, los pequeños de la casa. En dicha serie, dos jóvenes se conocen en la academia militar de West Point. Uno pertenece a una acomodada familia del norte y el otro, a una familia de terratenientes sureños con esclavos a su servicio. A pesar de sus diferencias, los dos se hacen muy amigos, como Jerome Powell y Christine Lagarde, como hemos podido ver en foro de bancos centrales de Sintra, acompañados de algún colega más como el inglés, Andrew Bailey, haciendo pandilla.

Ambos están de acuerdo en seguir subiendo tipos, y por tanto si yo fuera inversor/ahorrador con posiciones en renta fija me echaría a temblar (VER VIDEO), pero también tienen diferencias. La Reserva Federal (FED) tiene unos objetivos mucho más amplios que el Banco Central Europeo (BCE): conseguir el crecimiento económico sostenible, con pleno empleo, estabilidad de precios y moderadas tasas de interés a corto plazo, mientras que el BCE la estabilidad de precios. El BCE tiene como prioridad la baja inflación (2% como objetivo) y la FED el crecimiento económico. Y esta circunstancia provoca que cada uno tome decisiones diferentes o por lo menos tenga en cuenta más factores, y para muestra, el ritmo y la intensidad en la subida de tipos este año.

Mientras que la locomotora alemana parece que se gripa con dos trimestres de crecimiento negativo entrando en recesión técnica y una encuesta de confianza del clima empresarial cuesta abajo (IFO), la maquinaria yankee mejora sus predicciones de un PIB del 1,4% a otro del 2%; con lo que le vuelve a dar alas a la FED (sin tomar Red Bull…) a nuevas subidas de tipos apoyadas adicionalmente en el dato de pleno empleo y tasa de paro del 3,6%. Se lo puede permitir a pesar de que todo hacía presagiar que no iba dar más pasos en este sentido, y más aún cuando su IPC general queda en el 4,1% mientras que el viejo continente se sitúa en el 5,5%, “más madera” diría Groucho Mars, pero su colega del viejo continente se lo tendrá que pensar muy mucho antes de dar el siguiente paso.

De esta manera, no sólo tiemblan los endeudados sin saber qué hacer ya con sus hipotecas (VER VIDEO) sino los que tienen intereses en el sector inmobiliario, que van a ver cómo sigue la sangría por la contracción de la demanda y el aumento de la oferta de inmuebles, rompiéndose el paradigma del ladrillo como seguro.

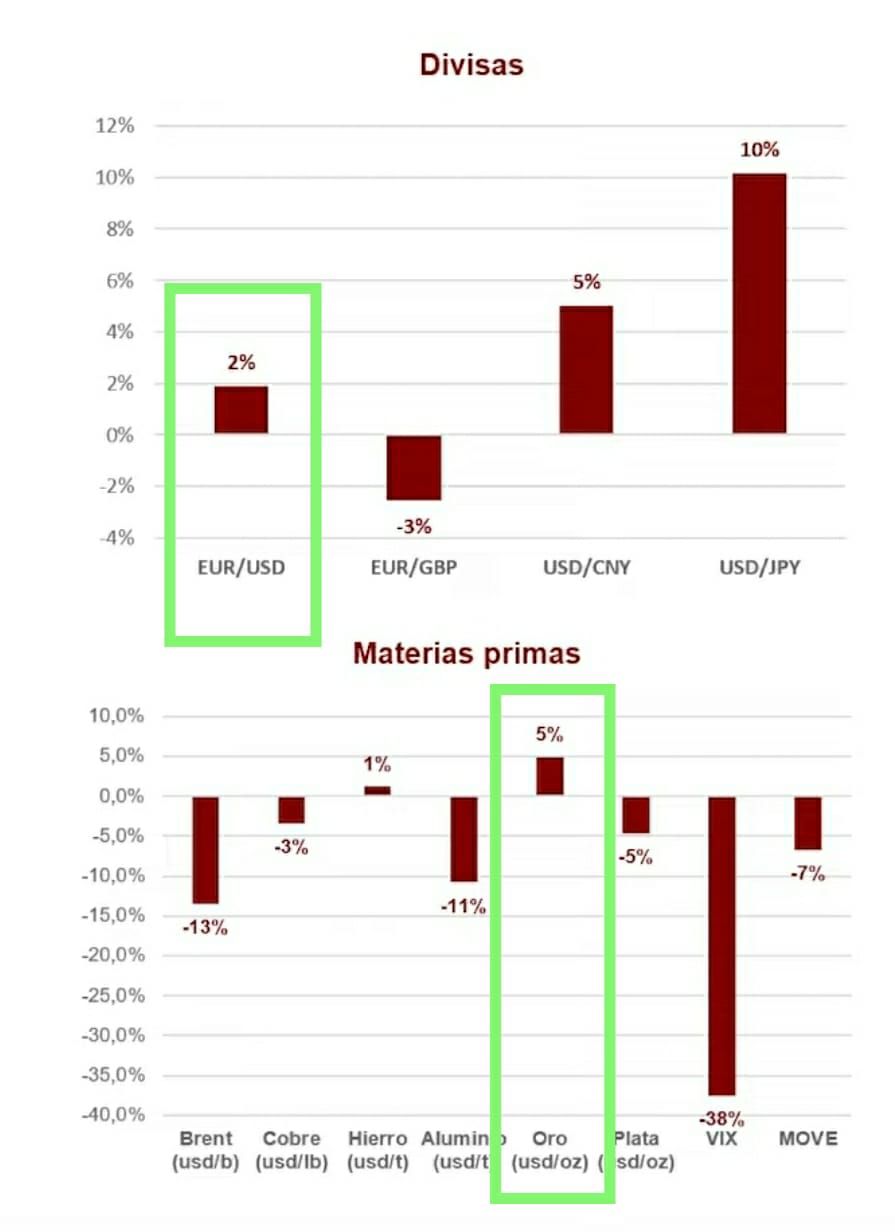

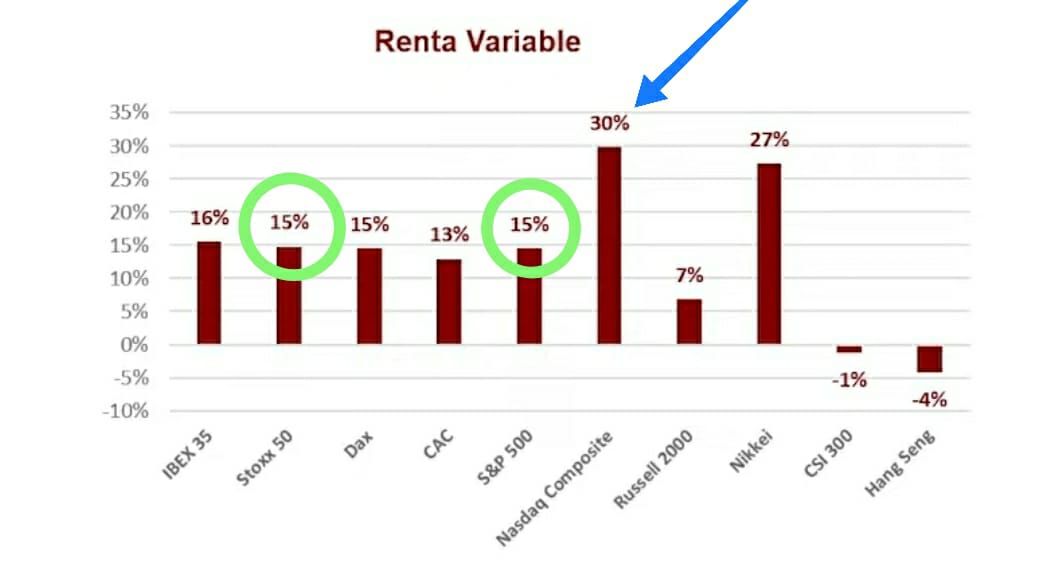

Situación cuanto menos complicada, y más aún para los que pretenden defenderse con depósitos o cuentas remuneradas de la inflación, con una media de un 2% mientras que la inflación subyacente ronda el 5,5%, sabiendo que sí o sí con total seguridad van a perder poder adquisitivo. Aunque, podrán zafarse de ese enemigo más que peligroso y silencioso, existiendo soluciones en los mercados de renta variable este año ya con un crecimiento del 15% o de la temática tecnológica del 30%, y sin olvidarnos del oro para los que buscan una mayor estabilidad con un 5% gracias a la depreciación del dólar.

Un saludo

José Manuel Marín Cebrián – El Robin Hood de las Finanzas.

FORTUNNA servicios financieros Premium

Mejores cuentas remuneradas de 2025

Explora las cuentas remuneradas más rentables.