No hace mucho, ordenando papeles en casa de mis padres encontré unas antiguas calificaciones de la EGB, aparecían distintas calificaciones en función de la materia, desde progresa adecuadamente hasta necesita mejorar. Y esto justamente es lo que le pasa a los ahorradores españoles.

1.- Progresan adecuadamente en varios aspectos:

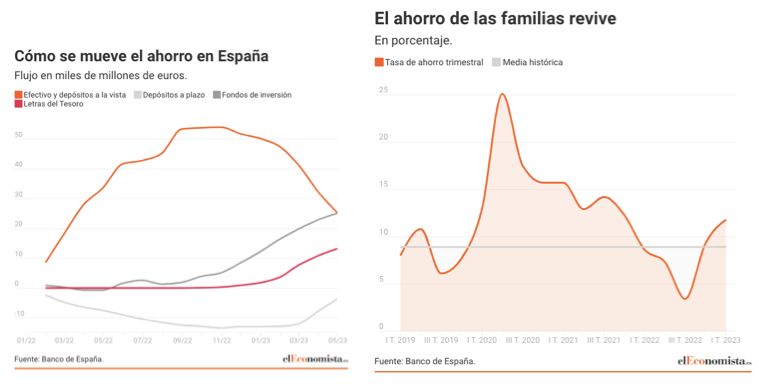

a) Incrementa la tasa de ahorro familiar desde un 3,4% en el tercer trimestre del 2022, hasta un 11,8% actual, en detrimento del consumo; y muy lejos del 25% por del confinamiento por el covid.

b) Se reduce notablemente el dinero en efectivo en pos de depósitos a plazo, letras del Tesoro y fondos de inversión, en busca de soluciones contra la inflación y su pernicioso efecto silencioso sobre el poder adquisitivo.

c) Se canaliza una parte importante del dinero en efectivo hacia fondos de inversión frente a los depósito a plazo con tasas de rendimiento aún paupérrimas, siendo conscientes de la falsa quimera del Fondo de Garantía de Depósitos. Fondo sin dinero para hacer frente a la quiebra de cualquiera de las 11 entidades bancarias resultantes de la reestructuración bancaria iniciada en el 2012.

2.- Necesita mejorar en otra serie de factores:

a) Aunque la tasa del ahorro se incrementa pero no llega al 20% como establece la fórmula 20/50/30, 20% para ahorro, 50% para gastos fijos, 30% para gastos variables y ocio.

b) Posiblemente muchos de ellos se olvidan de la parte de protección personal y de ingresos. Más allá del seguro de vida “impuesto” por las entidades bancarias a la hora de contratar un préstamo o crédito (y con muchas posibilidades de que esté mal contratado); es necesario proteger a la “maquinita de hacer dinero” porque se estropea, se queda obsoleta y tiene accidentes como tu móvil. Los accidentes no avisan ni las enfermedades entienden de clases sociales, y a la hora de llevar a cabo una correcta planificación financiera, debe destinarse parte de ese 20% a la contratación de un seguro de vida riesgo, vida entera incluso si eres autónomo un seguro de incapacidad laboral temporal. SABER MÁS AQUÍ.

c) Invierten en fondos de renta fija sin conocer el riesgo de tipos de interés (y aún estamos inmersos en una espiral de subidas de tipos de interés), así como, dejando a un lado el riesgo de crédito (liquidez y solvencia); invirtiendo en Letras del Tesoro en Estados altamente endeudados y con déficit como España e Italia. SABER MAS AQUÍ.

d) Y si hablamos de renta variable, se obnubilan con USA cuando Europa aún cotiza por debajo de su media histórica, mientras que yankeelandia está por encima, es decir, caro.

e) Continúan ahorrando para la jubilación a través de planes de pensiones cuando es la peor carcasa para dicho objetivo, mientras que existen otras con una verdadera exención fiscal. SABER MÁS AQUÍ.

f) Y no podemos olvidarnos de los indexados y su gestión pasiva replicando índices. Índices mal construidos como el IBEX35 o concentrados en determinadas temáticas como el S&P500. Vehículos no aptos para entornos volátiles, inciertos, convulsos y ambiguos.

Si te apetece llevar tus ahorros, inversiones o finanzas a otro nivel, yo y todo mi equipo podemos ayudarte a sacarle brillo. PINCHA AQUÍ.

Un saludo.

José Manuel Marín Cebrián – El Robin Hood de las Finanzas.

FORTUNA servicios financieros premium.

Los mejores roboadvisors de 2025

Invierte de forma inteligente y sin complicaciones. Descubre cuáles son los mejores roboadvisors para hacer crecer tu dinero.