Desde hace dos semanas vengo hablando diariamente con clientes sobre la situación de mercado que corremos. De hecho fue lo que me motivó la semana pasada a hacer una newsletter un poco más extensa de lo habitual sobre la crisis bancaria que vivimos. Crisis que ha traído al presente la del 2008, la de las hipotecas suprime, dado que a los medios de comunicación, con su sensacionalismo, parece que sólo les gusta hablar de “sangre en las calles” porque es lo que vende, sucesos, pero en este caso, sucesos financieros.

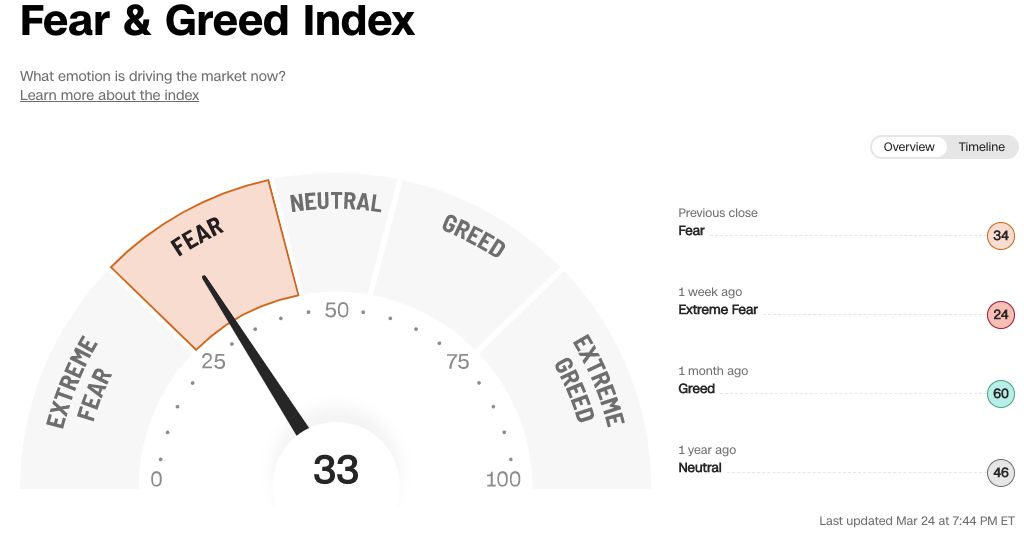

Que diariamente hablen en el telediario sobre el comportamiento de las bolsas, el QUÉ, y no el PORQUÉ o el CÓMO, con una audiencia que reconoce que no tiene la educación financiera necesaria, es como si metes a un pirómano en un polvorín, siendo normal que cunda el pánico, de hecho, lo podemos observar en el índice Fear & Greed (Miedo & Codicia), índice elaborado por la prestigiosa cadena americana CNN.

Hace una semana estábamos situados en miedo extremo con un valor de 24; esta semana hemos pasado a simple miedo (vamos mejorando, toda piedra hace pared), y lo curioso es que hace un mes estábamos en codicia. Los mercados financieros dan la vuelta de un día para otro a ritmo de acontecimientos incontrolables, lo que se denominan “cisnes negros” (el covid y la guerra de Ucrania como ejemplo), una clara muestra de la volatilidad de la psicología o el sentimiento del inversor. El dinero es cobarde porque nadie quiere perder el suyo, pero estamos más calmados por:

- Las declaraciones de los bancos centrales:

- BCE by Christine Lagarde: “La caja de herramientas del BCE está completamente equipada para proporcionar liquidez al sistema financiero de la zona euro si es necesario.

- ii. FED by Jerone Powell: "Tenemos las herramientas para proteger a los depositantes cuando existe una amenaza de daño grave a la economía o al sistema financiero. Estamos preparados para usar esas herramientas. Los depositantes deben asumir que sus depósitos son seguros”.

- Así como las del Gobierno americano: garantizando todos los depósitos de Silicon Valley Bank con independencia de su importe, dado que el FGD americano, que allí recibe el nombre de Corporación Federal de Seguro de Depósitos (FDIC), respalda 250.000€ y no 100.000€ como sucede en la zona euro.

- El comportamiento de la gran banca americana con la ayuda al First Republic Bank: poniendo 30.000 millones de dólares entre todos los players importantes, sí tienen que cumplir los requisitos Basilea 3, JPMorgan, Citigroup, Bank of America, Wells Fargo, Morgan Stanley y PNC.

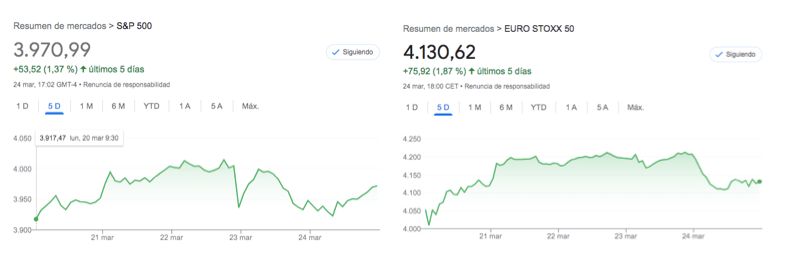

Todos están arrimando el hombro para salvar este escollo y esto no sólo se manifiesta en el índice del miedo, sino también en los índices bursátiles, teñidos de verde en los últimos días tanto en el viejo continente como cruzando el charco:

Hoy es importante aclarar, para los exacerbados, que la crisis del 2007 es totalmente diferente a la del 2023 porque:

1.- El origen: en el 2007 fue la caída del precio de los inmuebles que garantizaban bonos emitidos.Técnicamente cayó el valor del activo subyacente que respaldaba al bono, eran bonos basura porque el respaldo del bono era algo que ya no tenía valor alguno, el aire; mientras que en el 2022 lo que ha caído es el valor de los propios bonos de renta fija americana a largo plazo por la subida de tipos de interés, así como el precio de las criptomonedas, un origen financiero.

2.- La consecuencia: en el 2007 cayeron bancos grandes, medianos y pequeños, de todos los colores y sabores, mientras que en el 2023 sólo ha afectado a la banca regional americana, con un deje europeo en un banco tocado de muerte desde hace una década. Por otro lado, no podemos olvidar que hay otras entidades que tienen desde hace tiempo su propia espada de Damocles como Deutsche Bank (Alemania) o Unicredit (Italia), y NO nos extrañaría que viésemos alguna víctima más, que no un contagio masivo, sino el golpe final de un enfermo terminal, el saneamiento bancario.

3.- Solidaridad: en el 2007 reinaba la falta de confianza entre bancos por la falta de transparencia de las posiciones de cada entidad, se miraban de reojo y nadie quería arrimar el hombro en pos de otro; mientras que, en el 2023, la gran banca americana no ha dudado en dar un paso adelante para salvar a la mediana y decir, “aquí estoy yo”.

4.- Regulación: de los errores se aprende y, tras la crisis del 2007, se estableció un nuevo marco regulador internacional, Basilea 3, donde se les exigen a las entidades bancarias que tengan fondos suficientes para mejorar su capacidad de respuesta ante situaciones de perturbación económica y financiera como las que estamos padeciendo: ratios de liquidez, capital y solvencia.

Con el objetivo de aportarte paz y tranquilidad, me despido invitándote al consultorio on line que haremos en la comunidad Finect el jueves próximo a las 18:00, donde hablaré de todo esto y más, y como no, de SOLUCIONES. Si estas interesado en asistir mándame un whats app al 607470782.

Un saludo

José Manuel Marín Cebrián – El Robin Hood de las Finanzas.

Los mejores roboadvisors de 2025

Invierte de forma inteligente y sin complicaciones. Descubre cuáles son los mejores roboadvisors para hacer crecer tu dinero.