Hace más o menos un año, compartí mi forma de invertir en un Finect Talks y este post es una pequeña actualización a raíz de la sugerencia de un compañero.

Empiezo por la parte presuntamente negativa (Rentabilidad 2018 = -17%), uno de mis peores años a nivel de resultados, o quizás el peor; no sé, no me fijo mucho en el resultado anual porqué no es muy relevante para mí, y para nada estoy afectado; al contrario, estoy satisfecho de lo que ha pasado y de lo que he hecho y mi intención es, a través de este post explicar las razones de esta sensación.

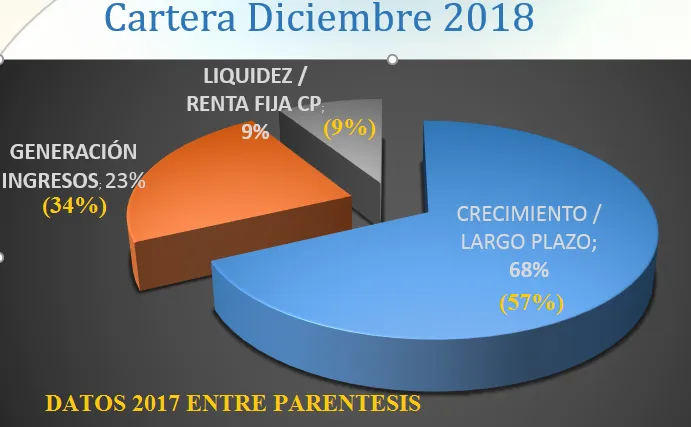

La estructura de mi cartera queda representada en este gráfico de diciembre 2018, (en amarillo, pongo los pesos de finales del 2017):

Hace más o menos un año, compartí mi forma de invertir en una charla y este post es una pequeña actualización a raíz de la petición de un compañero.

Empiezo por la parte presuntamente negativa (Rentabilidad 2018 = -17%), uno de mis peores años a nivel de resultados, o quizás el peor; no sé, no me fijo mucho en el resultado anual porqué no es muy relevante para mí, y para nada estoy afectado; al contrario, estoy satisfecho de lo que ha pasado y de lo que he hecho y mi intención es, a través de este post explicar las razones de esta sensación.

La estructura de mi cartera queda representada en este gráfico de diciembre 2018, (en amarillo, pongo los pesos de finales del 2017):

La parte que defino como “Crecimiento” es la parte de cartera orientada a largo plazo con filosofía Buy & Hold. Lo más relevante es que su peso en la cartera ha crecido significativamente en el último año, pasando de un 57% a un 68%.

La parte de la cartera que ha financiado el crecimiento ha sido la “Generación de ingresos”, que es principalmente un conjunto de sistemas cuantitativos sobre Etfs y Acciones, y estrategias de opciones.

Como comenté en su día, la idea, para el futuro, es de incrementar la parte de Crecimiento, donde se concentran todas las aportaciones y también dije que la velocidad de traspaso estaría en función del grado de corrección de los mercados. Es decir, cuanto más rápida y profunda la corrección, más fuerte sería el traspaso desde Generación de Ingresos a Crecimiento.

En la práctica, todo eso se puede ver los flujos de aportación a la cartera de Crecimiento que he tenido en los últimos dos años, agrupados por trimestres:

Con la corrección de Febrero 2018 ya se activaron una serie de compras, y en el último trimestre he tenido una actividad bastante intensa jeje.

Una parte de las inversiones de la cartera de Largo Plazo son sistemáticas mensuales, y la parte más significativas de inversiones se produce en caso de correcciones, visto que tengo ordenes de compra puestas en el mercado de forma estable en los niveles que me interesan y suelen activarse en periodos bastante concentrados de debilidad de mercado.

¿Dónde he aportado en la cartera de Largo Plazo?

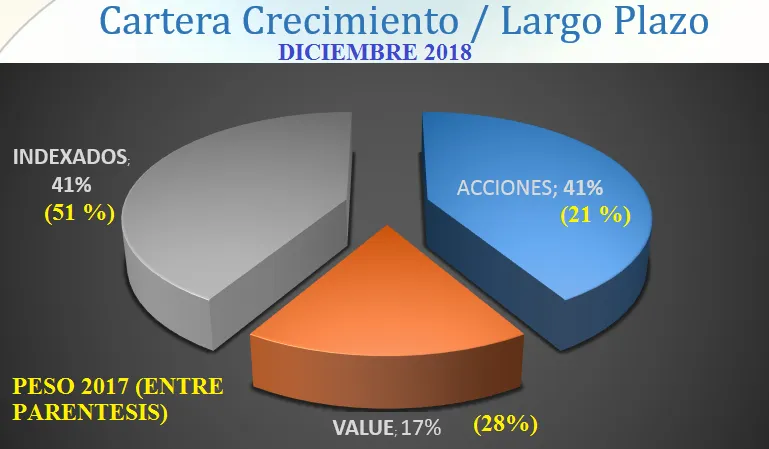

Tengo tres categorías de activos en esta cartera: 1) Acciones, prevalentemente aristócratas del dividendo, pero no exclusivamente; 2) Fondos y Plan de Pensiones de estilo Value (Magallanes, Cobas, azValor); 3) Fondos y Planes de Pensiones Indexados.

Como se puede ver en la tarta de arriba, la parte del león la han hecho las acciones que han casi duplicado su peso, se ha reducido el peso de los indexados, donde he seguido aportando, pero de forma inferior a las acciones y se ha contraído significativamente la parte de gestión value que ha tenido flujos globales negativos (salidas mayores que aportaciones) y que será , en los próximos años una de las fuentes de recursos para incrementar el peso futuro de las acciones, y pienso que se quedará muy marginal, o desaparecerá, ya veremos.

¿Porqué he incrementado el peso de las acciones?

Es simplemente una preferencia personal que he ido madurando en los últimos años, para reducir los gastos de mantenimiento de la cartera, y poder construir un flujo de caja, lo más estable posible, a base de dividendos.

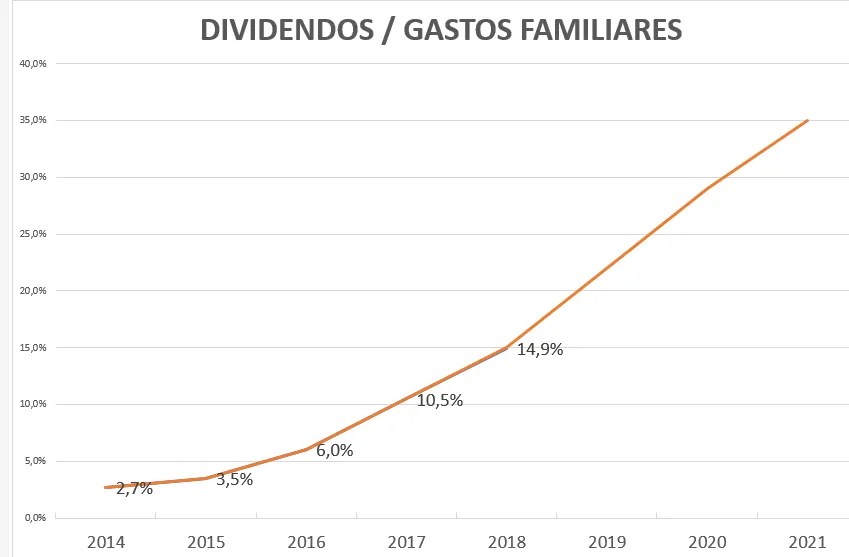

De hecho, uno de los indicadores más importantes de planificación y seguimiento que uso es el ratio entre dividendos netos y gastos familiares:

Tengo un plan de crecimiento ambicioso para los próximos años, pero sin obsesión, en el sentido que no todas las empresas de mi cartera distribuyen dividendos y este último no es el factor decisional para entrar en cartera.

Vale OK, todo claro; ¿pero porqué estar satisfecho después de haber tenido un -17% de rentabilidad?

Obviamente no es bueno, pero sinceramente no me importa mucho; hace unos años no me hubiese podido creer que tuviera esta tranquilidad mirando un resultado anual de este tipo.

Lo que me da o quita satisfacción no es el resultado que además es muy arbitrario por el hecho de calcularlo a una fecha determinada. ¿Qué importa la rentabilidad anual para mí, que tengo un horizonte de largo plazo y no tengo que dar cuenta a nadie? Además que si se hubiera calculado tres meses antes o simplemente hoy, sería radicalmente diferente. Lo dicho, totalmente irrelevante.

Lo que me da satisfacción es haber seguido con mi plan y tenido la posibilidad de comprar las acciones que quería en un momento de descuento importante, a los precios fijados, lo que implicará una rentabilidad por dividendo significativa, para los próximos años.

Un pasito más….

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.