Lo que normalmente se piensa es que las acciones más arriesgadas suelen tener retornos más elevados, y es lógico que sea así: a mayor riesgo, mayor recompensa.

En los estudios académicos se suele usar a menudo la volatilidad como medida de riesgo, y aunque en realidad el riesgo real, para un inversor, no es tanto la volatilidad sino la perdida permanente del capital invertido, podemos considerar aceptable, en línea de principio, la relación a mayor volatilidad, mayor recompensa.

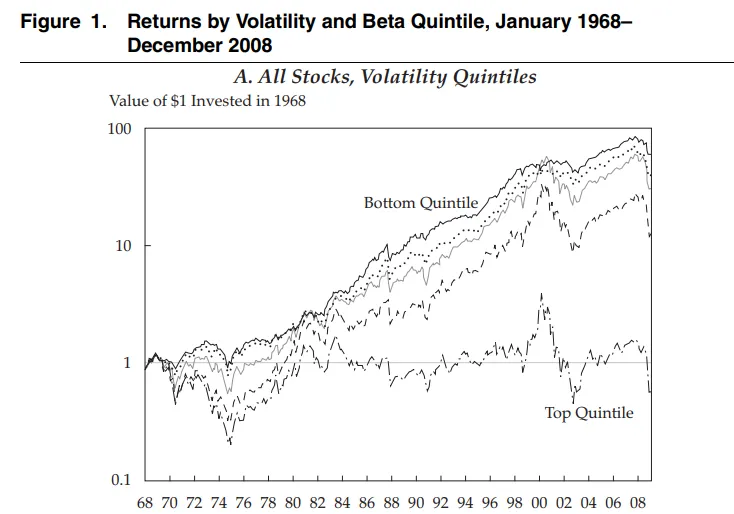

Pero en realidad no hay que dar esta relación por descontada; de hecho algunos estudios como por ejemplo el de Malcolm Baker, Brendan Bradley and Jeffrey Wurgler, con el título "Benchmarks as Limits to Arbitrage: Understanding the Low-Volatility Anomaly” hecho sobre todas las acciones americanas, durante 40 años (1968- 2008) demuestran que el 20% de las acciones clasificadas por menor nivel de volatilidad y Beta, consiguen rentabilidad significativamente mas elevadas del grupo de acciones con volatilidad más elevadas.

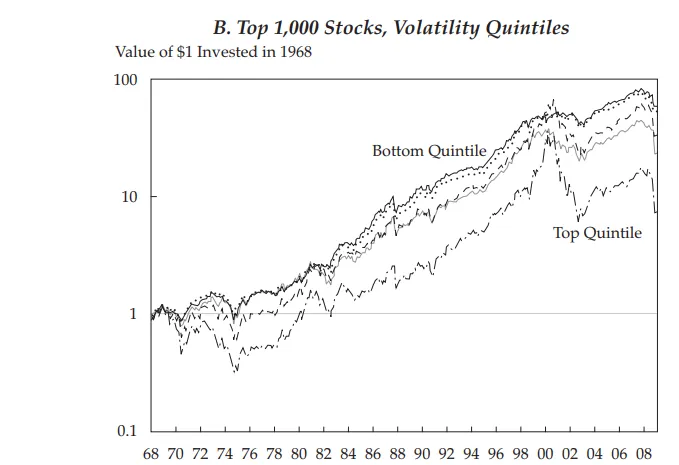

Y el gráfico siguiente es lo mismo pero limitado solo a las primeras 1000 empresas más importantes del mercado.

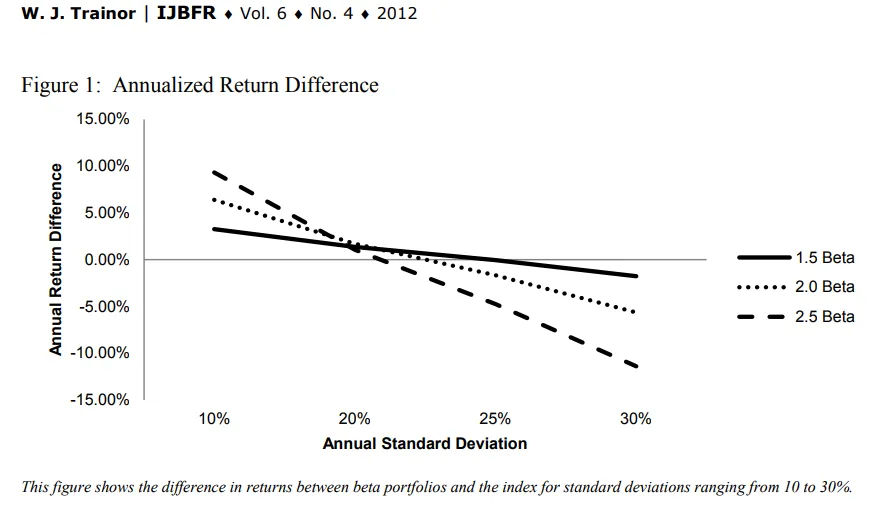

La explicación reside principalmente en la matemática del interés compuesto, como demostrado en el estudio de J. Trainor Jr William, VOLATILITY AND COMPOUNDING EFFECTS ON BETA AND RETURNS donde la conclusión es que en teoría en el largo plazo no tendría que haber diferencia de rentabilidad en función de la Beta o la volatilidad, pero todo depende de la estructura de mercado (con mucha o escasa volatilidad) en el cual se mueven las carteras, en su trayectoria hacia el largo plazo.

Copiando el ejemplo que ponen en el estudio, pensamos a un indice que tiene una rentabilidad del -10% el primer año y del +12% el segundo, en los dos años consigue una rentabilidad cumulativa del + 0,8%.

Si pensamos a una cartera con una Beta de 2, conseguirá la rentabilidad del indice multiplicada por 2 es decir -20% el primer año y + 24% el segundo, y la rentabilidad cumulativa en los dos años será esta vez negativa (-0,8 %).

En el caso de una cartera con Beta inferior al mercado (0,8), la rentabilidad cumulativa de los dos años será de + 0,83%.

Si pensamos que estos efectos del interés compuesto se repiten año tras año, se explican la diferencias que se generan en las carteras con diferentes Betas.

En la conclusión del estudio, se puede observar que, en un ambiente poco volátil, una cartera de elevada Beta puede tener resultados mejores de un 0,42% mensual respecto a una cartera de baja Beta, mientras que si el mercado es muy volátil el resultado es opuesto y las carteras de baja Beta pueden tener una rentabilidad superior a las carteras de alta Beta por un 0,51% mensual.

Estos efectos en el largo plazo, en teoría, se compensarían, pero puede pasar que el largo plazo sea un plazo demasiado largo para que el equilibrio se alcance en la vida de un inversor, como hemos visto en el primer estudio donde después de 40 años la diferencia seguía siendo muy significativa a favor de las carteras con menos Beta y volatilidad.