Carta Anual 2017: 3 años de rentabilidad

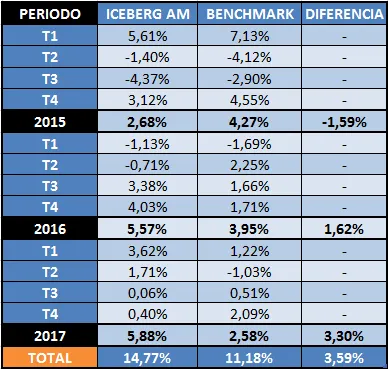

En el mes de diciembre Iceberg Asset Management sumó un 1,93%, un 0,4% en el último trimestre, siendo el sexto consecutivo en números verdes, y cerrando 2017 con un avance del 5,88%.

Hemos completado nuestro tercer año de vida, el periodo mínimo de inversión recomendado, tres años en los que se ha generado un retorno acumulado neto de comisiones del 14,77%, anual medio del 4,92% y anual compuesto del 4,7%. Por lo tanto, cumpliendo el objetivo fundacional de un instrumento de ahorro global que pretende preservar el capital y proporcionar un rendimiento moderado del mismo.

Dado el bajo precio del dinero, los productos de ahorro tradicional como los depósitos bancarios han estado rindiendo cerca del 0,3% anual, mientras que la tasa de inflación media en España y la Eurozona ha sido del 0,57% y 0,78%, lo cual añade mayor valor al accionista de Iceberg AM.

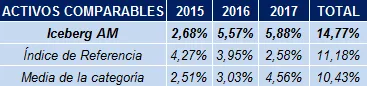

En comparación con el índice de referencia o benchmark (60% Barclays Euro Aggregate Bond + 40% MSCI World €), la rentabilidad lograda acumulada es superior en un 3,59%. Por otro lado, si se compara con la media de fondos de la categoría Mixtos Moderados EUR – Global de Morningstar, la ventaja es del 4,34%.

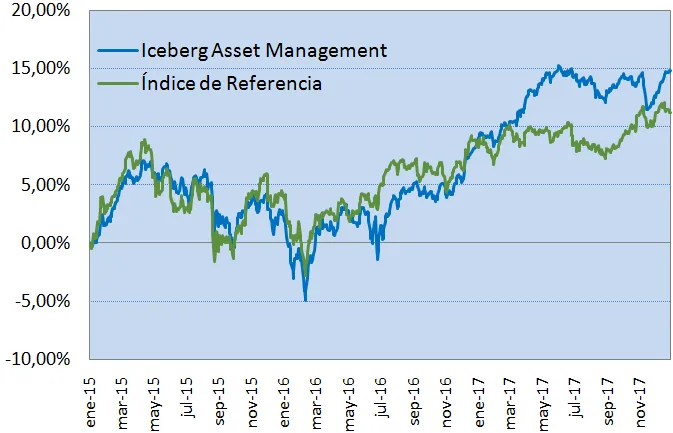

Se pueden diferenciar dos fases en estos 3 años, 2015 y el inicio de 2016 fueron especialmente volátiles, convulsos geopolíticamente y macroeconómicamente; Guerra de Crimea, Grexit, crisis materias primas, Brexit… Por el contrario, paradójicamente 2017 ha sido el año con la volatilidad más baja de los últimos 28, desde que se creó el índice VIX del S&P-500.

Si nos basamos en la amplitud de los movimientos al cierre de cada sesión podríamos decir que ha sido el año con la volatilidad más baja desde 1964… 53 años.

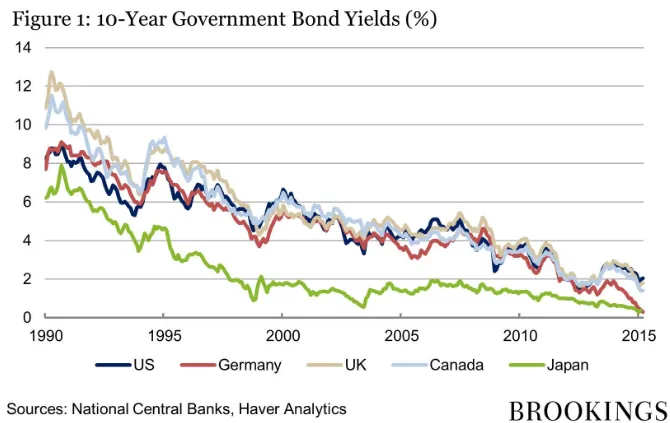

Todo ello, coexistiendo con la mayor intervención del mercado de bonos de la historia, que ha provocado lo que parece ser una gran burbuja mundial en la renta fija, fruto de las políticas de los bancos centrales para estimular la economía tras la crisis y el elevado endeudamiento de muchos países. En consecuencia, la exposición a esta clase de activos ha sido inferior (en torno al 28%) de lo que nos hubiera gustado en un entorno más habitual, ya que el riesgo de pérdida existente no compensa su escaso provecho.

Pese a todo, se ha podido cosechar una rentabilidad satisfactoria gracias al buen comportamiento de las acciones en cartera. En este sentido, tratamos de sacar ventaja de las irracionalidades del mercado, invirtiendo en buenos negocios que estén infravalorados por algún motivo que creamos insuficiente para justificar el precio de cotización a largo plazo, y por lo tanto sus acciones ofrecen una tasa de rendimiento superior.

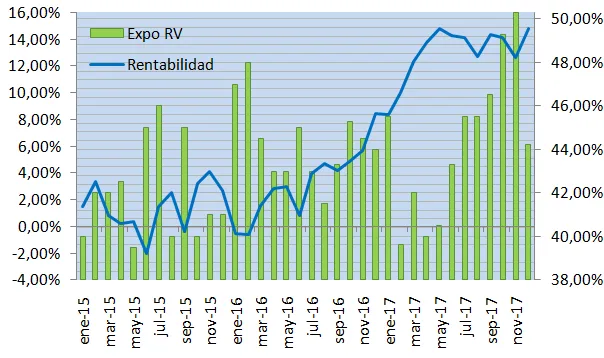

El peso medio de la renta variable durante el periodo ha sido del 43,6%, aumentándolo en fases de abaratamiento de la cartera y disminuyéndolo conforme se reduce el potencial de la misma. Como se puede observar, en los últimos meses hemos encontrado oportunidades excelentes de inversión que nos han llevado a aumentar dicho peso por encima del límite circunstancialmente, lo hemos rebajado hasta el 44,2% mediante futuros del Stoxx 600 aprovechando la amplia caja disponible.

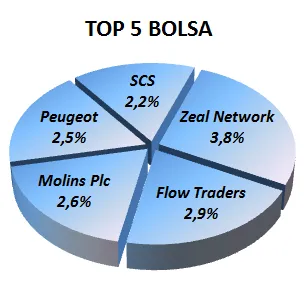

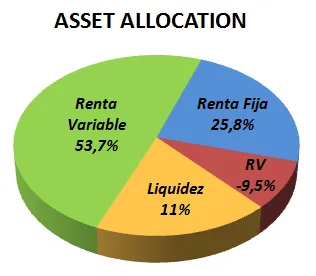

A cierre de 2017 la composición global según clase de activos era la siguiente:

¿Y en los próximos años?

De cara al futuro somos muy optimistas, el tiempo te indica si caminas por la senda adecuada… Seguiremos trabajando con el mismo empeño y profesionalidad para obtener el mejor rédito posible de nuestros ahorros, de acuerdo a la política de inversión.

A este respecto, informamos de que se añade la implementación de una estrategia mediante futuros del VIX. Se trata de aprovechar lecturas extremas de volatilidad sobre el S&P-500 a nuestro favor con un riesgo a largo plazo muy bajo. La estrategia se llevará a cabo sobre todo en momentos de puntuales y la exposición máxima a “derivados VIX” será del 10%. No obstante, es importante señalar que a corto plazo la volatilidad de la cartera podría aumentar hasta el doble de la actual, por lo tanto, el perfil del inversor puede cambiar sensiblemente.

El restante 90% del portfolio seguirá gestionado exactamente en el mismo modo que hasta la fecha, con un peso máximo sobre el total del 50% en bolsa, de sesgo valor, una renta fija conservadora y un horizonte temporal de inversión mínimo recomendado de 3 años.

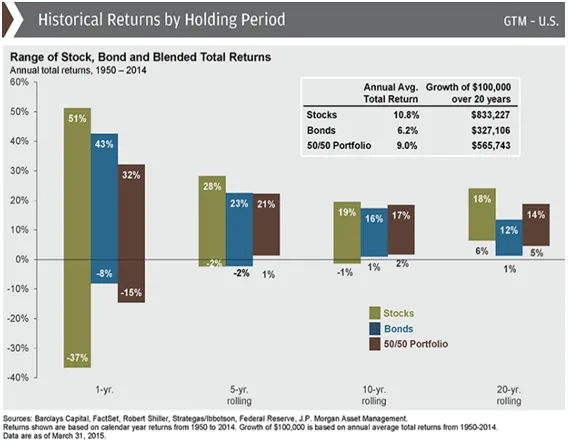

En Iceberg Asset Management combinamos la rentabilidad a largo plazo de las acciones con la estabilidad y la certidumbre de ingresos que proporcionan los bonos, aportando una mayor seguridad en plazos de inversión medios que un producto de ahorro puramente bursátil y un producto de ahorro puramente bonista.

Muchas gracias y feliz 2018,

Jordan del Rio Nova, Consejero Delegado

jordan.delrio@icebergam.com

Iceberg Asset Management SICAV (ES0147269007)

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.