Carta Anual 2016: ¿Cuánto riesgo tiene la bolsa?

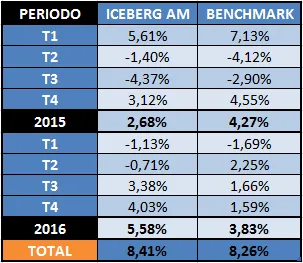

Iceberg Asset Management SICAV ha experimentado un avance del 2,57% en diciembre y un 4,03% en el cuarto trimestre, cerrando el año con un incremento de valor del 5,58%, de modo que la rentabilidad acumulada entre 2015 y 2016 ha sido del 8,41%. Asimismo, recordamos que rentabilidades pasadas no garantizan rentabilidades futuras.

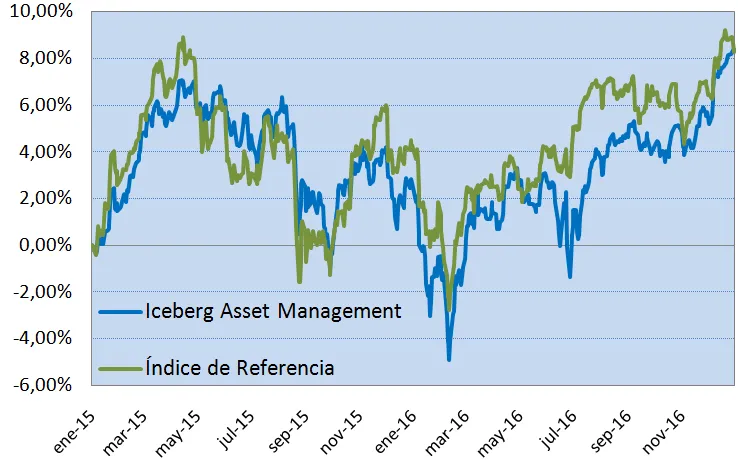

A continuación mostramos las rentabilidades históricas trimestrales y el gráfico de evolución del valor liquidativo frente al índice de referencia o benchmark:

*Se toma como referencia el índice compuesto por un 60% Barclays Euro Aggregate Bond y un 40% MSCI World (€)

A 31 de diciembre de 2016, el peso de la renta variable era del 44%, la renta fija representaba un 31,2% y permanecía en liquidez un 24,8% del capital.

En esta carta anual queremos compartir la siguiente reflexión:

¿Cuánto riesgo tiene la bolsa?

A menudo, en televisión o en prensa escrita se pueden observar noticias negativas e impactantes relacionadas con la bolsa y sus caídas pero difícilmente se divulgan noticias positivas cuando hay subidas.

Ya sea por ello o por la intolerancia a la pérdida de la mente humana (puesto que perder dinero nos produce el doble de dolor que el placer experimentado al ganar la misma cantidad), existe una percepción generalizada de riesgo e incluso miedo frente a los mercados bursátiles. Pero ¿existe realmente un riesgo elevado?

Para empezar, debemos definir riesgo como la probabilidad de pérdida de parte del capital de forma permanente, y no debemos confundirlo con la volatilidad, ya que las fluctuaciones del mercado son inevitables pero solamente constituyen un riesgo de pérdida real aquellas que se mantienen en el terreno negativo en el largo plazo.

Pongamos un ejemplo de lo que debería ser un periodo muy malo para la inversión en bolsa, el comportamiento de las 35 mayores empresas españolas (IBEX 35) durante los últimos 10 años. Con un peso del sector bancario superior al 60% y un peso elevado de empresas constructoras, a finales de 2006, justo antes del inicio de la crisis financiera global más importante desde 1929 y en pleno auge de la mayor burbuja inmobiliaria de la historia reciente española, debería ser uno de los peores periodos para invertir en el índice.

Fuente: investing.com

Observando al índice IBEX 35 por precio de cotización, se podría pensar que efectivamente las pérdidas han sido abultadas, ya que el desempeño ha sido del -33,89% entre el 31/12/2006 y el 31/12/2016. Nada más lejos de realidad, si queremos analizar lo que ha obtenido un inversor, debemos añadir los dividendos pagados por parte de las compañías que forman el índice, cuyos importes se descuentan automáticamente del precio de cotización para alojarse en el bolsillo del accionista.

Este es el rendimiento de un inversor del IBEX 35:

Fuente: investing.com

Como se puede ver, resulta que inmersos en una de las peores crisis económicas que se recuerdan y con un paro superior al 20%, en 2015 el IBEX 35 (corregido por dividendos) registró nuevos máximos históricos y, por lo tanto, cerrado el 2016 la rentabilidad obtenida en los últimos 10 años ha sido del +5,28%. Se supone que ese rendimiento debería estar cerca de ser el peor posible a 10 años vista en bolsa.

De hecho, en Alemania el índice DAX 30 ya incorpora los dividendos en su cotización, con lo cual no hace falta ajustarlo. En el país de referencia europeo la rentabilidad del periodo ha sido del +74,14%, gracias a su posición exportadora y al menor impacto de las burbujas comentadas en su economía. No parece una mala rentabilidad para un periodo de crisis…

Fuente: investing.com

Entonces, si se hubieran invertido 1.000€ en 1992 cuando se creó el IBEX 35, a finales de 2016 habrían devenido aproximadamente 7.760€, un 676% de rentabilidad o un 8,54% anual compuesto durante 25 años.

Fuente: investing.com

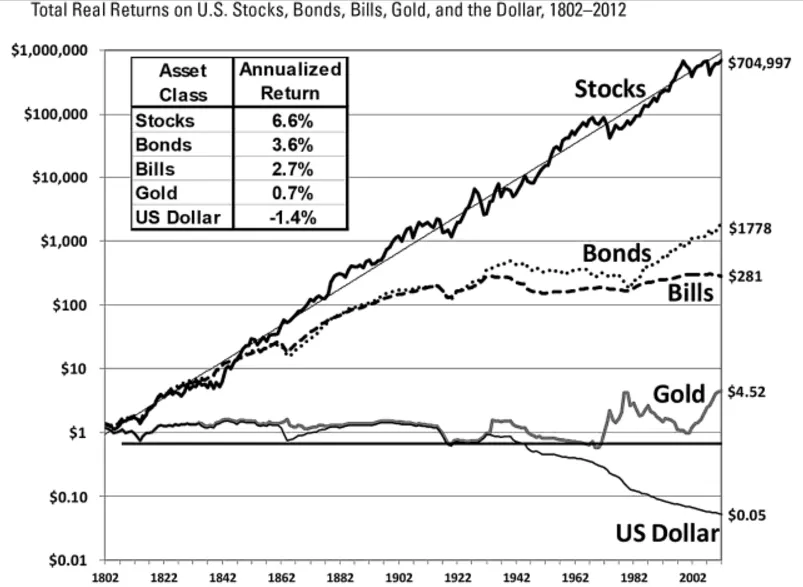

Con todo, se puede concluir que la probabilidad de pérdida a largo plazo es prácticamente nula, es más, se puede afirmar que a largo plazo la renta variable es, de lejos, el activo financiero con menor riesgo, como demuestra el siguiente gráfico histórico (neto de inflación):

Fuente: Jeremy Siegel. Stocks for the long run

También se observa cómo el dinero sin invertir pierde valor con el paso del tiempo por el efecto de la inflación.

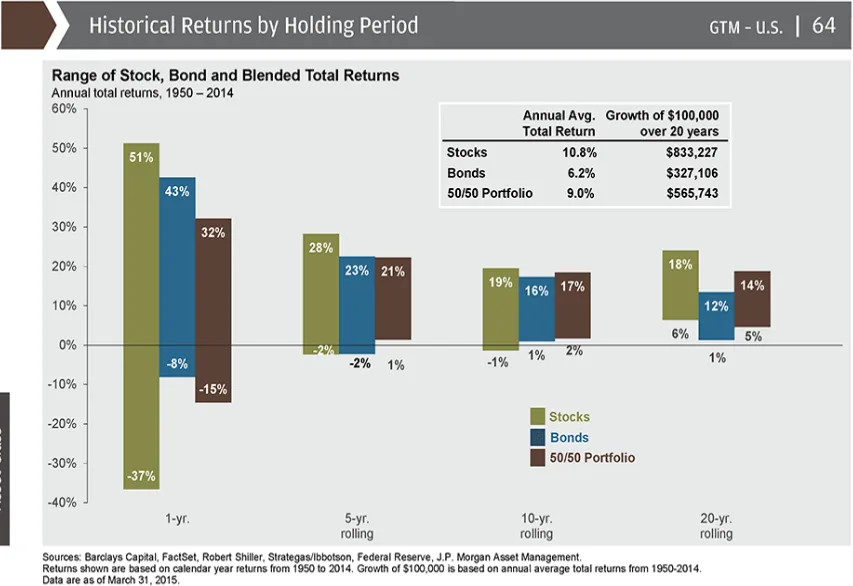

¿Qué sucede si añadimos renta fija a nuestra cartera?

En una cartera formada por un 50% de acciones y un 50% de bonos, desde 1950 hasta el 2015, en Estados Unidos, no ha existido NUNCA un periodo negativo de 5 años o más, ni invirtiendo en el punto más alto posible justo antes de la peor crisis.

En Iceberg Asset Management limitamos la exposición a renta variable al 50%, con lo cual, combinamos la rentabilidad a largo plazo de las acciones con la disponibilidad más inmediata y la certeza de flujos que proporciona la renta fija para nuestros ahorros, aportando una mayor seguridad en plazos de inversión más cortos (aconsejamos 3 al menos años).

En cualquier caso, independientemente del tipo de activo que se adapte mejor a las necesidades de cada cual, lo que es siempre recomendable es invertir los ahorros no necesarios de un modo diversificado y cuanto antes mejor, la historia así nos lo enseña.

Feliz 2017

Jordan del Rio Nova, Consejero Delegado

jordan.delrio@icebergam.com

Iceberg Asset Management SICAV (ES0147269007)