Precio Actual: 1,42£

Valor Objetivo (2019): 2,26£

Potencial: 59%

Molins Plc es una empresa ingeniero-industrial inglesa fundada en 1912 que se dedica a diseño, fabricación, desarrollo y servicios de máquinas empaquetadoras para la industria farmacéutica, del cuidado personal y alimentación y bebida.

Para hacernos una idea, son las máquinas automáticas de producción en serie de las grandes fábricas que tantas veces hemos podido ver en televisión.

En este video se muestra su funcionamiento: https://www.youtube.com/watch?v=roCyJidDyOs

Pese a haberse multiplicado en bolsa por 3 en el último año, apenas capitaliza 29M de libras, ofrece trabajo a 650 personas y el accionista de referencia es la gestora Schroder con casi un 23% de las acciones. Solamente es seguida por un analista, con una valoración por acción de 1,94£ y recomendación de sobreponderar.

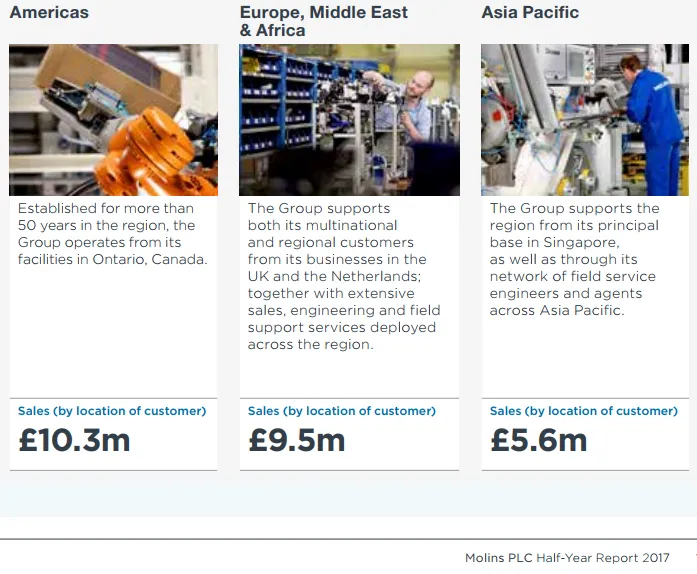

No obstante el reducido tamaño de la compañía, tiene entre sus clientes a algunas de las marcas más representativas de las industrias a las que provee y dispone de una distribución geográfica de ventas de alcance mundial, con presencia física en Inglaterra, Canadá, Holanda, India y Singapur.

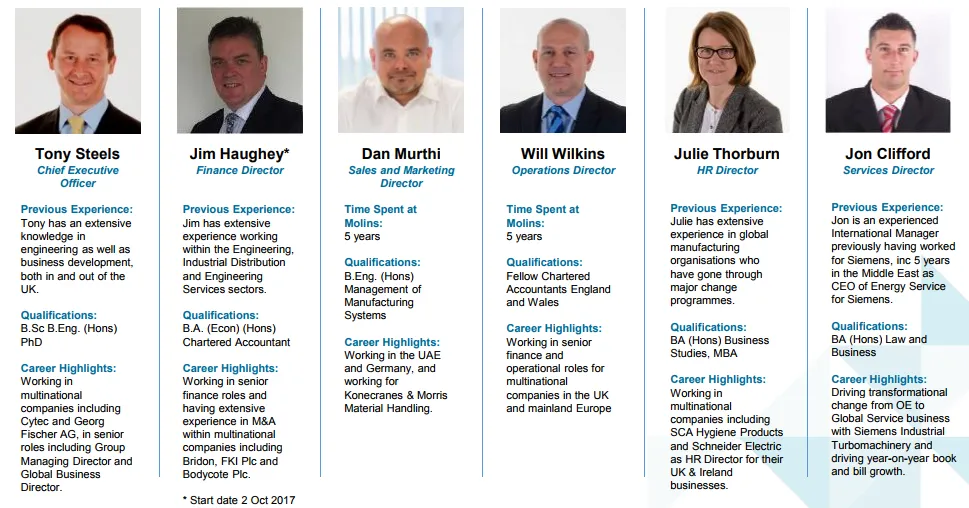

En 2016 y 2017 se está llevando a cabo una gran renovación de los puestos directivos y una reorganización del funcionamiento interno mediante el cual se pretende dar un nuevo impulso al negocio.

Los orígenes de la compañía proceden de Cuba, donde a finales del siglo XIX José S. Molins se inició en la producción de cigarros y cigarrillos, más tarde, en 1924 sus hijos patentaron la primera máquina fabricante de cigarrillos del mundo. Precisamente, el pasado mes de junio se vendió la división de tabaco, que era la más grande de la empresa, por 30 M£. Este hecho constituye unos de los principales pasos en la renovación del negocio, al que le ha seguido la venta de la fábrica de producción en Canadá por 6,7 M£ para trasladarse a unas nuevas instalaciones más eficientes a razón de 0,35 M£ de alquiler anual.

La caja libre que recibe por las ventas tras pagar impuestos y realizar una serie de ajustes es de 27,6 M£, que sumados a los 6 M£ existentes y restando los 7,2 M£ de deuda, dejan una caja neta de unos 26,5 M£. Con lo cual, queda una situación financiera de caja neta superior al 90% de su capitalización bursátil.

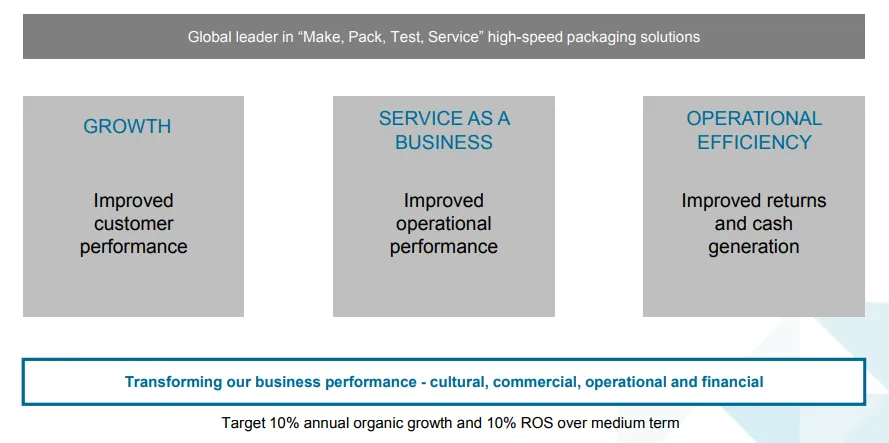

Estrategia y objetivos One Molins 2021

- Potenciar negocio como un sistema integral de servicios de packaging

- Abandono del mercado de tabaco (bajo presión sanitaria e impositiva de los Estados) y consecuente cambio del nombre corporativo en enero de 2018

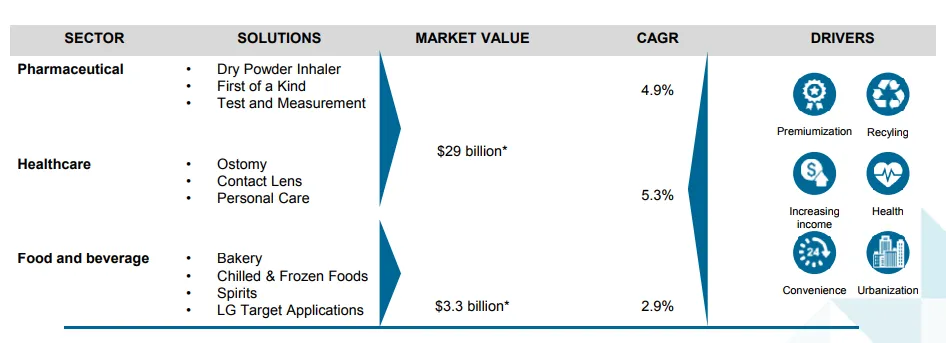

- Foco en los mercados de farmacia, cuidado personal, alimentación y bebida (crecimiento 5% anual y buenas perspectivas de largo plazo)

- Optimización del negocio, mediante mejora eficiencia productiva y reestructuración interna ⇒ objetivo crecimiento orgánico ventas del 10% anual y lograr margen operativo EBIT del 10% a medio plazo (actual cercano al 2%)

- Aprovechar la enorme cantidad de caja para implementar los cambios necesarios y hacer adquisiciones de interés estratégico

Valoración

En la primera mitad de 2017, bajo la nueva dirección, las ventas han aumentado un 40% respecto al mismo periodo del ejercicio anterior y los márgenes han mejorado ostensiblemente. Aunque obviamente es demasiado pronto para sacar cualquier conclusión, parece que las políticas implementadas van bien encaminadas.

Se hace muy difícil prever cuales van a ser los números futuros con exactitud pero se pueden hacer una serie de aproximaciones. Vamos a ser muy cautos en la valoración, dado su tamaño y los reducidos márgenes actuales, usaremos un múltiplo PER de 10 veces.

Consideramos que el precio de cotización actual es bastante adecuado con los resultados previstos para 2017, pero dicho escenario debería ser cercano al peor posible si se tienen en cuenta las expectativas del equipo directivo y su plan estratégico.

Se prevén unas ventas de 51 M£ y un beneficio recurrente para este año de unos 0,7 M£, multiplicado por 10 más la caja neta de unos 26,5 M£ llegamos a un valor de 33,5 M£ o 1,66£ por acción, un descuento del 15% sobre el precio actual.

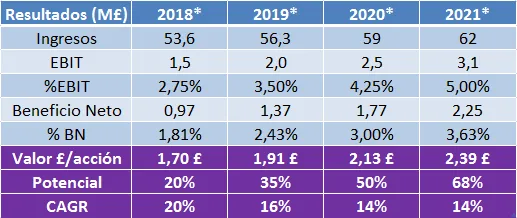

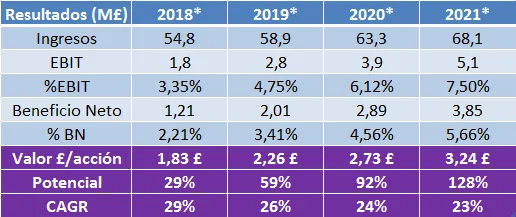

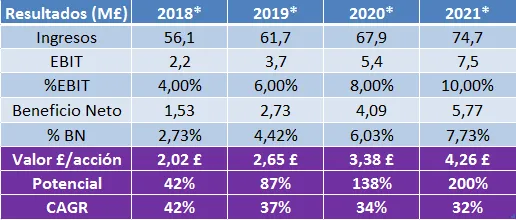

Con este punto de partida, modelizamos 3 posibles escenarios:

- Escenario conservador: rebajamos a la mitad los objetivos (5% crecimiento anual ventas y margen EBIT 2021 del 5%)

- Escenario central: rebajamos un cuarto los objetivos (7,5% crecimiento anual ventas y margen EBIT 2021 del 7,5%)

- Escenario optimista (central según la compañía): se cumplen los objetivos (10% crecimiento anual ventas y margen EBIT 2021 del 10%)

Como se puede observar, si va aumentando la cuenta de resultados el potencial de revalorización es muy alto, con tasas de retorno anual compuesto por lo menos del 15%. El precio de la acción no recoge en absoluto una posible mejora del negocio.

Así pues, valoramos el precio por acción alrededor de las 2,26£ a 2 años vista, lo que supone un potencial de revalorización del 59% y una tasa anual compuesta del 26%. A 4 años vista, según como se desarrolle, podría multiplicarse varias veces la inversión.

*Importante: en las anteriores hipótesis se ha tenido en cuenta un efecto neutro de la caja. En función de la mayor o menor habilidad en la política de adquisiciones las cifras podrían variar ampliamente.

Con todo, como siempre, habrá que estar atentos a las noticias, publicaciones semestrales y las actualizaciones de perspectivas para monitorizar el valor objetivo de la acción.

Nota: Este documento es informativo y no supone recomendación de compra o de venta

Muchas gracias,

Jordan del Rio Nova, Consejero Delegado

jordan.delrio@icebergam.com

Iceberg Asset Management SICAV (ES0147269007)

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.