Este es mi primer post en Unience y quiero que sirva un poco de introducción general a lo que es mi filosofía de inversión que vais a ver reflejada en las carteras que diseño.

Hago hincapié en el término eficiente por dos motivos. El primero es que mi filosofía se ciñe mucho a las reglas de inversión pasiva en el entorno de la frontera eficiente y de la teoría moderna de carteras de Markowitz. El segundo, es que busco ser eficiente también en el tiempo y el dinero (en comisiones) que le dedicamos a la cartera. En ese sentido, la inversión pasiva será nuestra mejor aliada. Nuestro objetivo es obtener una relación rentabilidad riesgo buena, sharpes altos, y que requiera poca operativa y poca inversión en tiempo para su correcto cuidado. La metodología que vamos a usar es en realidad tan sencilla que una vez entendida puede ser ejecutada por cualquier inversor que tenga el patrimonio suficiente para la diversificación.

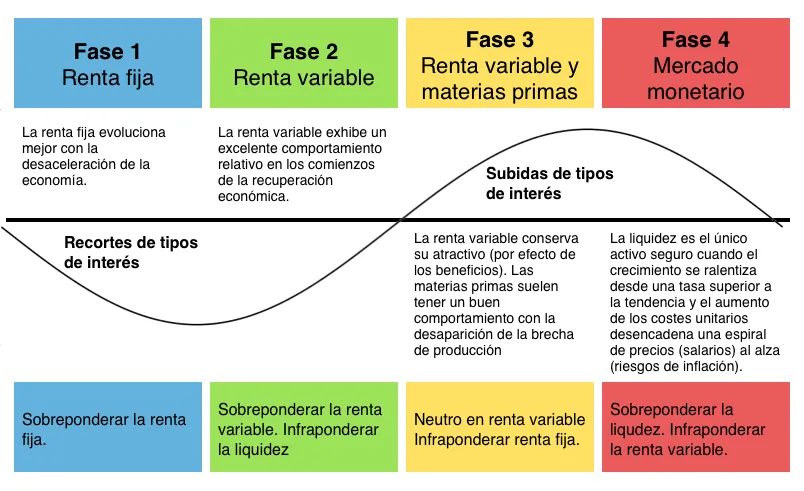

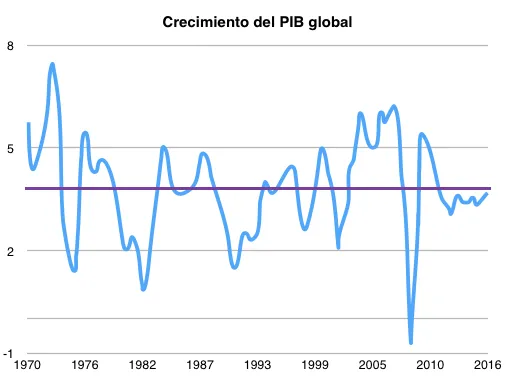

Y es que la realidad dista de ser ideal, es simplemente impredicible. Como vemos, la duración y el espaciado de los ciclos no sigue ningún patrón definido.

Viviremos mucho más tranquilos si renunciamos a realizar timings. Sencillamente no vamos a participar en ese juego. Las decisiones importantes por tanto no van a ser el cuando sino el qué y el cómo. Lo primero que debemos plantearnos a la hora de crear una cartera eficiente es saber con qué piezas constitutivas contamos (ingredientes) y nuestra posición estratégica objetivo (receta). Podemos tener diferentes posiciones para distintos niveles de tolerancia al riesgo y podemos usar unas piezas u otras en función de su disponibilidad y de los niveles de exposición regional, sectorial y en divisa que busquemos tener.

Piezas constitutivas

1. Efectivo (liquidez)

A) Cuentas y depósitos B) Fondos monetarios C) Crowdlending

2. Renta fija corto plazo (1 a 3 yr)

A) Agregada ordinaria (gubernamental más corporativa)

3. Renta fija largo plazo

A) Agregada ordinaria (gubernamental más corporativa) (> 10yr) B) Bonos ligados a la inflación - TIPs (8yr)

Nota: Fundamentalmente usaremos los fondos como vehículo de inversión primario. Nada de bonos, ni preferentes, ni notas estructuradas ni otros productos referenciados. Recordemos que queremos hacerlo fácil y diversificado. Tener bonos en cartera nos obliga a concentrar mucho las posiciones y por tanto a incurrir en un riesgo excesivo. Así mismo ignoraremos la deuda high yield de largo plazo ya que para eso está la renta variable y por el mismo motivo tampoco usareos la renta fija de emergentes.

4. Renta Variable

A) Europa desarrollada (32% UK, 15% Francia, 14% Suiza, 14% Alemania, 5% España, 5% Suecia, 4% Holanda, 3,5% Italia, 2,5% Dinamarca...) B) Norte América USA (93%, Canadá 7%) C) Emergentes (China 20%, Korea del Sur 15%, Taiwan 12%, Brasil 8%, Sudáfrica 8%, India 8%, México 5%, Malasia 4%, Rusia 3%, Indonesia 3%…) D) Japón E) Pacífico ex-Japón (Australia 60%, Hong Kong 26%, Singapur 12%, Nueva Zelanda 1%)

5. Mercado Inmobiliario (REITs)

A) Globales (53% América, 33% Asia, 14% Europa) B) Europeos (menos riesgo divisa, diluimos peso de USA)

6. Metales preciosos (oro, plata, platino y paladio)

A) Réplica física mediante ETFs (Oro y plata) B) Acciones mineras (54% Canadá, 13% USA, 12% UK, 10% Sudáfrica, 8% Australia, 2% México...)

Nota: Los porcentages regionales son sus pesos aproximados en el índice. Así, para europa tenemos el MSCI Europe en el cual Suiza pesa un 14%.

7. Divisas (USD, GBP, CHF...)

Las divisas no son un producto al que nos vayamos a exponer directamente, vía efectivo. Al contrario. De hecho las piezas de efectivo y renta fija siempre estarán en divisa euro pues de lo que se trata es de que sean la parte segura (no sujeta a fluctuaciones, volatilidad) de nuestra cartera. Solo nos expondremos en divisa extranjera en los productos de renta variable, materias primas y reits. En total tendremos entre un 20 y un 30% de exposición a divisa extranjera, contando el oro físico.

8. Capital riesgo

A) Equity Crowdfunding

Se trata de empresas nuevas o poco consolidadas, startups, que no cotizan en mercados regulados y sobre las que se puede apostar a crecimientos anuales de dos dígitos si la operación sale bien o a la pérdida completa de la inversión si sale mal. Huelga decir que esta es la pieza más ilíquida y más arriesgada. Nuevamente, aquí la diversificación será nuestro mejor aliado. Desaconsejable para inversores más conservadores.

Posición estratégica (Strategic Asset Allocation)

Una vez tenemos claros los ingredientes, deberemos encontrar una mezcla adecuada con la que nos sintamos cómodos y que, a la vez, nos provea de una relación rentabilidad riesgo razonable. Las partes de efectivo y de renta fija a corto plazo son las de menor volatilidad y por tanto las menos riesgosas en el corto plazo pero también, en contrapartida, las menos rentables en el largo plazo. Deberemos conocer bien nuestra tolerancia al riesgo y nuestro horizonte temporal porque esta es la decisión que más marcará la rentabilidad a largo plazo de nuestra cartera.

Hay que añadir que la tolerancia al riesgo no es un valor fijo. Puede aumentar o disminuir según el conocimiento que tengamos de lo que estamos haciendo o según el patrimonio que hayamos alcanzado. Así pues, conviene primero informarse bien y entender que la volatilidad es, al final, el precio a pagar para acceder a rentabilidades mayores pero también que una parte de esa volatilidad puede venderse y eliminarse de la cartera diversificando a través de activos poco correlacionados. Ya hablaremos de eso. Respecto al horizonte temporal decir que no hay que caer en el error de fijarlo en la edad de jubilación. Una persona a los 65 años tiene la esperanza de poder vivir fácilmente otros 20 más. Cuando una persona se retira sigue necesitando pues que sus inversiones rentabilicen. En el extremo opuesto, alguien que necesita el dinero al año siguiente para comprarse una vivienda debería invertirlo en mayor proporción en activos seguros. Pero ni aquí vamos a recomendar la compra de ninguna vivienda ni estamos para invertir a corto plazo. Una cartera eficiente, por definición se diseña para plazos largos.

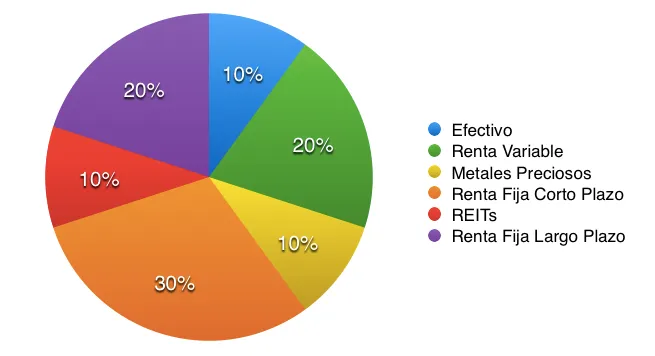

Ejemplo de posición estratégica de una cartera moderadamente conservadora. Cada una de esas piezas fundamentales puede subdividirse a su vez en distintas subpartes. Así, la pata de renta variable por ejemplo, podría subdividirse en 10% Europa, 5% USA y 5% Mercados emergentes por ejemplo.

Lo más importate es al final definir una estrategia y tratar de ceñirnos a ella sin cambiar de opinión discrecionalmente. Una de las cosas buenas de querer mantener una posición estratégica determinada a lo largo del tiempo es que nos hará ser bastante contrarians. Esto es que compraremos aquello que ha bajado y está barato y venderemos aquello que ha subido y está caro. Y esto es así porque con el tiempo los activos se desplazan de los pesos originales en los que los dejamos por lo que habrá que rebalancear o reajustar los pesos periódicamente lo que nos hará operar siempre contraintuitivamente pero a la vez de forma más segura.

Espero que haya sido útil esta introducción. En futuros posts hablaremos más en profundidad de algunos de los aspectos que hemos citado en el presente post así como de dónde depositar nuestros fondos (banca online, personal, banca privada, etc..) y muchas cosas más.