Las nuevas alzas de la renta fija y el incremento del riesgo de una caída en el mercado

Muchos de los inversores actualmente se están cuestionando si es momento de comprar acciones o no.

En este breve análisis veremos por qué ahora mismo no hay que comprar acciones.

Para ello tomaremos el gráfico del Bono alemán:

Al ver la cotización del Bono alemán se observa como desde 2018 se inició nuevamente la tendencia alcista en el activo.

Este activo es el representante de los activos alternativos para invertir.

Por otra parte, si observamos el indicador podemos percatarnos que el precio está teniendo un mejor comportamiento que los indices estadounidenses.

Con lo que en el momento no es rentable invertir en la renta variable sino más bien invertir en la renta fija.

¿Qué debemos de hacer?

Podemos hacer varias cosas.

- La primera buscar opciones para invertir en acciones en tendencia bajista posicionándonos cortos.

- Esperar a que los precios caigan más para posicionarnos alcistas en acciones.

- Comprar activos de renta fija para revenderlos en el futuro.

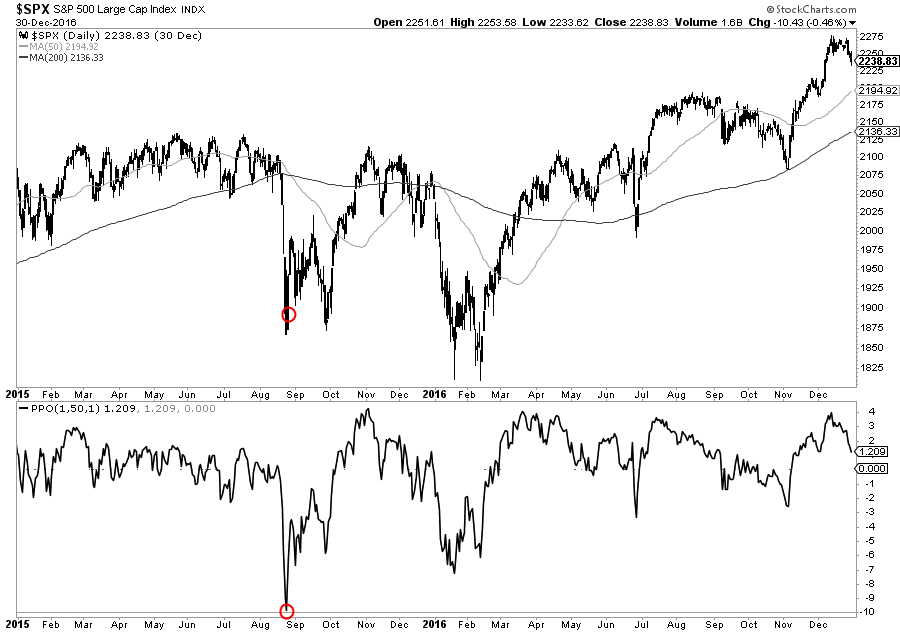

Todo crash, por definición, pilla a casi todos los inversores fuera de juego. Tras un año convulso, más en comparación a un 2017 anormalmente poco volátil, la gran caída de la bolsa americana estuvo en el mes de diciembre, un mes que tradicionalmente es favorecido por una fuerte estacionalidad e incluso por la "tregua" de las Navidades.

Pero el S&P 500 profundizó su corrección, acelerada tras la subida de tipos por parte de la FED, ya que todos esperaban, deseaban o entendían que la FED se mostraría "comprensiva". Pero no fue tan comprensiva o al menos no tan comprensiva como la mayoría deseaba (incluido yo). Y se produjo un crash. Según mi definición un crash es cuando el índice S&P 500 cotiza un 10% por debajo de su media de 50 sesiones. Eventos extremos, repentinos y que suelen estar asociados al (1) final de mercados bajistas, a posteriores (2) rebotes importantes dentro de los mercados bajistas o (3) a grandes oportunidades en medios de mercados alcistas.

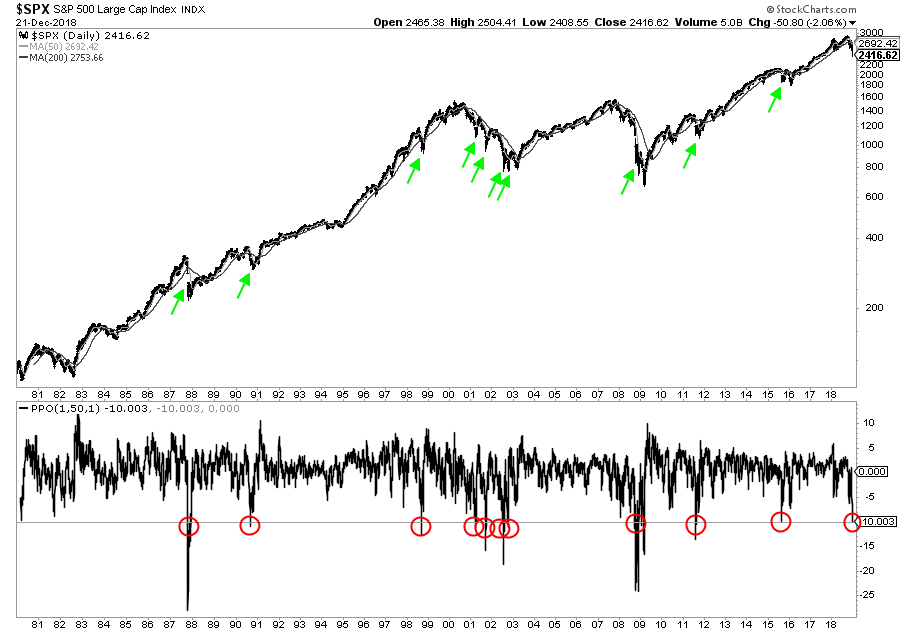

Este tipo de eventos de mercado, situaciones en las que todos tiran la toalla, no son extraños, pero esta es la duodécima vez que ocurre en los últimos 38 años, como muestra el siguiente gráfico:

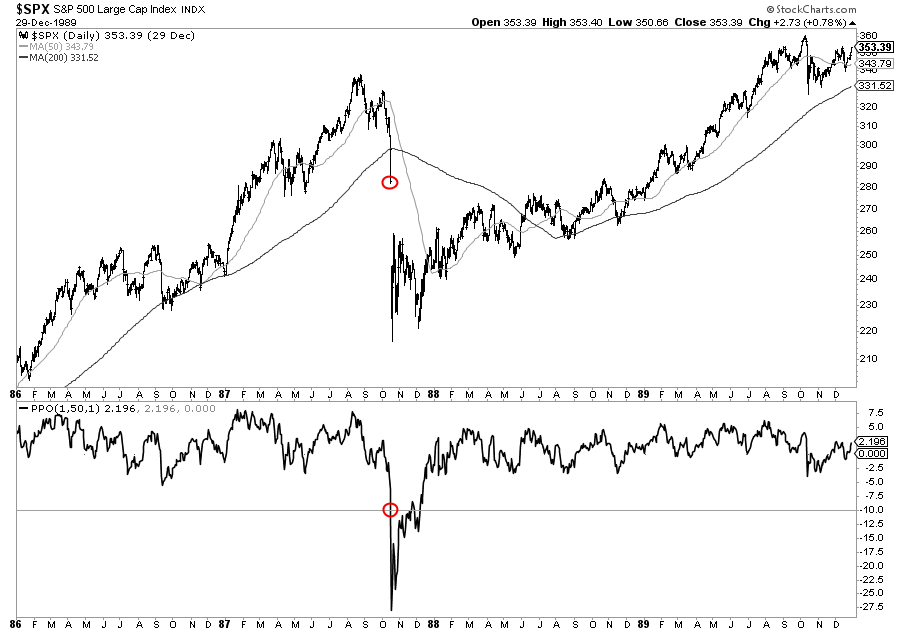

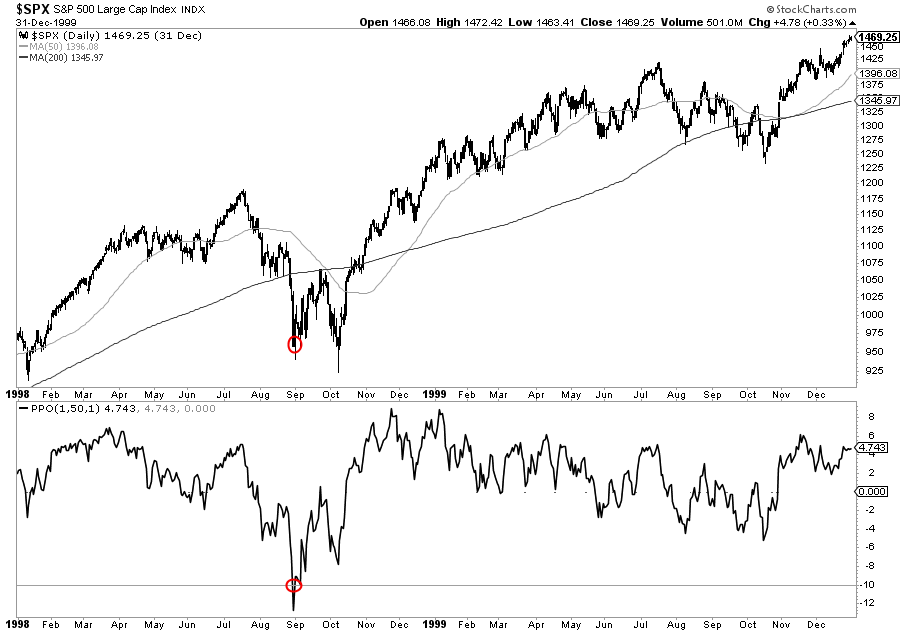

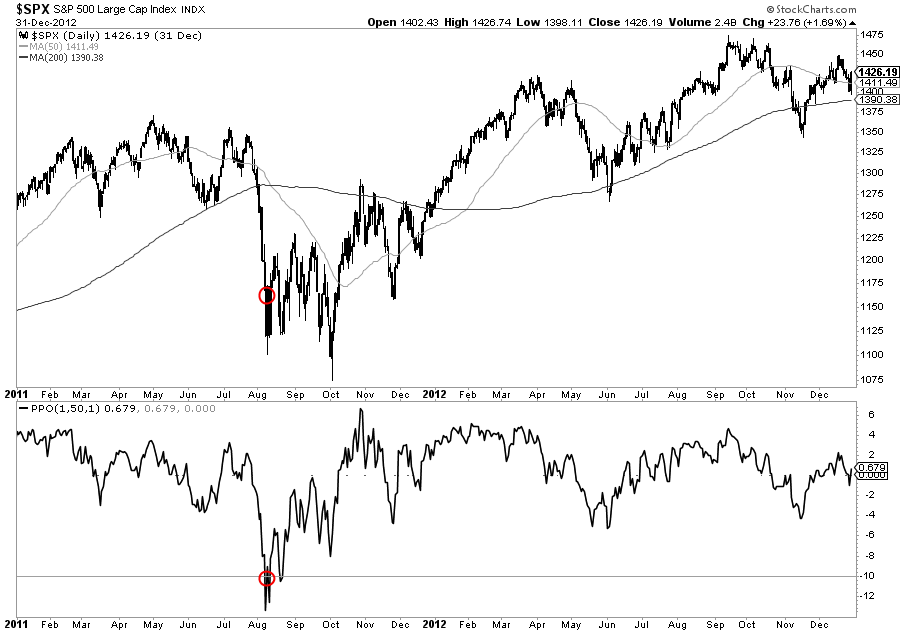

Como decía antes, estos eventos suelen pertenecer a 3 grupos distintos. Los que ocurren al final de un largo mercado bajista, como las dos lecturas extremas de 2002 o la de final de 2008 y la otra de principios de 2009. Luego, las grandes caídas que se producen en medio de un mercado bajista, como las dos de 2001 (una fue el 11-S). Y finalmente, los crash en medio de mercados alcistas, como los casos de 1987, 1990, 1998, 2011 o 2015 (en 1990 había comenzado una recesión, pero la bolsa no declinó más de un 20%).

Creo que es seguro decir que no estamos al final de un largo mercado bajista provocado por una recesión, ya que no hay recesión en estos momentos en EEUU. O al menos no estamos en el clímax de una recesión si es que ya ha comenzado. Igualmente, creo que podemos decir con seguridad que el caso del 11-S es un caso aparte que no es el actual. Lo discutible es si estamos en una de esas grandes oportunidades como las de 1987, 1998, 2011 o 2015 o bien es solo un crash en medio de un mercado bajista que va a seguir desarrollándose.

Este tipo de respuesta, yo prefiero intentar responderlas desde el lado fundamental y de sentimiento, ya que si bien el AT puede ser interesante para describir situaciones, más potentes es el lado fundamental para ver qué podemos esperar. Esto es especialmente así en los extremos de mercado.

Personalmente, aunque creo que han habido bastantes señales amarillas de peligro sobre el fin dle ciclo, las auténticas alertas rojas del riesgo de recesión son inexistentes. Al menos en mi opinión. Es más, creo que esas señales amarillas de peligro, como el sentimiento inversor, el comportamiento corporativo y las valoraciones, han sufrido un fuerte reseteo en diciembre y ya no son alertas amarillas.

Hace poco más de un mes hablé de que los indicadores macroeconómicos más adelantados aún no señalan peligro, indicadores tales como el dinero en circulación y la evolución del crédito. Sigo pensando igual y es la razón por la que soy alcista. Por ello creo que, a menos que cambien los datos macro, la situación actual es parecida a la de 1987, 1998, 2011 o 2015. Un crash en medio de una expansión económica y por tanto una oportunidad al menos a 1 año vista.

En un post posterior a este, volveré al aspecto fundamental del mercado y comentar más ángulos del mismo. Pero de momento solo quiero elaborar un poco más sobre la situación técnica y el sentimiento actual.

Lo más relevante desde el punto técnico en estos momentos, es que tras el crash ha llegado el primer rebote. Un fuerte rebote que ha cortado el anterior fuerte momentum bajista que existía. Si la historia es una buena guía, y yo creo que sí porque en los extremos de mercado el guión tiende a repetirse (ya que simplemente refleja el sentimiento de las masas que nunca cambia), entonces estamos ante un punto muy relevante de mercado. Tal vez hemos visto el mínimo absoluto, nunca se sabe, pero lo más importante es que este primer rebote que corta la caída, suele señalar el nivel aproximado en el que acaba la fuerte corrección o crash.

Por ejemplo, el indicador de claudicación (precios un 10% por debajo de su media de 50 sesiones), se activó el 16 de octubre de 1987, en medio del famoso crash de aquel año. Solo 2 días laborales después se tocaría el mínimo absoluto del crash. No obstante, justo después de ese mínimo y primer rebote, comenzaría la fase de "duelo" que duró unos dos meses con un retest que puso en riesgo los mínimos. La fase de duelo es una en la que se producen fuertes vaivenes porque las opiniones son muy discordantes y hay mucho temor entre los inversores y que suele acabar con un nuevo susto (retest) antes de comenzar a subir, si es que por razones fundamentales se ha de subir.

En el caso de 1998 encontramos el mismo patrón. Cuando el indicador de claudicación se activó el 31 de agosto de ese año, fue en los mínimos de esa corrección, pero a continuación se produjo un mes y medio de "duelo" con un duro retest antes de comenzar a subir.

Y lo mismo en 2011, donde el indicador de claudicación se activó a principios de agosto, pero se necesitaría un mes y medio de "duelo" y un retest de mínimos antes de subir.

Igualmente, en el año 2015, cuando se activó el indicador de claudicación, se necesitó ese mes y pico de duelo y un retest de mínimos del mercado antes de ascender. Aquí hay que añadir que unos meses después de produjo otra corrección que llevó al índice a una situación similar.

Por tanto, cuando se produce un crash, una reacción emocional del mercado (es emocional porque los fundamentales no han cambiado tanto para justificar esos movimientos extremos), el patrón de comportamiento de los inversores como conjunto suele ser el de pasar por una fase de duelo. Una fase de vaivenes donde los alcistas y los bajistas miden sus fuerzas y argumentos y si finalmente por fundamentos se tiene que subir, se acaba ascendiendo.

En esta fase es muy importante también ver cuál es la reacción de la Reserva Federal. La clave es que se muestre cauta y no "quiera" hundir al mercado. Nada hay escrito en piedra, pero supongo que la FED ha tenido suficiente con darle este palo al mercado y que no querrá hundir más los precios. En todo caso, el mercado ya no tiene confianza en la FED y sus palabras moverán montañas.

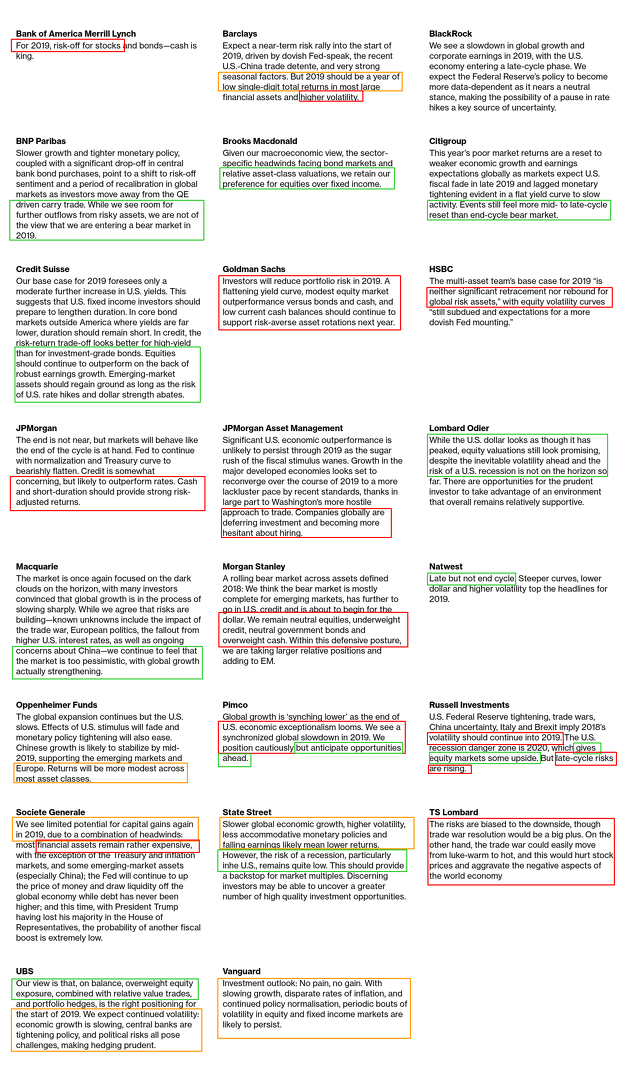

Finalmente, en este apartado de sentimiento y comportamiento de los inversores, una nota positiva es que ningún banco de inversión encuestado por Bloomberg espera un gran 2019. En bolsa tiende a existir un sesgo alcista, así que el que haya muchos comentarios abiertamente pesimistas (rojo), bastantes medio pesimistas (naranja) y solo unos pocos optimistas (verde), que además solo son optimistas cautos, es una gran noticia para los inversores.

El año 2018 comenzó con una casi unanimidad de que el año sería espectacular, incluso Ray Dalio decía que el que estuviera en efectivo iba a sentir vergüenza. Bien, este año es todo lo contrario y el pesimismo es rampante. Dado que el ciclo expansivo sigue su marcha, que muchos de los problemas se han reseteado, que nadie espera un gran 2019 y que la historia muestra que tras un crash suelen darse retornos extraordinarios, tal vez haya que ser alcistas. Especialmente tras la fase de duelo.

No quiero estar seguro con esta opinión, no quiero casarme con la misma, pero así es como la veo, a no ser que cambien los datos económicos. Si alguien quiere comentar, me gustaría que más que argumentos técnicos que suelen ser redundantes (en un crash todo los indicadores pintan mal), habláramos de argumentos fundamentales para que los podamos comparar.

Que tengas un feliz 2019.

---

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.