Opinión sobre si cambiar las acciones por bonos a medida que aumentan los tipos de interes

Con más del 3.1 por ciento, el rendimiento de los bonos a 10 años han alcanzado su nivel más alto desde 2011. Mientras tanto, el índice Standard & Poor's 500 ha mostrando un rendimiento inferior al 1.6% en lo que va del año.

El índice más fuerte europeo en relación al S&P considero es el Dax Mid Cap y el mercado donde creo se pueden buscar valores para formar una cartera directa de acciones en Europa si alguien lo considera conveniente.

He asistido a una charla patrocinada por Estrategias de Inversión y dada en Málaga por varios gestores de Fondos de inversión. Entre ellos teníamos a Miguel Ángel Paz Viruet, por lo que el interés era doble. Fueron dos horas en el Ateneo en el que los gestores iban dando sus opiniones sobre cuáles pueden ser las próximas perspectivas y dónde se pueden dar las oportunidades. Para ellos, en la coyuntura actual con los bonos rentando tan poco e incluso negativo al igual que los depósitos, lo más interesante resulta la renta variable. Ahora mismo, sí se acepta la volatilidad que tiene es de lo poco que puede dar algo. También comentaron que los países emergentes pueden ser una buena opción y más ahora que la Fed bajará los tipos de interés. El crecimiento de esos países puede ser muy alto a poco que se den las condiciones.

Miguel Ángel hizo hincapié en que uno de los motivos que más asustan en la renta variable, como es su impredecible comportamiento, se atenúa mucho conforme los plazos se alargan. Y es que si miramos la inversión alejándonos del ruido del momento, ésta se vuelve mucho más estable.

Tenemos que tener en cuenta que los ahorradores se encuentran atrapados sin saber a dónde ir ni dónde pueden obtener algo de rentabilidad. Como ejemplo, comentaron que ahora mismo existen 800.000.000 de euros languideciendo en depósitos en España y en el resto de Europa también se da parte de ese miedo.

Se comentó las crecientes posibilidades que dará a los inversores el desarrollo de las nuevas tecnologías, como la inteligencia artificial o las empresas que sepan ayudar a evitar los daños medio ambientales. Y es que el avance tecnológico y la búsqueda de soluciones para la sostenibilidad de los recursos pueden ser fuentes muy productivas.

En fin, que aunque parezca lógico que los gestores nos cuenten las bondades de la inversión, al fin al cabo es su trabajo. Yo coincido con ellos en que si dejamos a un lado el miedo a los vaivenes del mercado y fijamos la vista a un plazo más largo, el mercado nos puede dar buenas alegrías.

Resumiendo un poco el vídeo.

Los 3 sistemas de medio plazo que vemos en Formacion EnBolsa.com nos están dando señales de precaución.

- Sistema Momento compuesto: liquidez.

- Sistema Protección de capital continua: 89% de capital protegido frente al 22% del mes anterior.

- Sistema Weinstein: mantiene posiciones abiertas.

En junio, a pesar del buen arranque de mes que está teniendo el mercado, mis sistemas no me dejan comprar. ¿Es esto una mala señal? no, en absoluto. Simplemente que tienen su propio timing.

Un indicador que suelo vigilar de tanto en tanto es la curva de tipos de interés.

Cuando la curva se invierte nos vemos en la situación que se ofrecen interés mayores a corto plazo que a largo plazo, cosa atípica y que demuestra falta de liquidez.

Actualmente vemos algo raro, pero es cierto que sólo es en el corto plazo. De momento no es para preocuparse en exceso.

Además, cuando una curva de tipos se invierte, la caída en el mercado no se produce de forma inmediata sino que le lleva un tiempo, más que suficiente para nosotros poder reaccionar.

El buen comportamiento del mercado americano hace que se perciba cierto optimismo y en algún caso hasta euforia, y no digo nada si el S&P rompe máximos... El inversor debe no contagiarse nunca de la psicología externa y centrarse en sus activos y en su balance. Pienso se debe de ir paso por paso, evaluando zonas y sesgos a semanas vista para los activos de largo plazo.

El problema que se podía presentar y que asociaba la curva invertida de tipos, que yo no termino de tener claro qué puede afectar, la han dejado perfecta para que con una pequeña bajada de tipos despejen dudas y encima con unos rendimientos muy bajos estando el de 30 casi en mínimos. Manipulada totalmente pero no es nada nuevo. Todo en lo que puedan intervenir lo harán.

El dato que para mí es uno de los más importantes es el seguimiento del paro. Actualmente en mínimos desde el inicio de la larga fase alcista. Cuanto más bajo, más fácil será que repunte y más dificil que siga bajando.

El macd mensual de las letras a 2 años Usa que independientemente del nivel de rendimiento, estadísticamente no se sostiene un macd mensual alcista con una fase larga alcista anticipando meses antes cambio de sesgo en el S&P y confirmando el cambio de sesgo cuando pasa a zona positiva pero para ese punto el gráfico del S&P se debería encontrar con un patrón claro de giro o cambio de sesgo.

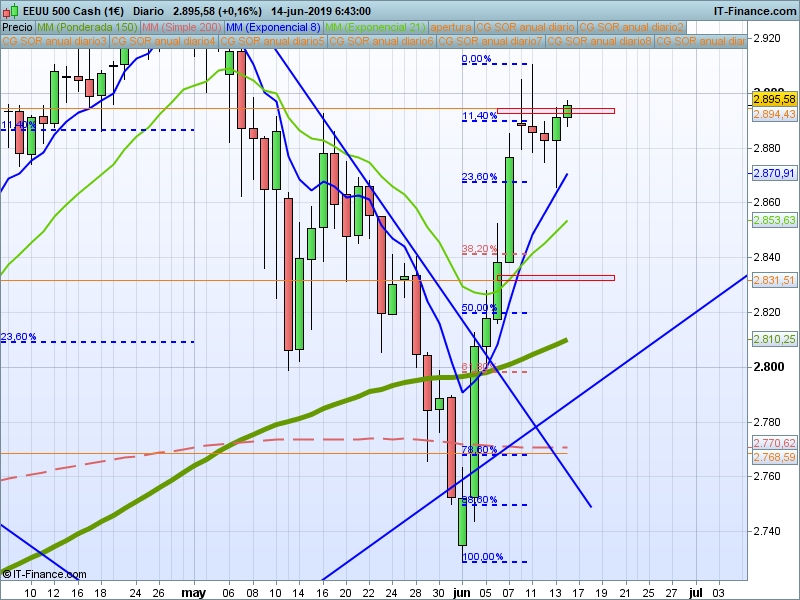

Ayer asistimos a un movimiento al que podemos llamar corrección de la corrección. El punto clave que debe seguir marcando nuestra operativa a muy corto plazo es el SOR 2894. Ayer se cerró ligeramente por debajo y hoy, ya en sesión asiática estamos viendo movimientos ligeramente por encima de este nivel.

Sp500 diario

Sp500 diario

En gráficos de H1 vemos como de momento y durante la semana nos hemos limitado a dibujar un patrón espejo con eje de simetría en el precio de apertura semanal. Para seguir pensando en movimientos correctivos debemos ver cierres por debajo de ese precio de apertura (2889), siendo conscientes de que hoy al cierre "caducará" este nivel de referencia. Por encima, nos vamos a fijar en el 2917, SOR de carácter trimestral.

Sp500 H1

Sp500 H1

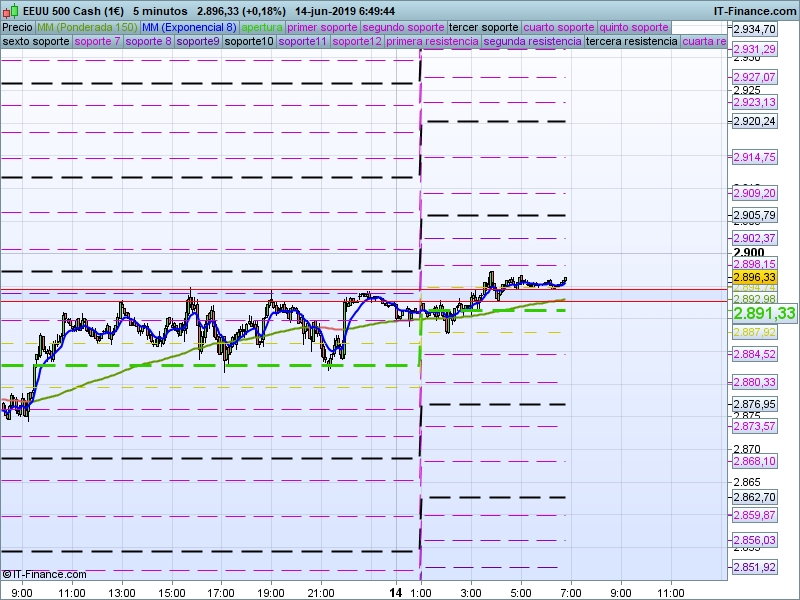

Pasando finalmente a gráficos de 5 minutos, para una operativa más agresiva con plazos temporales menores, nos fijaremos en el precio de apertura diario (2891) para operar de SOR a SOR siempre a favor de la tendencia y marcando el PAD como filtro para largos o cortos.

Sp500 M5

Sp500 M5

En el siguiente vídeo analizamos, como cada día, los escenarios que podemos plantear en el SP500, DAX, Dow Jones, Nasdaq, Ibex, Eurusd y Oro. Que tengan un buen fin de semana.

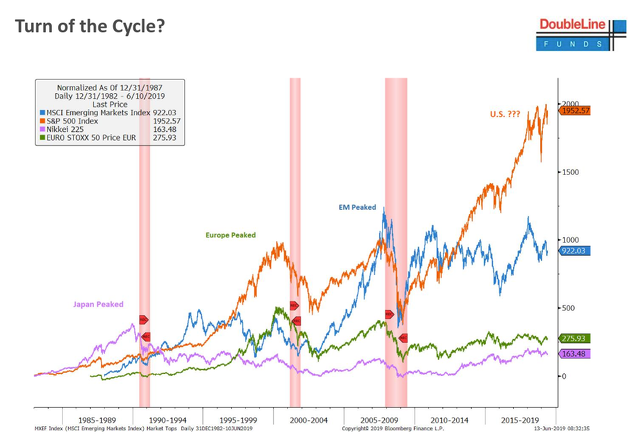

Curioso gráfico el que Jeff Gundlach, CEO y CIO de DoubleLine Funds, ofreció hoy en su webinar online en el que se puede observar cómo diferentes mercados regionales han ido marcando máximos generacionales en los últimos 30 años.

Primero fue Japón que alcanzó su máxima cota en 1989, hace 30 años. Luego fue Europa, que alcanzó su máxima cota en el año 2000, hace 19 años. Luego fueron los emergentes, que marcaron su máximo histórico en 2007. Todos años anteriores al comienzo de recesiones. Gundlach se pregunta si la próxima recesión -tal vez por llegar el próximo año- marcará igualmente el techo generacional en la renta variable estadounidense.

Europa el dax más de lo mismo. Un gráfico levemente alcista pero que obliga a la gestión activa ya que una estrategia de mantener bien no funciona o bien mete la posición en pérdidas latentes en cualquier momento o fase bajista.

El mercado de RV fuerte es USA pero varios factores no deben o no deberían hacer confiarse al inversor y seguir a lo suyo con una gestión estable y tratando de amarrar en balance todo lo que el año le pueda ir dando.

La relación que me aparece en alguna web del per medio actual del S&P está en 21x y obviamente va a ir variando en función tanto de la cotización como de los resultados empresariales.

Por un lado aunque tengamos bastantes factores a favor, principalmente la tendencia que no es poco, no deberíamos contemplar más allá de las zonas potenciales a semanas vista tanto de subidas como de bajadas, la situación actual no es la de una salida de un sesgo bajista que sería la ideal sino la de varios años de subidas y cada subida puede ser más exigente, paro muy bajo y notas 2 años macd alcista.

El Russell es un indice que estadísticamente debe de acompañar las rupturas al alza del S&P. Actualmente tiene un diferencial a máximos de un 11% contra el S&P que anda sobre un 2% o menos.

Si no arranca para qué pensar en una fase de recorrido amplio del S&P? Cuando digo amplio no es un 5-6% que igual lo sube ya que el sesgo actual diario del S&P es alcista, pero para mí el recorrido más optimista a semanas vista, y diría que para este año, sería sólo que el Russell espabilara y rompiera esa zona de resistencia fuerte en los 1600 puntos. Si arranca y se mete en máximos entonces veremos pero, aún así, yo mantendría la alerta sobre los datos y niveles comentados principalmente del paro que no se vea repuntando un 0,5% por encima de los mínimos de modo que no me contagiaría de un posible optimismo desmesurado, aprovechando si es posible impulsos pero iria paso por paso, consolidando posibles beneficios pueda ir generando y valorando exposición según momento y según lleve el ejercicio....

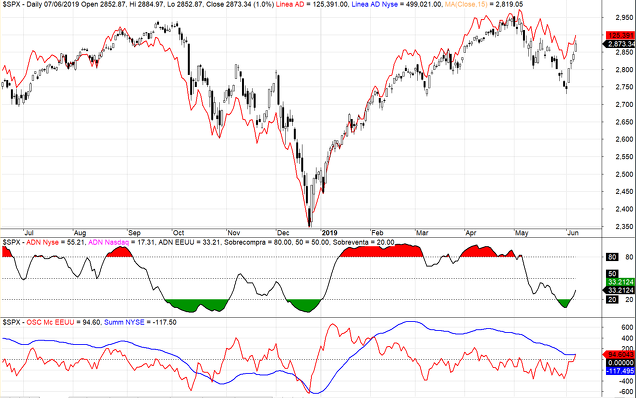

Hasta aquí parece que la cosa no pinta muy bien, pero si miramos uno de mis indicadores favoritos, que además es de los más representativos en lo que a Market Timing se refiere, veremos que no es para tanto.

Si analizamos la línea de avance-descenso vemos que de momento no hay que temer nada más allá que correcciones propias de una tendencia alcista.

Como puedes observar en la imagen anterior, la linea AD va adelantada al Sp500. En febrero de este año superaba máximos históricos, adelantándose al índice. Esto es una buena señal ya que nos indica que la mayoría de valores está subiendo, nos indica que el capital sigue entrando en el mercado.

Incluso hace unos días veíamos generarse una señal de entrada alcista en el mercado americano.

Es el comienzo de un posible nuevo impulso alcista. De ser así, en unas semanas estaremos viendo al Sp500 hacer nuevos máximos como ya hizo la línea AD en su día.

Si te ha gustado este artículo compártelo en las redes sociales, a mí me estarás ayudando.

Los análisis aquí mostrados tienen un objetivo meramente didáctico y en ningún caso son recomendaciones de inversión de ningún tipo. Cada persona es responsable de gestionar su capital.

La relación de los más rentables a 1 año da una idea de que no todo en Europa es una castaña pero hay que ir a buscarlo y gestionarlo. No necesariamente las quizás mejores oportunidades puedan estar en lo que más ha subido, se debe buscar valor por valor o mediante un buscador ir a por los que cumplan las condiciones que nos interesen pero seguro hay algo bueno en la cesta.

Actualmente el Mid puede crear cierta duda sobre si desde resistencia romperá al alza y subirá escalón o por contra rechazará desde la zona alta pero correlaciona con el S&P equiparándose su rentabilidad aunque con una mayor volatilidad.

Sin duda, para mí es si no el mejor índice donde estar en Europa, uno de los mejores...

Con números como estos, los inversores deben preguntarse qué está haciendo en el mercado de valores. ¿Por qué tomar todo ese riesgo de inversión en un 1.6 por ciento cuando podría obtener un retorno casi sin riesgo de más del 3 por ciento?

La respuesta es porque mucho puede cambiar en 10 años y un retorno del 3 por ciento no lo ayudará a alcanzar sus objetivos a largo plazo.

Lo que hay que tener en cuenta es que el aumento de las tasas de interés es malo para los bonos, pero debemos de considerar que el compromiso de mantenerse en un activo también es parte del riesgo. Obviamente las acciones son más volatiles que la renta fija y por ello puede parecer menos atractivas para los inversores, no obstante, el inversor de renta variable siempre tiene la opción de deshacerse de las acciones que le ocasionan perdidas y obtener nuevas mientras que en la renta fija esto no es posible y pueden cambiar multitud de cosas en el largo plazo.

De hecho, con el aumento de las tasas de interés, los bonos son susceptibles de pérdidas.

Su bono del 3.1 por ciento no se verá tan bien si otros tenedores de bonos obtienen el 4 por ciento. Podría vender su fianza si esto sucede, pero es probable que deba tomar una pérdida para hacerlo. Si se ha dado cuenta de que puede obtener un mejor rendimiento en otro lugar, otros inversores sabrán esto también. No pagarán el precio total de su bono si los nuevos bonos están proporcionando mayores rendimientos.

Además de esto, la inflación afectará tu rendimiento, ya que con el índice de precios al consumidor, ex alimentos y energía, un poco más del 2 por ciento, la tasa de interés real de la renta fija a 10 años es del 1 por ciento o menos. Será difícil cumplir los objetivos a largo plazo con ese tipo de rendimiento.

Comparativamente, el rendimiento promedio ajustado por la inflación en el mercado de acciones es de alrededor del 7 por ciento.

Los rendimientos de los bonos del Tesoro siguen siendo bajos según los estándares históricos. Si bien el marcador del rendimiento del 3 por ciento puede ser psicológicamente importante, todavía es bajo en comparación con los estándares históricos, dice Mark Hackett, jefe de investigación de inversiones de Nationwide, con sede en Columbus. La última vez que las tasas fueron tan bajas fue en 2008, y antes de eso, fue en la década de 1950.

En última instancia, el rendimiento de los bonos no es tan atractivo, de hecho la mayoría de los índices de bonos han tenido retornos negativos.

El rendimiento actual del dividendo del S & P 500 es de alrededor del 2 por ciento. Con las compañías de S & P se espera que recompran acciones equivalentes al 3 por ciento de la capitalización bursátil, de alguna manera, el rendimiento económico esperado para los inversores puede ser alrededor del 5%.

Mirándolo de otra manera, el rendimiento del S & P (calculado como ganancias divididas por capitalización de mercado, o la inversa de la relación precio-ganancias) es 6.1 por ciento, aproximadamente el doble del rendimiento de los bonos del Tesoro a 10 años.

Los sectores cíclicos continúan teniendo un buen desempeño. Existe el temor de que si las tasas suben demasiado rápido, podría sofocar el crecimiento económico, pero no podemos olvidar que el aumento de las tasas de interés es una señal positiva de una economía doméstica saludable. Las ganancias y el crecimiento del PIB siguen siendo fuertes y muchos sectores del mercado continúan teniendo un buen desempeño.

El telón de fondo fundamental sigue siendo extremadamente atractivo para las acciones, con un 20 por ciento de crecimiento previsto de las ganancias este año y dos dígitos en 2019 y 2020.

Al analizar el rendimiento del mercado, es importante mirar bajo el capó de cómo la composición del sector está impulsando las tendencias del mercado amplio. Los sectores defensivos han estado pesando en el amplio mercado, y los productos básicos de consumo, servicios públicos, telecomunicaciones y bienes raíces han tenido el peor año hasta la fecha, afirma.

Por el contrario, los sectores cíclicos, como la energía, bienes de consumo y las finanzas, que son los que más se benefician de la mejora de la economía de EE. UU., Tienen un buen rendimiento.

En lugar de preguntarte si debería abandonar el mercado bursátil en favor de los bonos, quizás una mejor pregunta es si debe ajustar su asignación para aprovechar los sectores de mercado con mejores resultados. Si el aumento de los rendimientos provoca una venta masiva, puede ser una señal para comprar, no para vender.

- En el curso 2018-2019, Value Kids ha ensayado con gran éxito sus métodos de trabajo sobre un colectivo total de 2.500 alumnos en 19 colegios

- Además de los talleres, se han creado tres juegos de mesa, 19 vídeos de dibujos animados y se han editado seis libros

Value School, el proyecto creado por Francisco García Paramés para promover la cultura financiera, la inversión y el ahorro, presentó Value Kids la semana pasada. Esta iniciativa nace con el objetivo de inculcar a los niños los hábitos de consumo responsable, el autocontrol y el ahorro para que en el futuro puedan tomar decisiones libres e independientes en la construcción de sus patrimonios.

En la fotografía, de izquierda a derecha: José Rodríguez, de Value Kids; Gonzalo Recarte, de Cobas AM; Mercedes Cerero, de Ábaco Capital; Arantxa Wong, de Magallanes, y Tomás Epeldegui, de Degussa.

La mitad de las familias españolas se endeuda para llegar a fin de mes porque no dispone de ahorros, ya que la media de edad en la que los españoles empezamos a ahorrar está en los 57 años. La evolución de la pirámide poblacional hace sospechar que las pensiones estatales van a ser difíciles de mantener tal y como están en la actualidad. Por eso es importante mentalizarnos de que hay que ahorrar desde jóvenes.

Value Kids pretende crear en los niños la necesidad de libertad e independencia financiera como filosofía de vida. Y para ello actúa sobre todo el ecosistema educativo -alumnos, profesores y padres-, “porque creemos que en la educación financiera debemos participar todos”, afirma José Rodríguez, de Value Kids.

Durante el curso 2018-2019, Value Kids ha ensayado con gran éxito sus métodos de trabajo sobre un colectivo total de 2.500 alumnos en 19 colegios. Para ello, varios profesores han creado cuatro talleres destinados a niños desde infantil hasta bachillerato, con edades comprendidas entre los 5 años y los 18. Estos talleres tienen una duración de cuatro horas al año, repartidas como cada colegio decida, y durante ellos no se exponen marcas ni productos financieros. Sólo se educa.

Además de los educadores de Value Kids, se ha creado la figura de “embajador”, destinado a empresas o profesores “que quieran impartir nuestros talleres, con nuestro material de formación para que se mantenga nuestra esencia y objetivos”, añade José Rodríguez.

Como herramientas de enseñanza, Value Kids ha utilizado en su periodo de pruebas cartas, billetes y distintas dinámicas que han desembocado en la creación de tres juegos de mesa, 19 vídeos de dibujos animados, seis libros y tres programas de embajadores.

Los tres juegos de mesa son:

- Value Memory, para descubrir qué es el ahorro y el consumo responsable poniendo a prueba tu memoria. Un juego de cartas, a partir de los cinco años, donde hay que encontrar las parejas que muestran las virtudes y defectos de nuestros hábitos y decisiones.

- Play Value, a partir de los 14 años, y a través de las cartas, podremos esforzarnos en dos actividades. Recibiremos Value Koins que aumentarán con el esfuerzo. No es lo mismo ahorrar un mes que un año. Los hábitos adquiridos hacen que sea más fácil ahorrar y por ello se obtienen mejores resultados.

- Be Value, pone a prueba la capacidad de gestionar los vaivenes de la vida en función de tus ingresos, gastos e inversiones según tu profesión, para cumplir tus sueños y lograr la felicidad.

En cuanto a los libros, que saldrán a la venta el próximo otoño, son los siguientes:

- Ahorra tus bellotas

- Kakebo

- La historia del Dinero

- Érase una vez la publicidad

- El valor del ahorro

El proyecto Value Kids tiene como colaboradores a Fun Finance, Fundación María Jesús Soto, Aprender Cuenta y El recetario financiero. Y como patrocinadores a Ábaco Capital, Amiral Gestión, Cobas AM, Degussa y Magallanes.

Amiral Gestión afirma que la educación es un pilar clave para que la sociedad alcance el mayor grado de libertad posible. “Nuestra Fundación Sextant apoya todo tipo de proyectos con un componente educativo. Específicamente, pensamos que la educación financiera es especialmente relevante en la sociedad actual. En España la falta de dicha formación ha provocado que miles de personas tomen malas decisiones financieras, trastocando sus planes vitales y dificultando su situación económica. Creemos que cuanto antes empiecen a formarse las nuevas generaciones será más fácil que aprendan los principios de unas finanzas responsables”.

Por su parte, desde Magallanes señalan que desde que nació esta gestora hace cinco años, “guardamos un fuerte compromiso por impulsar la cultura financiera, especialmente entre los jóvenes, por lo que estamos muy orgullosos de colaborar con Value Kids, compartiendo valores como el aprendizaje continuo y la visión a largo plazo. En este sentido, y con el objetivo de fomentar el ahorro desde edades tempranas, en Magallanes ofrecemos una comisión de gestión reducida a los menores de 25 años en nuestros fondos Iberian Equity y European Equity, sin un importe mínimo y con la posibilidad de suscripciones periódicas”.

En cuanto a Cobas, afirma que hace dos años, de la mano de Francisco García Paramés, apostó fuertemente por crear las bases de una institución que tuviera el compromiso de impulsar el desarrollo de la cultura financiera en España. “Así nació Value School, y la comunidad de jóvenes y adultos que están aprendiendo a ahorrar e invertir gracias a sus vídeos, cursos y libros no deja de crecer. Pero somos conscientes de que la concienciación debe empezar por los más jóvenes, los niños, y esto eso es precisamente lo que propone Value Kids”.

Degussa indica que invertir en oro es ahorro. Si no se aprende a ahorrar desde niño y no se adquiere ese conocimiento y aprendizaje, no hay futuro. Para que haya ahorro y se adquiera una buena base, es necesaria la educación desde pequeño.

Ábaco Capital señala que tiene la experiencia de las ventajas de invertir con un horizonte de largo plazo. “La iniciativa de Value Kids es un valor seguro que de forma divertida enseña hábitos muy saludables para ahorrar de forma inteligente”.

Estamos viendo como valores del sector semiconductores ante los anuncios de bajada de ventas ven desplomarse sus cotizaciones. Hoy es el caso de la alemana Siltronic. A nivel técnico, el modo de inversión asociado a la tendencia es el más recomendado y relativamente fácil ya que simplemente tomando la mm30 semanal, cuando se pierde se abandona el valor.

Ahora bien, en según casos, mi opinión es que en estos valores tan volátiles se puede intentar un enfoque distinto y considero Siltronic muy probablemente presente actualmente una zona clara de acumulación con importantes rendimientos a medio, largo plazo. por supuesto, es bajista, la operativa corta es la más productiva en este momento.

Tenemos la fase alcista, la de techo y cambio de tendencia y la siguiente bajista actual, salvo quiebra y desaparación la próxima es suelo y fase alcista....

Los fundamentales de Siltronic a pesar de las bajadas de estimaciones de ventas siguen siendo interesantes.

La comparativa con el sector semiconductores. Tenemos una desviación en la parte última del gráfico.

Le pueden seguir dando bien hasta que suene la campana hoy o bien seguir cayendo a niveles no se sabe hasta dónde pero considero es una Empresa con un gran potencial, en zona de posible acumulación contratendencia y momentum técnico bajista con potencial divergencia en el macd y que yo diría es más fácil se vea por encima de 90-100 a medio plazo que no a 30-40..

Personalmente la tengo en cartera en 77 euros con poca exposición ...No la recomiendo a nadie no sepa qué puede tener en las manos porque es un valor como digo volátil pero considero es una zona de oportunidad a medio largo plazo...Por supuesto, no es el valor ideal para entrar por momentum o tendencia y habrán opiniones seguro contrarias...

Esta semana parece ser se está pendiente de las declaraciones de la FED. Independientemente de qué digan, qué no digan o cómo lo digan, la reacción del mercado soy de los que piensa que está ya tomada pero es cierto que siempre hacen coincidir algún movimiento o chispazo con alguna noticia aunque el movimiento de fondo no lo modifiquen. Cualquier análisis técnico sabemos que puede ir justo al contrario de manera repentina pero la gestión entiendo se debe centrar en las probabilidades y la exposición.

El Msci World en usd pienso que un cuarto toque a la zona de resistencia con el tipo de estructura actual y desde dónde se produce en términos de distancia tiene altas probabilidades de romper la lateralidad y más menos considero que la salud de la renta variable es alcista a nivel global, ahora bien, está claro no todos los índices que lo formán tendrán la misma fortaleza.

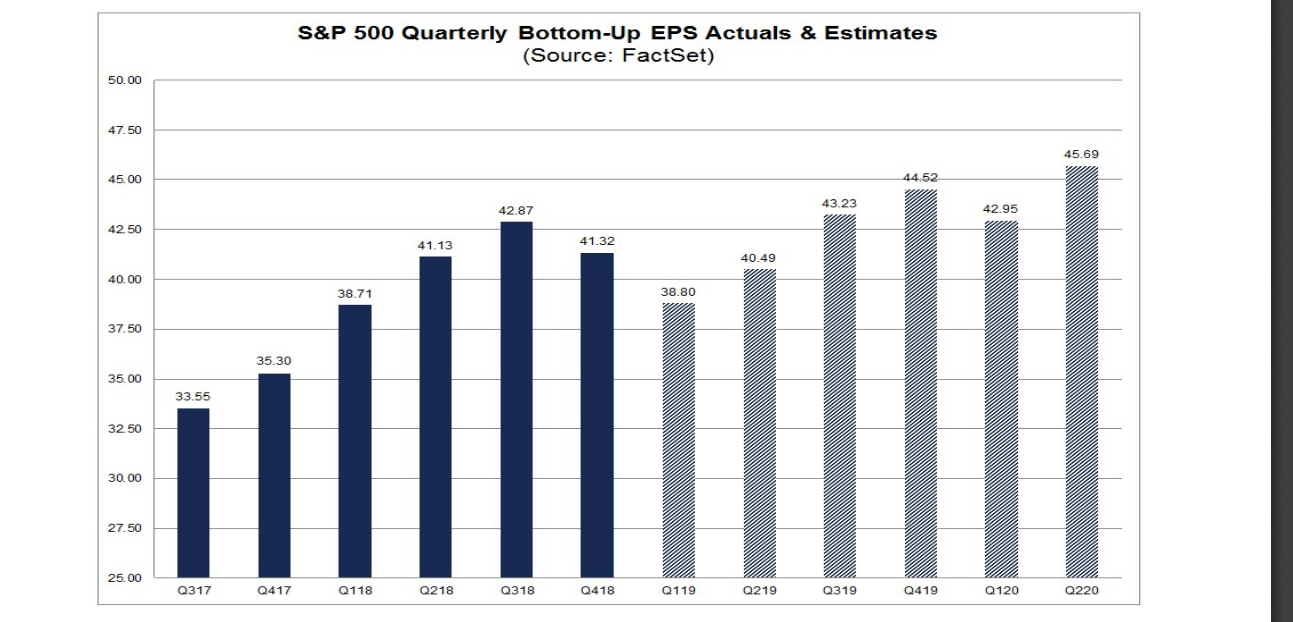

En el Nasdaq veo se lo sigue asociando como una figura de fluctuación todo el conjunto cuando creo son claramente dos diferenciadas en el momento hizo un nuevo máximo anulando potencial figura de techo y el último apoyo que ha hecho en la zona de 6920 apox creo es el apoyo de continuidad alcista. Las últimas estimaciones de beneficios por acción del S&P continúan siendo al alza con máximos hasta el Q2 2020 de modo que un tema muy importante como son los resultados empresariales parecen apuntar a favor a meses vista con todo lo que hay por medio, una noticia de entendimiento comercial claramente impulsaría índices que ya son alcistas y malas noticias creo retrasarían los impulsos o recortarían pero no cambiarían el fondo, al menos esas noticias, pero sí pueden aportar volatilidad.

El Nikkei aunque podamos analizarlo para comparar cambios de sesgo anteriores del S&P no está resultando ser un mercado con fuerte tendencia alcista, de hecho está sobre el nivel de 2015 y si se compara con el dax diría son muy parecidos. No considero estos índices, a día de hoy influyan en el comportamiento global de los mercados y al igual que el Russell, uno decide si está o no está o cuánto está.

Por tanto, en base a los índices que considero Sí influyen en el comportamiento global, mi opinión es que al margen de las noticias, las estructuras y potenciales recorridos pienso son favorables alcistas y con potencial, principalmente la posible ruptura de la lateralidad del Msci World pero seleccionando los índices sean interesantes o fuertes, aquellos que se muestren más débiles, las activaciones de impulsos tendrán más papeletas de irse abajo con la excusa de la más mínima noticia que se considere mala..

El comportamiento más o menos favorable a corto medio plazo no elimina el riesgo de fondo de posible cambio de sesgo mensual que a día de hoy no reflejan la más mínima presión sobre los mensuales del S&P y mi opinión es que, en contra de lo que muchos inversores piensan, los índices fuertes yo le sigo viendo posibilidades alcistas al presentarse estructuras potenciales alcistas cerca de resistencias..

Uno de los asuntos que más me ha llamado la atención en los últimos meses son las numerosas salidas a bolsa de grandes compañías de la “nueva economía”. Todas ellas tienen en común la presentación de enormes pérdidas y la capacidad para venderse a valoraciones muy optimistas (incluso comparando con ingresos). Lógicamente, alguien tiene que financiar esas pérdidas e inversiones para que estas compañías sigan funcionando, por eso la mayoría de ellas han ampliado capital en sus salidas a bolsa.

Esta es una lista incompleta de algunas que ya han empezado a cotizar entre febrero y junio: Pinterest, Lyft, Uber y Beyond Meat. Hay que añadir también las que tienen pensado su debut bursátil en los próximos meses. WeWork, Slack y Casper ya han empezado los trámites oficiales para una posible salida a bolsa, aunque la segunda no tiene pensado ampliar capital. También se espera que Airbnb aproveche la coyuntura para salir a bolsa en 2019, al igual que Palantir Technologies. Tampoco debemos olvidar que otras cotizadas han realizado ampliaciones de capital adicionales, como es el caso de Tesla con la venta de más de 2.700 millones de $ en bonos convertibles y nuevas acciones.

El mercado norteamericano es muy grande y una lista de 10 o 12 compañías que salen a bolsa no debería ser muy importante, pero observando el tamaño y las valoraciones que reciben los valores mencionados se nota la importancia de toda esta oleada de operaciones. Beyond Meat, un negocio de hamburguesas veganas, salió a bolsa con una valoración de 1.500 millones de $ y se ha revalorizado en unas semanas hasta los 9.000 millones de $. Contrastan estas cifras con el volumen de negocio de la compañía, las ventas rondarán los 80-90 millones de $ en 2019 y están creciendo a 20-30 millones por año. Esto significa una valoración bursátil de 112,5 veces las ventas, una auténtica barbaridad. Por supuesto, no ha entrado todavía en beneficios aunque no es lo más relevante para un negocio aún pequeño. La competencia no ha tardado en aparecer y la startup Impossible Foods ha recibido una ronda de financiación de 300 millones de $. Pero el debut de Beyond Meat no es el más importante por valoración bursátil.

Uber perdió aproximadamente 1.000 millones de $ solo en el primer trimestre y recibe una valoración bursátil de 73.2000 millones de $. Parece razonable pensar que su plataforma de alquiler de viajes y otros proyectos en fase de desarrollo tengan un valor importante aunque todavía no sean totalmente rentables. Sin embargo, se trata de un negocio con margen bruto bastante bajo en comparación con compañías tecnológicas de software, la mayor parte de los ingresos van a pagar los conductores de los viajes y solo un 45% queda en la compañía para financiar I+D, marketing, administración, intereses e impuestos. En 2019 facturará entre 12.000 y 14.000 millones de $, aunque también hay que tener en cuenta que posee participaciones importantes en otros negocios y startups.

Lyft no se ha quedado atrás y ha aprovechado la opinión favorable de los inversores hacia el negocio de movilidad. Actualmente vale en bolsa 17.000 millones de $, aunque comenzó a cotizar un 28% más arriba. Pinterest no queda muy lejos con una valoración de 14.000 millones de $. Creo que son suficientes datos para demostrar que no se trata de algo ordinario, son salidas a bolsa de gran tamaño de negocios con importantes pérdidas en un periodo muy corto de tiempo.

Una de las próximas salidas a bolsa que más curiosidad me genera esa la de WeWork. Se espera que reciba una valoración bursátil de 47.000 millones de $. Llama la atención el hecho de que uno de los mayores accionistas, Softbank, canceló el plan previsto de inyectar 16.000 millones de $ más en la compañía. Si en las rondas de financiación de capital privado (Private Equity) no se van a cubrir las necesidades de capital, no parece extraño que recurran al mercado bursátil para captar fondos.

Sala de conferencias en un edificio de WeWork (San Francisco) - Foto de Eugene Kim - CC BY 2.0

Hay que recordar que en este mundillo de compañías muy prometedoras (pero con grandes necesidades de financiación) se ha rechazado y denostado el hecho de cotizar en mercados abiertos (bolsa). Por ejemplo, el CEO de Pinterest dejó claro en 2017 que no tenían ninguna perspectiva de salir a cotizar, y dos años después ya lo está haciendo. Las excusas siempre han sido que el público y los grandes fondos de inversión son cortoplacistas y ponen mucha presión para presentar buenos datos a corto plazo. Sin embargo, cuando han empezado a cotizar en los mercados financieros han recibido valoraciones bastante generosas teniendo en cuenta los beneficios actuales, que suelen ser inexistentes. No parece que los fondos de inversión y el público estén valorando de forma muy diferente a estas compañías Personalmente, siempre he pensado que no les gustaba el mercado abierto porque exige más transparencia y es más difícil controlar la información. La inversión en corto es un contrapeso muy importante a las narrativas oficiales de las compañías, mientras que en los mercados de capital-riesgo no hay incentivos a defender tesis negativas.

Si eres inversor institucional en rondas de financiación iniciales y una tesis de inversión no te convence, simplemente abandonas y buscas otra. En bolsa las cosas son diferentes porque los inversores pueden pedir prestadas acciones, venderlas y recomprarlas más adelante. Existe la posibilidad de posicionarse a la baja y además publicar y defender la tesis bajista en público. Esto deriva en auténticas guerras de información como la que se produce actualmente en Tesla, uno de los valores que más comentarios genera en Twitter a nivel de finanzas. En principio a la compañía no le deberían importar demasiado los movimientos de la cotización a corto plazo ni la opinión de los inversores, salvo cuando depende de los mercados para financiarse y emitir nuevas acciones como es el caso de estas compañías mencionadas.

Con todo lo anterior, no extraña que algunas figuras importantes en el mundillo e inversores iniciales en startups se quejen de las reglas de los mercados como Nasdaq o New York Stock Exchange. No podemos olvidar la extraña propuesta de Marc Andreessen de crear un mercado alternativo para startups en Silicon Valley, que recibió el visto bueno de la SEC hace unos meses. De nuevo, el argumento para crear un mercado con reglas diferentes es evitar el exceso de atención en el corto plazo. Sin embargo, algunas voces en contra ya han señalado que más bien se busca que las reglas den más poder a los grandes inversores iniciales frente a los minoritarios.

¿Es un síntoma que todas esas compañías conocidas por el gran público de repente quieran salir a cotizar a los mercados públicos? Como mínimo, indica que su luna de miel con los mercados de capital riesgo se ha acabado. Entienden que la financiación que necesitan la obtienen en mejores condiciones en la bolsa, que no ha sido nunca su alternativa de financiación principal. Dos posibilidades no excluyentes explican esta situación: (1) o el mercado de capital privado (Private Equity) no es capaz de cubrir todas las necesidades de financiación de estas compañías por ser cada vez más elevadas (no hay café para todos), (2) o bien consideran que a los precios actuales empieza a compensar soltar lastre y vender acciones. Tanto una causa como la otra, o las dos a la vez, tienen como consecuencia un aumento de la oferta de acciones. Después de todo, hay grandes inversores y empresas vendiendo grandes paquetes accionariales.

También ha podido influir en la percepción general de potenciales inversores el caso Theranos, una compañía que prometía grandes perspectivas en la prevención de enfermedades (diagnóstico temprano y conveniente) y cuyo fraude estalló incluso antes de salir a bolsa (muy recomendable el documental de HBO sobre Theranos “Bad Blood”). Precisamente, las necesidades de capital de capital de Theranos empujaron a la directiva a manipular información y esconder la realidad de la compañía para seguir captando financiación de los inversores, lo que llevó a la intervención final de la SEC a principios de 2018 (un año después tenemos todas estas salidas a bolsa). Obviamente, es un caso muy concreto y no tiene por qué ser similar al de otras compañías mencionadas. Pero es evidente que ha podido debilitar la percepción de los inversores sobre muchas de estas empresas, extendiendo algunas dudas sobre la validez y realismo de muchas de las metas ambiciosas que proponen para convencer a los inversores. Basta un poco de escepticismo, en este caso sano, para no confiar del todo en lo que prometen estas nuevas compañías.

En resumen, son numerosos datos que apuntan a un posible techo de largo plazo al sector más caliente en bolsa ahora mismo: “las compañías percibidas como protagonistas en la nueva economía”, un claro paralelismo al ciclo bursátil de los 90 y posterior crisis en el 2001.

*Cartera Value: Si está interesado en el análisis de compañías desde una perspectiva de largo plazo, no dude en visitar la página de información de la Cartera Value.

Sirva esto de fábula explicativa de la división del trabajo para usar con cuñados, vecinos, suegros… incluso con algunos alumnos de economía, incluidos masteres.

Situación Primera:

Pedro es un panadero y pescador eficiente. Produce en 4 horas 16 panes y en otras 4 horas pesca 60 peces.

Juan es menos eficiente, entre otras cosas porque tiene menos conocimientos y herramientas (menos capital). Produce en 4 horas 12 panes y en otras 4 horas pesca 20 peces.

El PIB (Producto Interior Bruto) de estos dos es, por tanto, 28 panes y 80 peces.

Bien, parece que no tienen nada que comerciar, Pedro produce más que Juan en los dos campos de actividad productiva. Pero veamos…

Situación Segunda:

A base de tiras y aflojas, ensayos y errores e incidencias permanentes y variadas, ahora Pedro dedica 2 horas a fabricar pan, con lo que produce 8 panes y las restantes 6 horas a pescar, con lo que logra 90 peces.

Y Juan dedica todo su tiempo a hacer pan, con lo que produce 24 panes. Y 0 peces.

(Esto se llama división del trabajo)

Ahora el PIB es de 90 peces y 32 panes.

Gracias a la división del trabajo, Juan se ha dedicado a aquello en lo que su desventaja competitiva era menor . Y el otro al contrario, han transitado hacia la especialización, lo que los ha llevado a una mayor productividad, en concreto en + 10 peces y + 4 panes, que es en lo que se han enriquecido.

Para que esto ocurriera Pedro ha tenido que intercambiar con Juan libremente, por acuerdo mutuo, dándole 3 panes y recibiendo de él 24 peces. (Esto se llama comercio y precio). El precio vemos que ha quedado fijado 1 pan=8 peces.

Situación final:

Ahora Pedro tiene 19 panes y 66 peces y Juan 13 panes y 24 peces. Es decir Pedro en más rico que al principio en 3 panes y 6 peces. Y Juan es más rico que al principio en 1 pan y 4 peces.

En definitiva ha aumentado la riqueza de ambos, y también la desigualdad, dado que finalmente Pedro es 2 panes y 2 peces más rico que Juan.

|

|

Situación Primera |

Situación Segunda |

Situación Final |

|||

|

|

Panes |

Peces |

Panes |

Peces |

Panes |

Peces |

|

Pedro (8 horas) |

16 (4 h.) |

60 (4 h.) |

8 (2 h.) |

90 (6 h.) |

19 |

66 |

|

Juan (8 horas) |

12 (4h.) |

20(4 h.) |

24 (8 h.) |

0 (0 h.) |

13 |

24 |

|

Total |

28 |

80 |

32 |

90 |

|

|

Y esta institución nacida de un orden espontáneo derivado del caos de la interacción de comportamientos individuales le llamamos mercado.

Moraleja:

La división del trabajo hacia la máxima eficiencia enriquece a las partes que intercambian libremente el producto del mismo, tendiendo a favorecer más a quien es capaz de generar más ahorro para invertir en bienes de capital. Y la cooperación humana es posible porque siempre hay algún campo en que se tenga más ventaja o menos desventaja. O sea lo que pasa todos los días a todas horas… si no hay alguien que lo impida o lo dificulte.

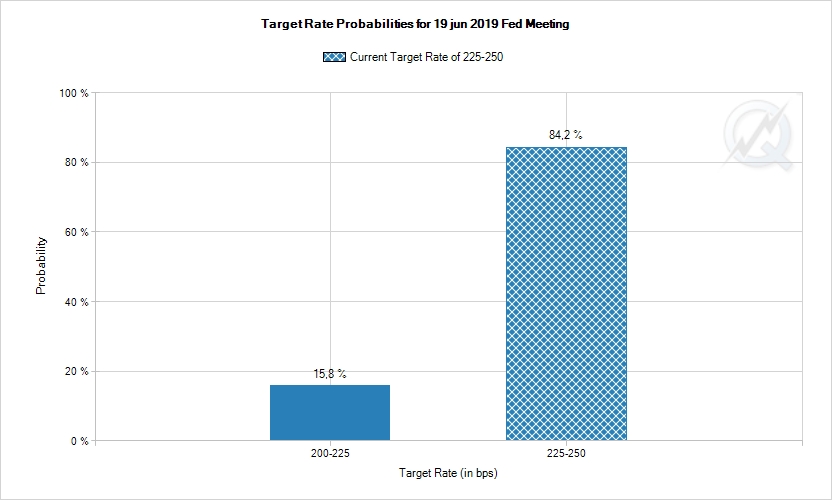

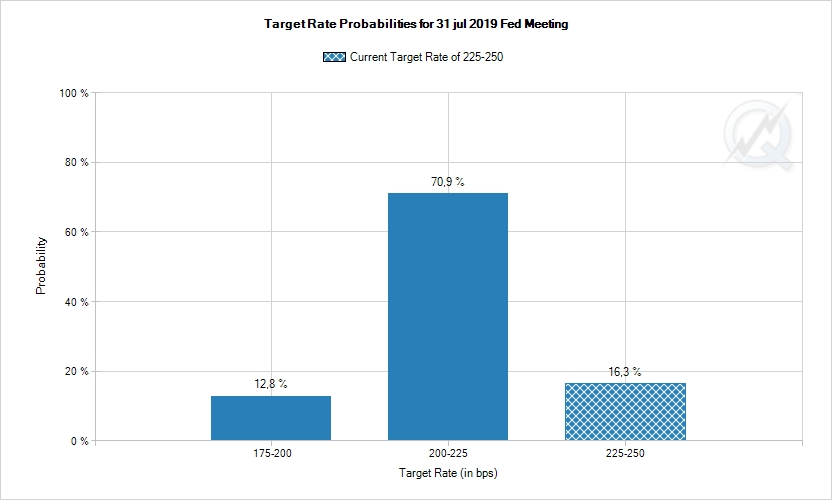

La pasada semana la finalizamos con escaso movimiento, el mismo que se prevé en este arranque con todas las miradas puestas en la reunión de la FED de martes y miércoles donde se darán a conocer la decisión sobre los tipos de interés. El mercado claramente descuenta bajadas de interés para lo que resta del año, sin embargo parece que no lo espera para esta reunión de Junio, donde con fecha 16/06 tan solo se contempla un 16% de probabilidades de bajar tipos, tal y como pueden ver en el gráfico adjunto.

Probabilidad de bajada de tipos en Junio

Probabilidad de bajada de tipos en Junio

Esto de la asignación de probabilidades varia a diario, si hace una semana las probabilidades de ver bajadas de tipos se estiraban hasta el 25%, el dato más reciente (como vemos) baja esa estimación en un 10%, casi a nos niveles que teníamos hace un mes (13.5%), antes de que Powell diese una nueva vuelta de tuerca allanando el camino hacia la flexibilización.

Será en el mes de Julio en donde, de acuerdo con las probabilidades estimadas, se apliquen estos recortes que tanto espera el mercado, si ven el gráfico pueden comprobar de que solo se asigna un 16% de probabilidades de quedarnos como estamos. Significativo es el hecho de que hace un mes se descontaba justo lo contrario (75% de que los tipos permanecieran inalterados al 225-250 tras la reunión del 31 de Julio).

Probabilidad de bajada de tipos en Julio.

Probabilidad de bajada de tipos en Julio.

Entonces, ¿que espera el mercado de Powell esta semana?. Pues simplemente que con su discurso continúe favoreciendo esa gran puerta abierta que tenemos para la reunión de Julio. Se analizará al detalle cada palabra de sus conferencia de prensa buscando esas palabras que muestren que la FED está preparada para pasar a la acción.

Con todo esto, y pese a guerras comerciales, recordemos que el empleo en EE.UU sigue muy sólido (pese al mal dato de principios de junio) y que los mercados están de nuevo a tiro de piedra de máximos históricos.

Por cierto, el presidente Trump empieza a caldear el ambiente de cara a las elecciones y a modo de profecía lanza la amenaza de que si no es presidente reelecto, los mercados caerán en la más profunda de las tinieblas...

En el siguiente vídeo analizamos los posibles movimientos que podemos tener en el día de hoy en SP500, DAX, Ibex, Dow Jones, Nasdaq, Eurusd y Oro. Que tengan un buen día.

Estos días la bolsa americana cotiza en el mismo nivel que hace nada menos que 18 meses. Y eso que ha sido de las bolsas más fuertes. El Ibex 35, una de las bolsas más débiles, cotiza un 17% menos que en mayo de 2017, fechas en las que marcó su último máximo cíclico. Sí, eso son unos 2 años de mercado bajista. Valores como el Banco Santander, el banco más grande de la eurozona, cotiza un 32% menos que hace dos años y sigue cerca de mínimos.

En resumen, en los últimos 18 meses (siguiente gráfico Global Dow que engloba a las mayores 150 empresas) hemos vivido un mercado bajista general a nivel global donde los índices más fuertes lo único que han podido hacer es mantenerse con mucha volatilidad de por medio.

")

En mi opinión, lo que sigue a continuación no es un mercado bajista o la prolongación del mismo a pesar de que hay indicios de que se está en la fase final del ciclo económico en EEUU, sino que probablemente ya estemos inmersos en un nuevo mercado alcista global. En concreto, el quinto mercado alcista global de este siglo XXI.

Lo cierto es que la señal de que un mercado alcista global está naciendo es una señal que aún se está generando, está en proceso. Es decir, me estoy adelantando un poco, pero creo que lo altamente probable es que esa "señal" se genere. Y me adelanto porque, lo que quiero señalar en este análisis, es que si se confirman dos eventos clave, entonces podemos hablar de que efectivamente ha nacido ese nuevo mercado alcista.

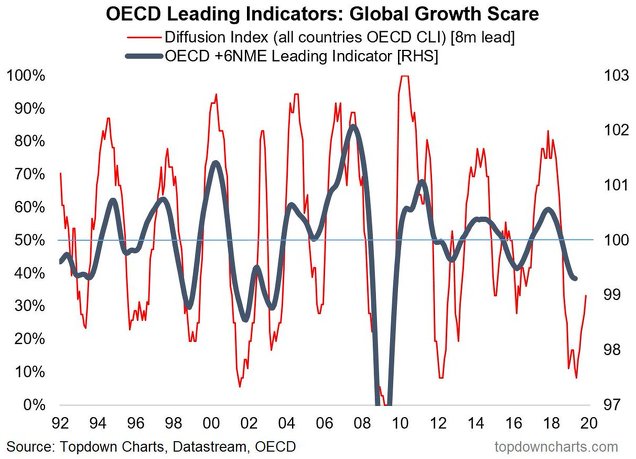

Por un lado tenemos el indicador líder o adelantado de la economía global, elaborado por la OCDE. El mismo aún siguió declinando en el mes de abril, que es el último dato que conocemos y que se dio a conocer esta semana. Pero el ritmo de caída está desacelerando y sospecho que cuando conozcamos el dato del mes de junio, mostrará que ha girado al alza.

Además, no sólo es una sospecha porque se esté desacelerando el retroceso, sino que el número de países que están mostrando ya un indicador líder nacional repuntando está en aumento, lo cual ocurre antes de los giros al alza del indicador global:

Este es el evento clave, porque significará que la economía global ha pasado de desacelerarse a acelerarse, lo cual favorece a los activos de riesgo como las acciones. Si observamos todos los puntos de giro al alza después de que el indicador haya caído de 100 (nivel de equilibrio) y comprobamos en qué momentos del mercado de acciones ha ocurrido eso, vemos que una economía global reacelerándose es alcista para los activos de riesgo.

Una reaceleración de la economía global después de una desaceleración o recesión (las recesiones globales son raras), trae consigo uno o varios años de apreciación de los activos. Si bien no espero algo como lo ocurrido tras 2003 o 2009 porque eran mercados alcistas que nacían tras recesiones en EEUU, sí espero que ocurra algo similar al mercado alcista de 2012-2015 y 2016-17. Es decir, un mercado alcista de al menos un año de duración y con fuertes revalorizaciones de los activos de riesgo en ese periodo. ¿Cuánto de fuerte esa revalorización? Pues probablemente al menos un 30% en los próximos 12 meses. Luego, el que ese mercado alcista continúe, dependerá de cómo sea en ese momento la situación del ciclo económico en sitios como EEUU, si llega a su final o no.

Aparte de observar una reaceleración macro, el otro evento es un simple filtro técnico. Hablo de la Curva de Coppock, que es simplemente una medida objetiva que nos dice si un mercado ha pasado a alcista o no desde el punto de vista técnico. A día de hoy Coppock sigue sin repuntar al menos 2 puntos (una pequeña magnitud para filtrar desviaciones menores).

En el siguiente gráfico muestro en el panel inferior la Curva de Coppock, pero con el filtro de los 2 puntos. Como se ve, por un lado aún no se ha generado la señal para este potencial nuevo mercado alcista y, por otro lado, vemos que es un buen indicador porque una vez que da señal suele ser de alta fiabilidad.

")

Coppock no tiene nada de mágico, simplemente es un indicador que filtra el ruido y nos señala cuando algo ha cambiado de dirección. Y, la verdad, es que una vez que forma una señal es un error contradecirla.

La unión de ambas señales, técnica y macro, formaría una gran señal alcista o más bien la confirmación de ese nuevo mercado alcista. En ambos casos aún no se ha generado la señal, pero todo apunta a que lo hará en los próximos 2 o 3 meses. Obviamente, si el mercado pierde niveles -supongo que los mínimos de mayo- entonces la señal técnica seguirá estando pendiente.

Por último, a todo este escenario hay que añadir que la Reserva Federal ha pasado del "modo espera" al modo "recortar tipos". Si bien el recortar tipos cuando ya se está iniciando una recesión no consigue nada porque los mercados declinan con fuerza (como en 2000-01 y 2007-09), cuando la FED recorta tipos y no hay recesión mediante, suele ser un factor muy alcista. Ya en los años 80 y 90 la FED recortó tipos y fue un factor de apoyo a los activos de riesgo. Sin indicios de recesión, todo me hace pensar que lo más probable es que ocurra igual.

El principal riesgo, claro está, es que el fin de ciclo de EEUU se adelante. Pero lo cierto es que "los fin de ciclo" pueden durar años y mientras no haya señales claras de que se está en el mismo, es difícil llegar a una conclusión de que el ciclo bursátil es bajista.

Con todo esto, aunque son señales por confirmar, ahí está lo que estoy observando en estas fechas. Si se confirman, dejaremos atrás el año y medio de mercado bajista y nacerá un nuevo mercado alcista más tranquilo y pausado.

Personalmente, de los últimos 4 mercados alcistas (2009, 2012 , 2016 y potencialmente 2019), este es el más raro y en el que más me cuesta creer por la fase del ciclo en la que está EEUU. Pero eso será porque no estuve en los mercados de 1995 o 1998, en los que había señales de madurez del ciclo y a pesar de ello los indicios de lo que hablo aquí funcionaron correctamente.

Por último, normalmente es unas mil veces más fácil (casi sin exagerar) pronosticar un mercado alcista que uno bajista. Los mercados bajistas son muy pero que muy difíciles de pronosticar, especialmente cuando no van asociados a un proceso recesivo en zonas como EEUU y Europa. Así, Europa ha sufrido dos mercados bajistas en los últimos años (2015-2016 y 2018) sin que mediara recesión de por medio y esos son mercados difíciles porque apenas hay nada que te diga cuando comienzan, lo poco que hay se sabe muy tarde y los mercados bajistas suelen ser agresivos y rápidos.

Sin embargo, los mercados alcistas dejan trazas más visibles, su formación es paulatina y su duración suele ser relativamente prolongada.

Ahora queda esperar a ver si se confirman ambas señales en las próximas pocas semanas.

Voces insistentes, sobre todo en los medios correctos políticamente (véase mi admirado Jorge de Esteban, ayer en El Mundo) presionan al PP y a C’s para que se abstengan en la votación de investidura y el PSOE, así, ni tenga que aliarse con Podemos. Estas voces se suponen que están motivadas en un patriotismo que yo llamaría nada bizarro, por no llamarlo estúpido, salvo quizás en el dilema navarro.

¿Serviría de algo a los españolitos está actitud “patriótica” por parte del PP y C’s?

Por una parte, sería darle vía libre a Sánchez para desarrollar su política rojeras, que no es más que una política de ruina que lleva ya bastante avanzada. Esta política crearía más paro, más deuda, y más impuestos, ergo menos PIB cada año.

Una política de izquierdas sensata podría ser potenciar las inversiones públicas en cosas necesitadas, por ejemplo, una política hidráulica que mermará el problema de la sequía, o una política energética que no fuera la demagogia habitual de más molinillos. Son cosas que también puede hacer un partido de derechas, como el PP o C’s, pero el PP ha sido incapaz. En realidad, como se ve en la decisión del gobierno Andaluz (PP y C’s)de celebrar el día de la Memoria histérica, en este país no caben planteamientos prácticos, como inversiones necesarias que creen empleo y reduzcan nuestras escaseces.

Por eso soy escéptico sobre los benéficos efectos de que Podemos y C’s permitan tomar el poder a Sánchez para que éste se quite la garrapata de Pablenin y la otra no menos garrapata de los separatistas. El riesgo es que Pablenin consiga un ministerio, que Navarra caiga en manos de Bildu y poco después del PV, o que Sánchez convoque otras elecciones, que ganaría con una ventaja mayor. Bueno, pues en ese caso dependería aún menos de Pablenin & separatistas, aparte de que retrasaría la puesta en marcha de disparatado programa de Sánchez. Dice Jorge de Esteban,

En suma, la consecuencia de todo lo dicho es que aún falta, al margen de los pactos que se vienen realizando desde el 26 de mayo para resolver problemas importantes, pero de menor cuantía, la verdadera madre de todos los pactos que es el que tiene que realizar Pedro Sánchez para acabar con el golpe de Estado y resolver el problema básico de la subsistencia de España como nación. Estamos en una situación gravísima, aunque la mayoría de los españoles estén pensando en las arenas doradas de las playas soleadas. Si no se detiene el avance del separatismo catalán, es decir, si dejamos que los separatistas catalanes (ERC), que por primera vez son mayoritarios en el Congreso, sigan destejando la túnica de Penélope, se acabaran suprimiendo todos los vínculos, que son ya pocos, los que se mantienen aún con España. Pero no solo se trata del problema catalán, el verdadero problema es el de la organización territorial del Estado, cuyas bases para llegar a donde hemos llegado se pusieron en el nefasto Título VIII de la Constitución. No hay duda de que la única solución para intentar resolver este embrollo, pasa por la reforma forzosa de la Constitución. Y de ahí entramos ya en la cuestión fundamental que afecta hoy a España, esto es, la palabra la tiene Pedro Sánchez para saber si España sigue navegando o se hunde en las aguas del océano…

… Todo esto viene a cuento porque el dilema que se le presenta, consiste en elegir bien un Gobierno de coalición con Ciudadanos, lo cual sumaría 180 diputados, es decir, más de 176, que es la mayoría absoluta o bien, por el contrario, formar un Gobierno de coalición, o simplemente de apoyos concretos, con los partidos populistas, nacionalistas y separatistas. Si opta por esta segunda opción, no solo no resolverá el problema de España, sino que pondrá las bases para su disolución y entonces no solo tendremos el problema catalán, sino también el vasco, el navarro, el de Baleares, el de Valencia y hasta incluso el de Canarias.

Por tanto, si se decide por esta opción, no logrará ni la estabilidad necesaria para gobernar, ni tampoco le garantizaría los cuatro años por los que suspira para seguir en La Moncloa. En consecuencia, no tiene más remedio, como desea la mayoría de españoles sensatos, que formar un Gobierno de coalición con Ciudadanos para poder gobernar y para lograr la urgente reforma de la Constitución, pues contaría también para ello con el apoyo del PP. Así las cosas, la responsabilidad no es únicamente de Pedro Sánchez, sino, en este caso, especialmente, de Albert Rivera, quien debe no solo tener en cuenta sus intereses, sino los intereses de España,

No tengo ninguna Fe en que Sánchez sea patriótico. ¿Españoles sensatos? Quesque c’est ça? Y una estrategia “patriótica” de PP y C’s, ¿alejaría algo los riesgos de que Navarra sea absorbida por el Pais Vasco? En este problema hay un doble chantaje entre Sánchez, dispuesto a abrir a Bildu la puerta de la gobernabilidad (desde luego una catástrofe) y PP&Cs, pero éstos no se han mostrado dispuestos a dejarse ganar el pulso.

En fin, ¿de verdad vale la pena mostrarse condescendiente con Sánchez? ¿Se va a conseguir parar a Bildu si gobierna UPN gracias al PP y C’s? ¿No es mejor atenerse a sus propios principios?

Aparte de que ambas formaciones entregarían la derecha a VOX, que se relamería de gusto, estamos en una condenada situación, debida a un sistema electoral venenoso y unas autonomías perversas, cada una de su padre y de su madre. Todo esto demuestra, si no es tarde ya, que se necesita una reforma electoral y una redefinición de las CCAA, y para ese necesitamos un Ulises que nos lleve a Ítaca, o un Moisés a la Tierra Prometida. Es decir, un De Gaulle. Pero De Gaulle surgió en 1958 de una situación de emergencia que puso de acuerdo a todos los partidos para llamarle y que se encargara del marrón. Lo que construyó ha durado hasta hoy razonablemente.

Yo, sin embargo, no veo surgir por ningún punto cardinal un De Gaulle español. Lo que veo es que seguiremos moviéndonos y saltando de alarma en alarma, de conflicto en conflicto, y cada vez menos poder de las instituciones para frenar el desastre. Si se frena lo de Navarra, dentro de cuatro años volverá la alerta. Y eso no se cura con una repentina abstención del PP y C’s.

Lo siento, pero soy escéptico sobre las soluciones al límite, con paños calientes para un cáncer con metástasis, que es lo que tiene España. Y ni creo exagerar nada.

Siempre en el día a día del mercado se tiene algo que ocupa a los medios de comunicación para justificar el buen comportamiento o mal comportamiento del mercado. El acuerdo comercial que hace meses está día tras día o todas las semanas siendo el centro de atención, aún no restándole importancia ya que repercute en los balances de las Empresas, no es más que un cebo que están utilizando para utilizarlo según la zona de cotización de los índices, o alguien cree que si estuvieran los índices más abajo no se habría ya cerrado el acuerdo?. Creen que por un evento de este tipo, que se soluciona si quieren en una tarde, va a haber un cambio de sesgo mensual ?

El S&P está cerca de un 2% de sus últimos máximos históricos y que yo sepa, no ha habido ninguna noticia de acuerdo. Digo que yo sepa porque no sigo demasiado las noticias. Cuando se llega a esta zona si se preguntan los inversores qué hacer o se duda de si romperá o no o si consulta cómo van las negociaciones para determinar su operativa creo que no es el camino correcto aunque dentro de ellos puedan haber muchas variantes y estilos.

Más importante que si se llega a un acuerdo o la noticia que sea que esté de moda es que uno tenga perfectamente identificada su operativa y realice un análisis de los gráficos sean de su interés o influyan en su activo, perfil inversor, franjas temporales operativas y distribución de activos porque el mercado se mueve todos los días.

Más importante que si un mercado cae un 20% es que el inversor haya evaluado antes ese margen para establecer su exposición o su posicionamiento direccional.

Más importante que todo lo que lea y piensen los demás de qué va a hacer el mercado es que su modo de invertir no repercuta en su día a día ni en su estado de ánimo y por supuesto, en sus finanzas.

Dentro de lo que considero el camino correcto de operar, muchos análisis, activos, etc, pueden ir en contra a nivel individual operativo pero el global debe ser positivo. Si el camino no es el correcto aunque a nivel operativo individual algunas inversiones sean rentables y positivas verá que el global del ejercicio no es positivo.

Es el resultado de la operativa el que nos muestra si el estilo de inversión y gestión operativa es o no correcto a nivel global durante el ejercicio. Debatir si es mejor un estilo tipo value o técnico o bajista o alcista no tiene ningún sentido. Si alguien opera o invierte en un estilo, el que sea, no obtiene resultados y los defiende, se obsesiona o lo que es peor, resignarse o asumir algo como normal cada uno verá.... El estilo de inversión no determina su validez, es su aplicación y el retorno obtenido, y por tanto, el acuerdo comercial y demás importa bien poco.

En esta nueva edición de nuestra Newsletter mensual, actualizamos los datos principales de nuestros fondos de inversión, profundizamos en una de nuestras compañías, anunciamos las noticias más destacadas del mes y otras muchas cosas. Si prefiere verla en .pdf, pinche aquí.

Rentabilidades y potenciales de revalorización

Nota: (*) Cobas Internacional FI, 15/03/2017 y Cobas Iberia FI, 03/04/2017 Datos a 31 de mayo de 2019.

El cuadro completo de los fondos y planes de pensiones puede verse a continuación:

Índices de referencia son MSCI Europe Total Return Net para Cobas Selección FI, Cobas Internacional, Cobas Concentrados FIL. MSCI World Net EUR para Cobas Grandes Compañías FI. 80% IGBM Total y 20% PSI20 Total Return para Cobas Iberia FI.

El potencial de revalorización de Cobas Internacional queda a cierre del último mes en el 135%, mientras que el de Cobas Iberia se sitúa en el 83%. Cobas Selección, que combina tanto la cartera internacional como la ibérica, mantiene un potencial del 130%. (El potencial de revalorización de nuestros fondos está basado en cálculos y estimaciones internas y Cobas Asset Management no garantiza que su cálculo sea correcto ni que se vaya a alcanzar).

Compañía del mes: CIR Group (compañía holding italiana con negocios distintos)

CIR es una compañía holding que está controlada a través de COFIDE por la familia De Benedetti, con larga trayectoria empresarial en Italia y enfocada en la creación de valor para el accionista.

El pasado mes de marzo, CIR anunció su fusión con Cofide tras la cual la familia De Benedetti mantendrá el 29,8% de las acciones y el 44,8% de los derechos de voto.

Su principal activo es KOS, compañía líder en la gestión de clínicas geriátricas y hospitales de rehabilitación en Italia. Se trata de un negocio estable, en crecimiento y sostenible en el tiempo, ya que depende del envejecimiento de la población.

La importancia del ciclo de crédito en la evolución cíclica de las economías es algo en lo que se ha hecho bastante énfasis recientemente en estas páginas, por lo que no es necesario comentar mucho más (se pueden leer los artículos relacionados abajo).

En este sentido, es importante tener en la cabeza la evolución reciente de los datos de financiación total en China (conocido como Total Social Financing, en inglés), economía que como saben tiene una relevancia global clave y que a veces quizá no se le dé la suficiente importancia dado que los análisis macro suelen centrarse en EEUU. La tasa de crecimiento interanual de la financiación total ha pasado del 17% a comienzos de 2017 al 11,7% actual.

Fuente: Rory Green, TS Lombard.

Cuando hablamos hoy de China inmediatamente nos viene a la cabeza la guerra comercial y su impacto negativo sobre su economía. Sin embargo, también hay otros elementos a considerar. Como escribían hace unos meses desde Fisher Investments, “la desaceleración de China tiene más que ver con la pretensión declarada de su Gobierno de controlar el sistema bancario en la sombra”.

Por su interés, reproduzco dos párrafos del artículo enlazado en relación a este fenómeno y cómo ha podido afectar a la economía china en el último año y medio:

La banca en la sombra se refiere a la actividad de tomar y prestar dinero fuera del sistema bancario tradicional. A pesar de que se trata de un fenómeno internacional, la legislación china prohíbe a los ahorradores particulares comprar directamente instrumentos de deuda y fija cuotas a los grandes bancos para la concesión de préstamos, precipitando con ello el surgimiento de un gran sector bancario paralelo. El año pasado, las declaraciones y actuaciones de los responsables políticos revelaban su preferencia por los mercados financieros tradicionales, en detrimento de dicha banca en la sombra. Sin embargo, en nuestros análisis hemos podido constatar que ello afectó ostensiblemente a las pymes, rechazadas tradicionalmente por los principales bancos estatales debido a las dichas cuotas.

Con intención de amortiguar ese efecto, los organismos reguladores respondieron con medidas de estímulo. El banco central chino redujo el coeficiente de caja –el importe que los bancos deben mantener en reservas para respaldar los créditos– en cuatro ocasiones durante 2018 y de nuevo en enero de 2019, incentivando la concesión de préstamos. El Gobierno también bajó los impuestos a las personas físicas e impulsó la inversión en infraestructuras. Sin embargo, los resultados de este tipo de medidas suelen tardar un tiempo en aparecer, por lo que es probable que sus beneficios no se reflejen de inmediato en los datos económicos y, además, ignoramos si serán eficaces. Es posible que la política de mano dura con la banca en la sombra impida que el dinero fluya hacia las empresas más pequeñas, excluidas el año pasado de los mecanismos crediticios.

Esta restricción crediticia debida a la banca en la sombra la vemos claramente en estos gráficos, cortesía de un analista de la casa de investigación de macro y mercados TS Lombard.

Fuente: Rory Green, TS Lombard.

Fuente: Rory Green, TS Lombard.

La buena noticia para el ciclo global a corto plazo (y sus implicaciones sobre los mercados... por ejemplo de materias primas o el sector del automóvil), es que como vemos en el primer gráfico, TS Lombard estima que el crecimiento del Total Social Financing repunte del 11,7% actual al 14% como consecuencia de las medidas de estímulo aplicadas por el gobierno chino.

Puede ser, en caso de que se produzca este repunte, un apoyo de la hipótesis que comentaba Hugo en su artículo sobre el posible surgimiento de un nuevo mercado alcista global basado en una aún incipiente reaceleración macro, probablemente en el segundo semestre del año.

Artículos relacionados:

- El semáforo del crédito en EEUU sigue de color verde

- La concesión de préstamos al sector privado de la Eurozona continuó a buen ritmo en abril

- Análisis del Ciclo Económico Europeo desde el ciclo de crédito: qué mirar para pronosticar la próxima recesión

- Los depósitos bancarios, el indicador monetario por excelencia

- Posiblemente se esté formando un nuevo mercado alcista global en las bolsas mundiales

Por amplitud (y otros indicadores que manejo) hubo señal de largo plazo al inicio del año... No creo que esa señal que se producen cada varios años se anule tan pronto.

Suerte.

Sus otros dos activos, también infravalorados, son Sogefi, compañía líder de autopartes, y Gedi, una de las compañías de comunicación más importantes del país.

CIR cuenta con un importante nivel de caja, de hecho, tiene cerca del 40% de su capitalización bursátil en caja. En los últimos años, han recomprado acciones propias y han aumentado su participación en KOS.

Consideramos que existe valor en estos activos que el mercado no está reconociendo, por lo que consideramos CIR una buena oportunidad de inversión.

La compañía cumple con las siguientes características de nuestro estilo de inversión:

(+) ROCE alto (+) Caja neta (+) Ratios atractivos (+) Accionista de control

Noticias y anuncios

- Viernes 3: Francisco García Paramés dio a conocer su libro ‘Invirtiendo a Largo Plazo’ en la Guru Focus Conference y Universidad de Nebraska en Omaha, previa a la Conferencia Anual de Berkshire Hathaway.

- Lunes 6: El Consejo de Administración de Cobas Asset Management aprueba el nombramiento de José Manuel Pérez-Jofre como Director Financiero y Operaciones.

- Martes 7: Según datos de la CNMV, las entidades que forman parte de la intermediación financiera no bancaria (fondos de inversión, titulizaciones, establecimientos financieros de crédito, sociedades de valores y de garantía recíproca), gestionaban a cierre de 2017 activos por valor de 532.000 Mn€. De esta cifra, cerca del 50% pertenecía a los fondos de inversión.

- Lunes 20: El número de inversores en ‘hedge funds’ españoles se dispararon un 74% en 2018 frente al de finales de 2016. En términos de patrimonio acumulado, los fondos de inversión libre suman 2.812 Mn€, un 28,8% más que dos años antes. Datos de la CNMV.

- Miércoles 29: Encuentro con nuestros inversores en la ciudad de San Sebastián.

En Cobas Asset Management ponemos a su disposición en nuestra web las Cuentas Anuales y el Informe de Gestión del ejercicio 2018 junto al Informe de Auditoría Independiente elaborado por Deloitte SL. Pinche sobre el fondo del que desee información y descárguese el PDF:

Le invitamos a que vea la presentación que Francisco García Paramés expuso sobre por qué Cobas invierte en Samsung, el mayor grupo empresarial de Corea del Sur, en el Iberian Value 2019. Puede ver el vídeo a continuación:

Píldoras value: el efecto de la inflación

El conocimiento es valor y por ello desde Cobas AM le proponemos estos breves vídeos donde divulgamos nuestra filosofía de inversión, el ‘Value Investing’.

¿Os habéis preguntado alguna vez cómo afecta la inflación a vuestros ahorros? ¿Qué provoca la inflación? ¿Cómo podemos protegernos de ella? En este vídeo vamos a mostraros cuál es el efecto real que la inflación tiene sobre nuestro dinero y por qué decimos que se trata de una de las mayores amenazas para los pequeños ahorradores. También os contaremos cómo protegeros de ella.

El inversor pregunta: ¿Qué son el potencial de un fondo y el margen de seguridad?

Pregunta realizada por Carlos. 41 años. Ingeniero Industrial. Zaragoza

El potencial de revalorización o ‘upside’, en inglés, es la diferencia entre el precio de cotización de una acción y la estimación de valor del negocio que se considera que tiene. Un sencillo ejemplo numérico: si valoramos una empresa en 19 € y su cotización actual asciende a 10 €, decimos que su potencial de revalorización es del 90%.

El margen de seguridad, por su parte, puede ser considerado uno de los conceptos de inversión en valor más importantes y constituye la razón del porqué, probablemente, los inversores value seamos los que mejor dormimos entre todos los que operamos en los mercados financieros. Se trata de un indicador sencillo acerca de cuánto nos podemos equivocar antes de llegar a perder dinero a largo plazo.

En el ejemplo anterior, nos podemos equivocar en 9 €, es decir, la diferencia entre cotización de la acción y su precio objetivo, antes de sufrir una pérdida permanente. Por tanto, invertimos en situaciones en las que el precio de cotización ofrezca un amplio margen de seguridad, ya que esto reduce el riesgo de pérdida permanente y facilita la obtención de un retorno razonable a la inversión.

Si quiere realizar una consulta para esta sección escríbanos a info@cobasam.com. Si su consulta resulta publicada en esta sección recibirá un ejemplar de Invirtiendo a Largo Plazofirmado por el autor Francisco García Paramés. Por favor es necesario que nos facilite su profesión y edad en su correo

Esperamos que les haya gustado nuestro nuevo formato de newsletter (que puede descargar en .pdf aquí) y le invitamos a seguirnos en nuestras redes sociales: Twitter, Youtube, Instagram y en este perfil de inBestia.

La enorme diferencia de rentabilidad en favor de la bolsa estadounidense frente a otras bolsas del mundo en la última década ha sorprendido a muchos analistas. En los últimos años ha sido habitual escuchar el argumento en favor de la bolsa europea, considerando a la americana más cara. Sin embargo, los hechos han sido tozudos, y el mercado estadounidense, liderado por la fortaleza del sector tecnológico, ha dejado los mercados europeos y del resto del mundo a la altura del betún. Como escribí recientemente, la bolsa europea sigue esperando su momento para brillar.

Pero, ¿continuará el outperformance estadounidense de manera indefinida? Existe el peligro del llamado “recency bias” o sesgo de lo reciente, que consiste en pensar que el futuro próximo será una extrapolación lineal del pasado.

La mayoría de estimaciones de rentabilidades futuras, en cambio, dan a la bolsa de EEUU como la perdedora. Desde la gestora Pictet también coinciden en esta idea, en su informe Secular Outlook 2019 publicado esta semana, en el que proyectan las rentabilidades futuras a 5 años.

Fuente: Pictet.

Podemos ver cómo en su opinión serán los mercados frontera y emergentes los que registren rentabilidades más jugosas, por encima del 10% anual incluyendo el efecto divisa, seguido un poco más atrás por la bolsa del Reino Unido y la de la eurozona. Por el lado menos positivo, estiman que la bolsa estadounidense apenas entregará rendimientos anuales del 3,3% anual.

La rentabilidad del agregado de las bolsas mundiales, según estas estimaciones, será del 4-5% nominal, es decir, cercana al 2% anual en términos reales. Este dato supondría una rentabilidad 5 puntos porcentuales por debajo de la media histórica.

¿Momento de rotar hacia los mercados que peor comportamiento han tenido en la última década?