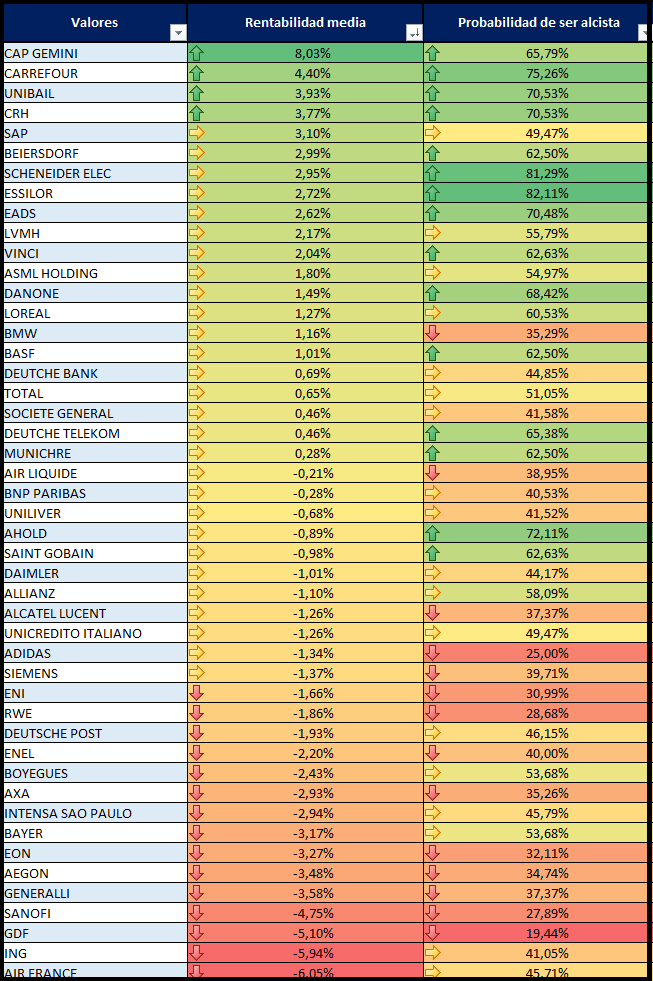

¿Qué es el ESMA?

Ya se encuentra instaurada la nueva normativa Europea en materia de inversión. La entidad encargada es la Autoridad Europea de Valores y Mercados (ESMA), cuyo objetivo es proteger a los inversores y garantizar la integridad, estabilidad y un funcionamiento fluido de los mercados financieros.

La Autoridad Europea de Valores y Mercados (ESMA, por sus siglas en inglés) ha alertado del riesgo de invertir en las 'Initial Coin Offerings' (ICO) --conocidas en español como ofertas iniciales de monedas o 'tokens'--, que son instrumentos que se utilizan para captar fondos utilizando criptomonedas o 'tokens', así como la tecnología 'blockchain'.

Las características y finalidades de las monedas o 'tokens' de estas ofertas varían entre las ICO, ya que algunas sirven para acceder o comprar un servicio o producto desarrollado por el emisor utilizando los beneficios de las ICO; otras otorgan derechos de voto o participación en futuros ingresos del emisor; algunas no tienen un valor tangible y otras se negocian o pueden ser intercambiadas por monedas tradicionales o virtuales.

El supervisor europeo ha advertido de que algunos inversores de estos productos no conocen el "alto riesgo" que asumen con ellos y de que algunas entidades que los promueven no estén cumpliendo con la legislación europea.

Este tipo de ofertas son, generalmente, inversiones "extremadamente arriesgadas y altamente especulativas" y sobre ellas se proporciona una información "inadecuada", ha alertado el supervisor de los mercados europeo.

"Las ICO también son vulnerables al fraude o a actividades ilicitas, debido a su anonimato y a su capacidad de obtener grandes cantidades de dinero en poco tiempo", advierte la ESMA.

Además, apunta que el precio de estas monedas o 'tokens' puede ser "extremadamente volátil", por lo que los inversores pueden no tener la posibilidad de recuperar su inversión en un periodo prolongado.

Desde la Comisión Nacional del Mercado de Valores (CNMV), que ha participado en el análisis efectuado por la ESMA, señalan que si un investor está valorando la posibilidad de participar en una ICO puede ponerse en contacto con ellos para resolver sus dudas.

La Autoridad Europea de Valores y Mercados (ESMA) ha anunciado un acuerdo para prohibir la publicidad y venta de opciones binarias a inversores minoristas, así como la introducción de una serie de restricciones en la comercialización de contratos por diferencias (CFDs), incluyendo la introducción de límites al apalancamiento de los usuarios con el fin de que los clientes "no pierdan más dinero del invertido".

La ESMA, junto con las autoridades nacionales competentes, ha llegado a la conclusión de que "existe una preocupación significativa sobre la protección de los inversores en relación con los CFDs y opciones binarias ofrecidos a inversores minoristas" debido a la complejidad de estos productos financieros y la falta de transparencia.

De hecho, el análisis sobre los CFDs por parte de autoridades competentes a nivel nacional de diferentes países de la UE muestra que entre el 74% y el 89% de las cuentas de inversores particulares "pierden dinero con sus inversiones", registrando pérdidas medias por cliente de entre 1.600 a 29.000 euros, mientras el análisis sobre opciones binarias también apunta a pérdidas consistentes en las cuentas de clientes minoristas.

De este modo, la CNMV europea ha acordado prohibir la promoción, distribución o venta de opciones binarias a inversores minoristas, así como restringir la promoción, distribución o venta de contratos por diferencias a inversores minoristas.

En el caso de los CFDs, las restricciones introducidas incluyen la imposición de límites en el apalancamiento de las posiciones abiertas, que se restringe a una horquilla de 30:1 para los principales pares de divisas, de 10:1 en el caso de 'commodities' distintas del oro, 5:1 para valores individuales y 2:1 en el caso de criptomonedas.

Asimismo, la ESMA ha introducido medidas de protección frente al saldo negativo en cuenta, además de restricciones en los incentivos ofrecidos para negociar CFDs, así como una alerta de riesgo estándar.

"Las medidas acordadas garantizarán mayor protección a los inversores de la UE al asegurar un nivel mínimo común de protección para los inversores minoristas", indicó Steven Maijoor, presidente de la CNMV europea, destacando que las nuevas medidas sobre CFDs "garantizan por primera vez que los inversores no puedan perder más dinero del invertido, restringiendo el uso de apalancamiento e incentivos, y proporcionando alertas de riesgo".

"Es necesario un enfoque paneuropeo dada la naturaleza transfronteriza de estos productos y la intervención de la ESMA es la herramienta más apropiada y eficaz para abordar estos graves problemas de protección al inversor", añadió.

Según el reglamento relativo a los mercados de instrumentos financieros (MiFIR), la intervención de la ESMA tiene carácter temporal y se extiende por un periodo de tres meses. Antes de la finalización de este paréntesis, la ESMA analizará la necesidad de extender sus medidas por otros tres meses adicionales.

En su cometido, ESMA se centra en proteger al inversor minorista con la nueva legislación:

- Prohibición de operar opciones binarias, ya que la entidad las entiende muy complejas para inversores minoristas.

- Limitar apalancamiento en CFDs. Algunos brokers nos ofrecen a día de hoy apalancamientos de 500:1, lo que implica que para operaciones con exposición a 100.000€, solo tenemos que tener en cuenta unos 200€. Los nuevos apalancamientos publicados por diferentes casas de bolsa son:

INSTRUMENTOS FINANCIEROS MÁXIMO APALANCAMIENTO Forex Majors 1:30 Forex Minors 1:20 Gold, Gold oz & Gold gr 1:20 Spot Index Major 1:20 Indices Futures 1:20 Silver 1:10 Commods Futures 1:10 Energy Futures 1:10 Energy Spot 1:10 Spot Index Minor 1:10 US, UK, French & German Shares 1:5 A la tabla anterior habría que añadir las criptomonedas con apalancamiento 2:1. La diferencia entre el apalancamiento permitido en divisas y cripto hace referencia a la volatilidad y el riesgo que las cripto presentan en diferencia de las divisas tradicionales.

- Margin call y stop out. Estos dos conceptos los tenemos presente en la operativa. Cuando abrimos una posición en cualquier CFD, el broker nos retiene una garantía. Esta garantía representa un % de nuestro capital y es muy importante. La nueva normativa implica un stop out del 50%.

Pongamos un ejemplo con el cambio de normativa.

El 27/07/2018 abrimos una posición de 1 lote en USDJPY Nuestro capital es de 1.000€

1 lote=100.000USD

Apalancamiento 500:1 100.000/500=200USD de margen

El margen supone un 20% del capital.

El inversor tendría un margen de pérdida del 80% hasta que solo le quede la garantía.

¿Que pasaría si el equity cae por debajo del margen? se activaría el margin call. El broker te avisa de que debes aumentar el margen de tu cuenta, ya sea depositando más dinero o liberando margen al cerrar operaciones.

¿Que pasa si el activo sigue generando pérdidas?. Aquí veríamos el concepto de stop out. Si el activo sigue evolucionando de forma desfavorable puede llegar un punto en el que el broker me cierre la posición. Aquí encontramos una modificación. El % de stop out se estandariza al 50% del margen.

Si de 1.000€ con 200€ de margen, mi posición me genera pérdidas hasta el punto de que mi equity se sitúe en 200€, el broker me avisará de que posiblemente se cierre mi posición (margin call). Si continua la evolución desfavorable y alcanza el 50% del margen, la posición se cerrará.

Otra modificación es el apalancamiento. Si esa operación la hacemos el 27/07 puede que tengamos un apalancamiento de 500:1 y un stop out del 20% del margen.

Si la operación la hacemos el 1/08/2018, el margen se reduce, en este activo, a 1:30.

Esto supone 100.000/30= 3.333,33$ de margen para contratar 1 lote de USDJPY

Además, la operación entraría en stop out si alcanzará de equity 1.666,67$.

Estas modificaciones impactan de manera directa en los inversores minoristas.

Como punto a resaltar, la intervención del producto introduce una protección obligatoria del balance negativo. La pérdida del inversor minorista nunca podrá exceder su deposito inicial.

Por otro lado, se limitan los beneficios que el broker puede ofrecer al cliente por operar.

Bueno, y ahora nos hacemos la siguiente pregunta, ¿qué pasa con los que llevamos años operando?

La nueva regulación también habla de los inversores profesionales, entiendo por tal, aquellos que cumplan lo siguiente (aún por aclarar):

- Mínimo 10 transacciones en promedio durante los últimos 4 trimestres con un valor teórico de al menos 50.000€.

- Tener activos financieros por valor superior a 500.000€.

- Tener experiencia en un trabajo relacionado.

Acogerse a inversor profesional supone renunciar a la protección que ESMA brinda a los inversores particulares.

Espero que os haya gustado.

Lejos queda la ultima parte del mes de diciembre, o más bien cerca, porque tampoco hace tanto, pero está claro que fue una oportunidad sin igual de incorporarse a la tendencia, ojo no lo digo a toro pasado:

Pánico en wall street con tendencia alcista igual a compra.

Russel 2000, momentos para vigilar compras

- Russell 2000, momentos para vigilar compras ( LINK)

Incluso llegábamos al 30 de Diciembre avisando que pintaba un inicio de año con rebote (link), para posteriormente comentar- La vuelta en V, y el salto de escalón histórico en precios (Link)

Todas las argumentaciones, han sido técnicas, aunque la hoja de ruta viene de años atras, en todo este proceso, estoy viendo de todo, incredulidad, miedo, escuchar decir "que es la ultima oportunidad para salirse del mercado", o que es una "trampa alcista", pero mi planteamiento es el siguiente, no solo ha sido ultima oportunidad para salirse del mercado, sino que ha sido ultima oportunidad para incorporarse, jejejeje, pero no porque sea más listo que nadie, sino porque existía argumentación de sobra, a todos los niveles, a poco que conozcas un poco de psicología de mercado y tendencias, pero luego claro esta, hay acontecimientos, que ya no se pueden controlar, por ejemplo lo que diga la " FED" lo que haga Trump, guerra comercial etc etc.

En mi ultimo articulo, hablando de los indices de USA, comentaba un poco de historia estadística de precios, y analizaba parámetros trimestrales anuales, y algunos pares como el de Bonos/Acciones, Tecnología / Utlities, pero sobretodo, argumentábamos la posibilidad de retest o no retest (LINK)

Ciertamente, hablé de la posibilidad de alcanzar los 2800 puntos en SP500, no perdiendo los 2600, y que para mi, no íbamos a asistir a un retest de los denominados normales, entre otras cosas porque siempre he creído en la vuelta en V, para este momento, sobretodo, por temas técnicos de amplitudes, y indicadores en la escala SEMANAL.

Es más, me esperaba un poco más de " escarceo, giros " en zonas de 2600/2700, pero la realidad es la que es.

SP500 DIARIO:

Cuando parecía que era lógico un apoyo en la media de 50 sesiones, y posterior salida alcista, para ir anulando el cruce de la muerte medias /50/200, se revuelve y supera los anteriores máximos, jeje, seria totalmente normal, en algún momento toparse con la media de 50 sesiones.

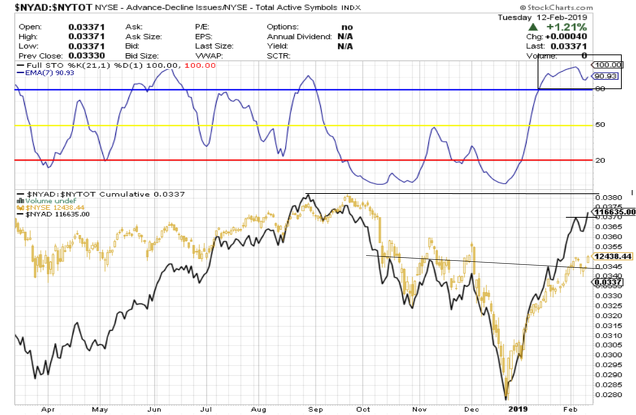

LINEA AD, / NYSE:

La señal que nos muestra la linea AD, indicador de amplitud es bastante buena, pues ha superado las zonas de octubre, noviembre, incluso, vuelve a superar su zona máxima de febrero, a más tiempo se mantenga el estocástico en zona superior a 90, mayor será el impulso, aunque se pueda retroceder, el impulso ya queda marcado en el conteo, con lo cual todo esto es una buena señal de mercado a medio plazo.

Consumo discrecional versus consumo básico:

Tras el pull back a zona de resistencia/ soporte, soy optimista, puesto que se ha parado en la zona de la media diaria, que ya está inclinada al alza buscando nuevamente el corte con la media de 200 sesiones, lo que anularía el escenario de cruce de la muerte.

RUSSELL 2000 CRECIMIENTO versus VALOR DIARIO.

Este par, lo suelo seguir bastante, y acaba de hacer nuevos máximos, zona de macd ya superior, parece que se alejan los peligros bajistas.

En general, aunque ya en anteriores artículos he hablado de ciertos pares, que en mercados de crash o bajistas, siempre generaron señales, no quiero cansar al personal, tanto consumo discrecional/ básico, como par acciones/ bonos, o crecimiento/ valor, tecnología / utllities, etc etc etc, casi todos, en las escalas amplias me dan las mismas señales, lo que ha sucedido es un acontecimiento de retest a zonas ligeramente superiores a 2016, pero el escenario de largo plazo es de estructuras alcistas, así pues, lo siento por los bajistas, jeje, que luego no se deterioren otros argumentos, como en fundamentales, empresariales, macro, etc etc , sería harina de otro costal.

Yo no me muevo por teorías de conspiratorias , hipótesis de pasado, sentimientos, etc, sino por unos argumentos técnicos, y que cuando se dan, sino es al 100%, pero con alta estadística se cae de verdad, por ejemplo el par acciones/ bonos. crecimiento valor, etc etc

Luego también, estoy observando, en indices adelantados clave cierta fuerza, ademas de haber roto la media de 200 en diario claramente.

INDICE DE SEMICONDUCTORES SEMANAL:

Como en casi todos los indices y sectores, el famoso corte de macd semanal, que aun le queda situarse en zona superior, pero es muy buena señal que el rsi en semanal ya alcance zona superior a 50

NASDAQ INTERNET SEMANAL:

Al igual que en muchos sectores, se han superado zonas de octubre, personalmente este sector lo considero clave, no sucedería nada por un retest, pero sigue activada la señal semanal.

Lo mismo ocurre en casi todos los indices, tienen activadas señales semanales en estos momentos, no porque lo diga yo, sino lo dice el técnico, pero todo es compatible, con cualquier retest ( no todos los días de la semanal se van a subir)

A todo esto, el dolar muestra fortaleza, que eso siempre es otro handicap `positivo.

La tendencia por lo tanto sigue alcista, como también lo seguía en diciembre, y el manual te decía, que corrección en tendencia primaria alcista con pánico era oportunidad, reglas, que la mayoría de inversores no sigue " porque se cagan vivos".

Desconozco que va a suceder mañana, solo se que lo hacen los precios en la historia, y ademas, los indices de USA por historia son los más fuertes, no me quiero adelantar a nada, eso lo dejo para los listos, y los "visionarios", si todos esos que llevan años diciendo que "esto es el final", algún día llegara, o no, al menos en la era " Trump", personalmente hasta que el técnico no me lo diga, no me creo nada de nadie.

Saludos.

La desaceleración de la economía global es una realidad que actualmente pocos discuten. Sin embargo, y a pesar de que los datos son casi indiscutibles en este aspecto, hay gestores y analistas que se muestran optimistas de cara a este año 2019. Uno de ellos es Ken Fisher (analista de inversiones y director de Fisher Investments), que señala que 2019 será un gran año para la renta variable, estimando una subida de entre el 15% y el 25%. En su opinión, las fuertes caídas del mes de diciembre han dejado una sensación de pesimismo entre los inversores, ya que se han juntado diversos aspectos negativos como la debilidad económica de la Eurozona (Italia ya ha entrado en recesión técnica), las decisiones de política monetaria de la Reserva Federal (históricamente las pausas en las subidas de tipos es una señal de fin de ciclo), el final del Quantitative Easing, el enfriamiento económico de China (hard landing), la guerra comercial entre China y Estados Unidos o el Brexit.

En su opinión, ser bajista ahora mismo es contravenir a la historia, ya que desde 1925 el S&P 500 se ha anotado una revalorización media del 12,4% en los años posteriores a uno bajista y nunca, salvo en caso de guerra o recesión (actualmente no se da ninguno de estos dos escenarios), ha habido dos años bajistas seguidos. Considera que los mínimos vistos en diciembre del pasado año son el suelo de la corrección, aunque no descarta una nueva pata bajita o un “retest” de los mínimos. Históricamente, en los 12 meses siguientes a que finalice una corrección el S&P 500 se revaloriza un 34% de media y un 47% en los 12 meses posteriores al fin de un mercado bajista. Por lo tanto, simplemente con el hecho de que haya un rebote medio, 2019 nos debería traería unos retornos excepcionales. El análisis de Fisher está en línea con la pauta estadística que señala que tras una fuerte subida como la de este mes de enero suelen verse retornos positivos al cabo de 9 - 12 meses.

Por último, Fisher señala que el tercer año del mandato presidencial en Estados Unidos es históricamente el más alcista para los mercados (en el 91,3% de las ocasiones, el S&P 500 ha mostrado retornos alcistas medias del 17,8%). De este modo, y aunque puedan producirse caídas (más o menos intensas) a corto plazo, la historia sugiere que los 12 próximos meses deberían ser alcistas.

La desaceleración de la economía global es una realidad que actualmente pocos discuten. Sin embargo, y a pesar de que los datos son casi indiscutibles en este aspecto, hay gestores y analistas que se muestran optimistas de cara a este año 2019. Uno de ellos es Ken Fisher (analista de inversiones y director de Fisher Investments), que señala que 2019 será un gran año para la renta variable, estimando una subida de entre el 15% y el 25%. En su opinión, las fuertes caídas del mes de diciembre han dejado una sensación de pesimismo entre los inversores, ya que se han juntado diversos aspectos negativos como la debilidad económica de la Eurozona (Italia ya ha entrado en recesión técnica), las decisiones de política monetaria de la Reserva Federal (históricamente las pausas en las subidas de tipos es una señal de fin de ciclo), el final del Quantitative Easing, el enfriamiento económico de China (hard landing), la guerra comercial entre China y Estados Unidos o el Brexit.

En su opinión, ser bajista ahora mismo es contravenir a la historia, ya que desde 1925 el S&P 500 se ha anotado una revalorización media del 12,4% en los años posteriores a uno bajista y nunca, salvo en caso de guerra o recesión (actualmente no se da ninguno de estos dos escenarios), ha habido dos años bajistas seguidos. Considera que los mínimos vistos en diciembre del pasado año son el suelo de la corrección, aunque no descarta una nueva pata bajita o un “retest” de los mínimos. Históricamente, en los 12 meses siguientes a que finalice una corrección el S&P 500 se revaloriza un 34% de media y un 47% en los 12 meses posteriores al fin de un mercado bajista. Por lo tanto, simplemente con el hecho de que haya un rebote medio, 2019 nos debería traería unos retornos excepcionales. El análisis de Fisher está en línea con la pauta estadística que señala que tras una fuerte subida como la de este mes de enero suelen verse retornos positivos al cabo de 9 - 12 meses.

Por último, Fisher señala que el tercer año del mandato presidencial en Estados Unidos es históricamente el más alcista para los mercados (en el 91,3% de las ocasiones, el S&P 500 ha mostrado retornos alcistas medias del 17,8%). De este modo, y aunque puedan producirse caídas (más o menos intensas) a corto plazo, la historia sugiere que los 12 próximos meses deberían ser alcistas.

Tras el fuerte rebote de las primeras semanas del año, gran parte de los inversores particulares y profesionales nos preguntamos si a las bolsas les queda recorrido. Aunque siempre hemos defendido que el timing (momento de entrada en los mercados) no es importante y que los mercados de renta variable hay que analizarlos a largo plazo, es evidente que el comportamiento de corto plazo afecta a la psicología del inversor. Rápidamente se olvida que las correcciones de los tres últimos meses de 2018 fueron excesivas y que el rebote sólo ha llevado a los índices al punto de partida de octubre. Ahora pesa más en la decisión de inversión el pensar que se podría haber comprado mucho más barato en diciembre y da miedo entrar después de las subidas ante el temor de que entremos en una nueva cresta del mercado y nos veamos atrapados en una nueva corrección bursátil.

Estas dudas son inherentes a la condición humana. Los inversores en bolsa siempre querrán jugar a adivinos y, sobre todo, quieren acertar los mínimos y máximos de los mercados. Pero cuando el mercado corrige no suelen atreverse a entrar puesto que la tendencia es bajista y las malas noticias no respaldarían esta decisión de entrada (en diciembre muy pocos veían la corrección como oportunidad de entrada). Y cuando sube, como ahora, los inversores en liquidez no suelen creerse el rebote y vuelven a esperar un recorte para entrar porque no se atreven a tomar posiciones en unos mercados en máximos de las últimas semanas o sesiones.

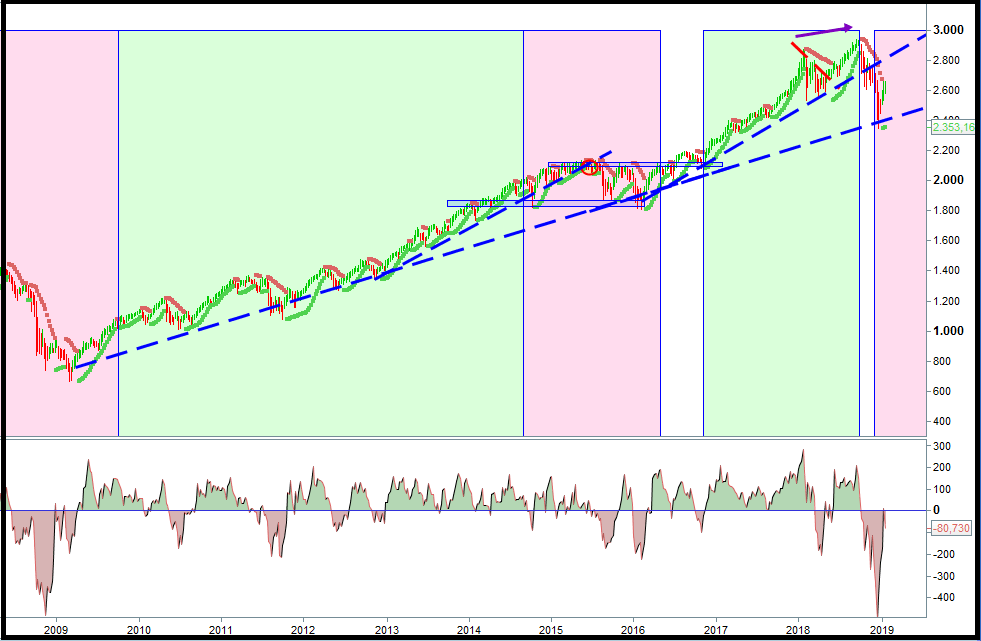

Como la renta variable hay que analizarla desde el punto de vista de largo plazo, en el día de hoy analizaremos el comportamiento de los principales índices de renta variable desde el estallido de la crisis financiera de 2007. Esta es la mejor forma de abstraernos del comportamiento de muy corto plazo, tanto para lo bueno como para lo malo. Es decir, esta forma de ver los mercados nos permitió no dejarnos llevar por el pánico en diciembre y ver la corrección como una oportunidad de compra, y también nos permite no dejarnos llevar por el miedo a entrar muy tarde tras el rebote del año actual.

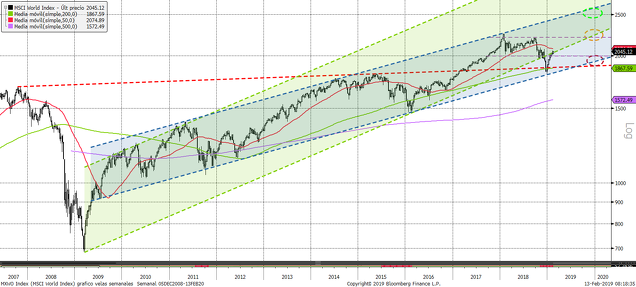

Empezamos por el índice más global de renta variable, el MSCI World, actualizando el gráfico que usamos en la primera semana de este año. Por entonces decíamos que el comportamiento en el nivel de 2000 puntos sería clave este año. Apostábamos por un rebote hasta los 2000 (lateral entre 1.800 y 2.000) y en este nivel habría que analizar el comportamiento. Decíamos, "Si supera los 2.000 puntos, apostar claramente por la nueva tendencia alcista de las bolsas y confirmar que lo vivido en 2018 ha sido una nueva corrección dentro de la tendencia alcista de largo plazo". Pues tras un amago de corrección la semana pasada, vemos cómo esta semana de nuevo las bolsas repuntan. El nivel de 2.000 puntos se mantiene de momento, por lo que desde el punto de vista técnico, lo más probable es que el MSCI World entre ahora en un terreno lateral entre 2.000 y 2.200 puntos que era el rango lateral en el que se movió este índice entre septiembre del 2017 y septiembre del 2018.

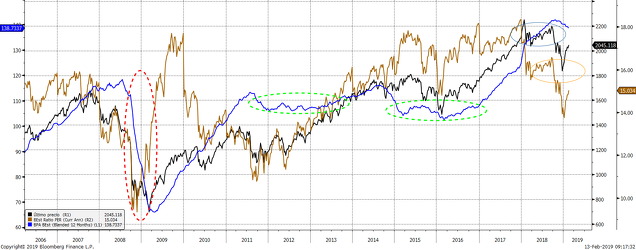

Desde el punto de vista técnico puede tener sentido este lateral, y también lo tiene desde el punto de vista fundamental. En el siguiente gráfico vemos que, aunque los BPA estimados para el conjunto de las compañías del índice MSCI World (línea azul) se han revisado ligeramente a la baja las últimas semanas, son más altos de los que había en el periodo comentado (sep 2017-sep 2018). Esto genera que aunque el índice cotice en niveles similares (línea negra), lo hace a un PER estimado sensiblemente inferior (línea naranja). Hoy el MSCI World cotiza a un PER estimado de 15x cuando hace un año lo hacía a un PER estimado de 17x, y el año pasado se movió en un Per estimado entre 16x y 16,5x.

Esto significa que la bolsa global cotiza hoy más barata (en términos de PER estimado) que lo hacía en septiembre o febrero del año pasado, cuando el índice estaba en el mismo nivel. La duda es si los BPA seguirán revisándose a la baja o no, esta es la clave. Si siguen revisándose a la baja, el PER actual es caro, mientras que si sigue en niveles actuales o se revisan ligeramente a la baja, el PER estimado justificaría el alza de las bolsas, o al menos no justificaría correcciones por debajo de los mínimos recientes. Que continúe o no la revisión a la baja de los BPA estimados de las compañías cotizadas dependerá de la profundidad de la desaceleración económica. Si no hay más destrucción de valor y estamos en una simple desaceleración y se evitan los riesgos de recesión, estaremos en una situación similar a las de 2011-2012 y las de 2015-2016. Ahí también tuvimos riesgos de una recesión más o menos profunda (la hubo incluso en Europa en 2011-2012) y las bolsas mundiales se frenaron e incluso hicieron un dibujo similar al actual. Pero en cuanto se despejaron las dudas sobre la desaceleración y la economía volvió a coger tracción, las bolsas desplegaron un fuerte movimiento alcista (2012-2015 y 2016-2018). Sin embargo, en 2008, el MSCI World cotizaba a un PER estimado más bajo y se produjo una caída vertical, debido a una fuerte revisión bajista de los BPA provocada por una recesión mundial.

Justo este mes podemos estar cerca de ir despejando las dudas sobre la profundidad de la desaceleración. Si las negociaciones entre Estados Unidos y China evitan que el uno de marzo se aplique el aumento de los aranceles a las importaciones chinas del 10% al 25%, estaremos en una situación similar a las de 2012 y 2016 y se evitará que los BPA sigan la senda de 2008. En este supuesto, será factible que el MSCI World se mueva entre 2.000 y 2.200 puntos, por lo que la subida sólo habría hecho que empezar.

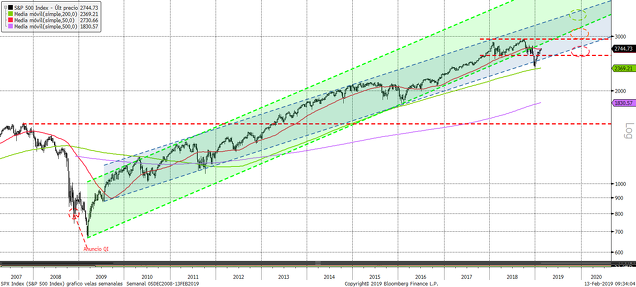

En cuanto al resto de índices, destacar que el S&P500 ha recuperado claramente el soporte perdido en diciembre. Ahora un lateral entre 2.600 y 2.900 puntos. Ayer cerró ligeramente por encima de la media de 50 semanas, lo cual es un dato positivo para la tendencia.

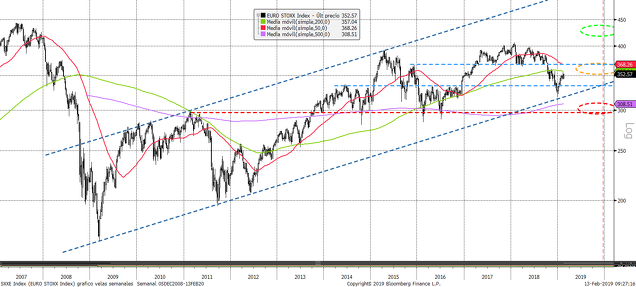

En Europa, el Eurostoxx (empresa de la zona euro del Eurostoxx 600) rebotó en diciembre justo en la base del canal alcista iniciado en 2009. Esta semana se enfrenta a la media de 200 semanas y zona de máximos y mínimos de octubre-noviembre. El objetivo de la subida lo podemos situar en niveles de 370 puntos, al coincidir con los mínimos significativos de 2017-2018. El rango probable a corto plazo para este índice lo situamos entre 330 y 370 puntos (líneas en azul claro) que son los máximos y mínimos significativos de los últimos cinco años.

En definitiva, a pesar de las subidas, tanto desde el punto de vista técnico como fundamental hay motivos para pensar que las bolsas pueden seguir teniendo recorrido tanto a corto como a largo plazo. Y el recorrido a largo plazo dependerá de si se consiguen despejar las dudas sobre la profundidad de la desaceleración. Si se evita una recesión global, las bolsas deberían tener mucho recorrido desde los niveles actuales a medio y largo plazo.

Desde la revolución francesa y el iluminismo, desde las revoluciones científicas e industriales de estos últimos siglos, se ha instalado en nuestras sociedades occidentales la idea de que el ser humano es racional. Tales son los estragos de esta creencia que toda la economía y las finanzas del s.XX han estado basadas en esa racionalidad del ser humano, dando por hecho que tomamos decisiones lógicas y racionales que van en nuestro beneficio. Todo el capitalismo está basado en la creencia de que como individuos buscamos maximizar nuestro bienestar y nuestra felicidad con decisiones racionales, y que ese egoísmo individual es lo que beneficia al grupo.

En el futuro, dentro de varios siglos o quizá milenios (si llegamos), imagino que nuestros descendientes serán capaces de explicar cómo personas supuestamente superiores han podido basar extensas teorías “científicas” sobre algo tan evidentemente falso. Es cómico pensar que se han atribuído premios nobel y se han basado políticas económicas sobre este supuesto tan ridículo. En cuanto a los mercados financieros, para mí es un misterio inexplicable que la teoría según la cual los mercados son “eficientes” haya podido no solo tener un mínimo eco, sino imponerse como el paradigma de los últimos 50 años. Es un claro ejemplo del hombre (ser humano) que se toma demasiado en serio a sí mismo...

Es a todas luces evidente que el ser humano es tremendamente irracional. ¿Cómo iba un ser racional a montar dos guerras mundiales y aniquilar a más de 100 millones de seres humanos en nombre de teorías o principios tan estúpidos como la superioridad racial? La irracionalidad es la norma, no la excepción. Las pasiones mueven el mundo, ya sea política, economía o deportes. Y la bolsa no es una excepción. Las emociones mueven los mercados, y el que no lo tenga claro, está condenado a vivir una y otra vez situaciones “inexplicables y sorprendentes, incluso absurdas”.

Somos capaces de razonar, pero esa capacidad de raciocinio está totalmente prostituida al servicio de las emociones, las pasiones, los prejuicios, las ideologías, los miedos, etc. A la razón se le puede hacer decir cualquier tontería, y de hecho, es precisamente ese sometimiento de la razón al sentimiento el que explica las guerras y otras miles de barbaridades que el ser humano ha cometido y sigue cometiendo hoy día. Recuerden estas sabias palabras de Einstein, que a buen seguro no dijo a la ligera:

“Hay dos cosas infinitas en este mundo: el universo y la estupidez humana. Y de lo primero no estoy seguro”.

La facilidad con la que el ser humano se “extravía” es pasmosa. Seguramente, es precisamente su gran capacidad de raciocinio la que “le pierde”. Razonar es un arma muy poderosa, y la utilizamos casi siempre para justificar y vez de para buscar. Es decir, ya sabemos lo que queremos, lo que deseamos, ya sabemos a dónde queremos llegar. La razón es lo que usamos para justificar ese resultado final o esas decisiones tomadas. La razón es por tanto una herramienta, y el uso que el ser humano hace de esa herramienta es con gran frecuencia bastante deficiente. La inmensa mayoría de razonamientos que se hacen y escuchan a diario, son parciales y sesgados, y un análisis más exhaustivo pondría rápidamente de manifiesto inconsistencias e incoherencias. Pero eso llevaría mucho tiempo...y mucha energía, porque cada objeción sería rebatida para "defender" la tesis inicial.

Todo esto en bolsa, tiene hondas consecuencias. Porque la objetividad pura no existe. Todos estamos contaminados en mayor o menor medida, aunque hay una gran diferencia entre ser consciente de esa tendencia innata e inevitable a “autoengañarnos”, y no ser consciente de esa realidad. Ahí radica la clave: ser consciente, poner los medios y luchar por la mayor transparencia y objetividad posible en nuestros razonamientos, o dejarse llevar por las emociones sin freno.

Psicología de masas.

Los mercados financieros, como lugar de confluencia de millones de personas, reflejan la psicología de masas de la que habló Gustave Lebon en su libro “Psicología de masas”, un libro de lectura obligada. Dice Lebon que el ser humano, cuando se siente parte integrante de una masa, es pura emoción. Las masas no tienen racionalidad. Se dejan llevar y pierden toda noción de autocrítica y pensamiento independiente. Se imponen las ideas más sencillas y gráficas, que se pueden expresar mediante imágenes simples e impactantes.

En este artículo de hace unos años, Hugo Ferrer nos habló de Edson Gould, bautizado como “el mejor analista de la historia”. Gould estuvo muchos años estudiando los mercados bajo diversos ángulos. Como dice Hugo en su artículo: “Se volvió obseso con la idea de descubrir el factor clave que movía la bolsa, más allá de las políticas monetarias o de las condiciones económicas del momento.” Parece que esa búsqueda dio sus frutos cuando encontró el libro de Gustave Lebon, “Psicología de masas”, que Lebon había publicado unas pocas décadas antes, en el año 1898. Gould descubrió entonces que el secreto de la bolsa es la psicología de masas, es decir, las emociones, el sentimiento. Gracias a eso, se puede decir que durante décadas “clavó” sus predicciones, lo cual no deja de ser igualmente sorprendente y misterioso. Pero me quedo con la idea principal, expresada por el propio Gould: la clave de los mercados son las emociones (lo que se viene a llamar el “Sentimiento de mercado”).

Lo que mueve la bolsa son por lo tanto las emociones. Pero la lógica, una vez más, no es la que parece: no se trata de comprar cuando haya optimismo y vender cuando haya pesimismo. Ni siquiera se trata de anticiparse y comprar cuando “preveamos” que va a haber optimismo, y vender cuando “preveamos” que va a haber pesimismo. La lógica es en realidad mucho más aplastante: cuando el sentimiento generalizado es -o ha sido- de miedo y pesimismo, y eso dura varias semanas o meses, y se marcan niveles récord, ¿qué tiene sentido que ocurra después? Piensen en algo muy básico, que los analistas técnicos llevamos innato: el precio sube cuando hay más presión compradora y cae cuando hay más presión vendedora. Por lo tanto, cuando el pesimismo es -o ha sido- extremo, la interpretación correcta es que “la presión vendedora está detrás nuestra, no delante”. Y al revés con el optimismo: cuando existe euforia, la presión compradora queda detrás nuestra, y salvo que llegue “savia nueva”, el mercado tendrá difícil seguir subiendo puesto que la presión compradora máxima ya se alcanzó.

En mi post del pasado 7 de enero estuve repasando las lecturas extremas de pesimismo que se habían alcanzado en diciembre de 2018, que se suelen ver en suelos de largo plazo, momentos en los que el mercado lleva cayendo meses, incluso años y acumula caídas superiores al 40% desde máximos. Lo extraordinario es que esta vez se alcanzaron esas cotas de pesimismo en menos de 3 meses después de marcar máximos históricos (en septiembre) y a una distancia del 20% de máximos. En ese post repasé diversos indicadores y lecturas extremas. Pero quizá la mejor forma de observar ese enorme pesimismo de diciembre es fijarnos en los FLUJOS de fondos y ETFs, es decir, las entradas y salidas de dinero (liquidez) de los fondos y ETFs, que alcanzaron cotas brutales durante este breve e intenso periodo. El siguiente gráfico es demoledor.

La línea roja en el panel inferior muestra las salidas de flujos en fondos y ETFs de acciones (suma acumulada de las 4 semanas anteriores), según Lipper. Llama la atención igualmente el pico de entradas en enero de 2018, un año en el que habremos vistos extremos récord en las dos direcciones. ¿Significa esto que los inversores están actuando cada vez más “en masa”? Tendría sentido en la medida en que la gestión pasiva no para de ganarle terreno a la gestión activa. Recordemos que la gestión pasiva en realidad no existe. La gente compra fondos o ETFs que replican índices (gestión pasiva), pero los venden cuando van mal, igual que hacían antes con los fondos “activos” en general.

Como digo, en diciembre de 2018 vimos cotas de pesimismo extremo que normalmente se ven en fases finales de ciclo bajista. Es para mí la “anomalía” más llamativa y sorprendente de estos últimos años. ¿Qué está pasando en el mercado para ver algo así? Es algo así como si de repente tuviéramos temperaturas bajo cero en verano…

En el siguiente gráfico vemos las salidas de flujos de acciones y bonos combinadas, que alcanzaron en diciembre de 2018 niveles similares a los del suelo de 2008. Increíble.

Pensemos de nuevo con lógica: después de que “todo el mundo” haya vendido, ¿es más lógico pensar que el mercado se va a desplomar o que va a subir? Sea o no sea acertado el motivo por el que los inversores han vendido en masa, lo cierto es que si “la masa de los inversores” ha estado vendiendo, ¿quién queda por vender para seguir empujando los precios hacia abajo? Piensen que hablamos de índices (no de acciones concretas). Una empresa en problemas serios puede quebrar. Pero la bolsa, en su conjunto, no.

Sentimiento, macro y fundamentales.

A largo plazo, los fundamentales macro (la economía global) y micro (las empresas en particular) son los que mandan. La bolsa sube si empresas y economía crecen y generan riqueza. Pero en horizontes de tiempo menores, la bolsa puede tener comportamientos muy dispares, a veces incluso opuestos a la macro y la micro. Y cuando digo “horizontes de tiempo menores” estoy pensando en meses, un año, e incluso hasta dos años.

En el escenario actual, después de haber marcado cotas de pesimismo muy similares a los vistos en los grandes suelos de largo plazo de 2003 y 2009, es perfectamente razonable pensar que la bolsa pueda subir un 30% sin que acompañe un flujo de noticias especialmente positivas, ni a nivel macro ni a nivel micro, porque lo que empuja ahora el mercado es la ausencia de vendedores y las prisas por recomprar de bajistas y antiguos vendedores arrepentidos. Como dije en mi último vídeo de youtube, son fases especulativas que desconciertan a la comunidad inversora y que pueden ser muy suculentas, y vale la pena acompañarlas en mayor o menor medida.

Dos tipos de “error”: 1- la bolsa cae y estoy dentro (“pierdo” dinero), o 2- la bolsa sube y estoy fuera (dejo de ganar). ¿Cuál es más grave?

¿Queda todavía recorrido alcista? No lo sé, no tengo bola de cristal, pero en realidad esa pregunta no me parece que sea una buena pregunta, puesto que en realidad nadie conoce el futuro. La pregunta que todo inversor debe hacerse en todo momento es: ¿qué error sería “menos grave” ahora mismo y cuál estoy dispuesto a asumir? Los errores son básicamente dos:

1- comprar y que el mercado caiga (me podré recuperar si más adelante sube),

2- no comprar y que el mercado suba (me podré recuperar si más adelante cae, y vuelve al nivel actual o por debajo).

Es decir, el error de tipo 1 implica perder, y el error de tipo 2 implica dejar de ganar. La mayoría de la gente dirá que es mejor dejar de ganar. Es la respuesta fácil y evidente. Pero si nos consideramos inversores, dejar de ganar puede llegar a ser mucho más grave que perder. "Dejar de ganar" es un error que puede convertirse en definitivo, mientras que "perder" es un error que con el tiempo, posiblemente tenga solución.

En bolsa, a largo plazo, es mucho peor “dejar de ganar”, que “perder”.

Cuando decides que quieres invertir en bolsa a largo plazo, significa que quieres beneficiarte de la expansión y desarrollo económico. Por lo tanto, tu posición “por defecto” es estar invertido. Intentar ser “muy listo” y librarte de caídas de corto plazo o recortes más importantes es un riesgo del tipo “dejar de ganar” pero que en realidad es PERDER, porque es dinero que no tendrás para afrontar futuras caídas, dinero con el que en realidad “contabas” en tu plan de largo plazo cuando “diste por hecho” que por lo menos sacarías ese 7-8% que ofrece la bolsa de media anual.

Todo lo que dejas de ganar, es rentabilidad que dejas de ingresar en un mercado que sabes que es alcista a largo plazo, y sabes que estás aquí para ganar al alza. Por eso, insisto a menudo que en contra de lo que parece -y este es uno de los secretos peor comprendidos por los inversores-, el “riesgo alcista” es muchísimo peor que el riesgo bajista. Por riesgo alcista se entiende tanto el riesgo de estar fuera del mercado como el riesgo de estar corto (todavía más imperdonable) y que el mercado se ponga a subir fuerte. Los inversores que se han perdido tramos alcistas significativos son inversores que difícilmente podrán batir al mercado a largo plazo, porque además existe una realidad muy simple: el que intenta “librarse” de caídas y recortes de corto plazo, no lo va a intentar una sola vez. Esto no es un juego que haces “una vez y ya está”. Intentar evitar grandes caídas es algo que engancha, y por lo tanto es muy probable que esa "filosofía de inversión" termine dejándote fuera del mercado en las mejores fases alcistas.

Otra forma de verlo: cuando inviertes en índices a largo plazo (que es de lo que hablo aquí), si te bajas del tren y el tren sigue su marcha, corres el riesgo de no poder volver a subirte ya (o hacerlo en muchas peores condiciones). O sea, tu plan inicial era acompañar el tren de largo plazo, y resulta que en un momento dado te has bajado del tren y ya no sabes cómo volver a subirte. Y este es el error que realmente es imperdonable. En su día decidiste jugar a un juego: invertir en empresas a largo plazo, y resulta que por miedo o desconfianza, a la primera de cambio ya no estás jugando…

En cambio, si decides quedarte en el tren, y llega una corrección fuerte (caída del 20-30% por ejemplo), sabes que tarde o temprano el tren reanudará su marcha, por lo que es un “error” subsanable (aunque en realidad ni siquiera es un error…). Si estás dentro y “te comes” una corrección o caída fuerte, el factor tiempo está a tu favor. Si estás fuera y el mercado da un salto al alza sin tí, el factor tiempo lo tienes en contra. Y recuerda: las bolsas, igual que la vida, no son lineales y a menudo se mueven “a saltos” (y no solo a la baja, también al alza, aunque de nuevo esta es una realidad ignorada por la mayoría de los inversores, que solo guardan en la memoria esas caídas que pasaron a la historia). Como dije en este post de hace unos meses, el riesgo de perderse alguna(s) de las diez mejores sesiones del año es altísimo.

Conclusión.

Las emociones son clave, en bolsa y en la vida. Son los ciclos de pánico y euforia los que explican realmente los movimientos de la bolsa. En diciembre de 2018 hemos visto un pico de pánico relevante, y lo normal después de un pico de pesimismo de este tipo, es que el mercado suba fuerte después. Es pura lógica: tras ventas masivas, el mercado ofrece poco potencial bajista remanente, y mucho potencial alcista a poco que el flujo de datos y noticias sea relativamente neutro. Sabiendo esto, ¿estamos dispuestos a asumir el riesgo alcista, permaneciendo fuera del mercado, a cambio de protegernos del riesgo bajista? Esta es la pregunta que cada cual debe hacerse.

En mi opinión, a pesar de que probablemente estemos en la fase final de ciclo, sería un error estar fuera del mercado (y peor, tener posiciones bajistas). No sé si el mercado subirá, y si en caso de hacerlo, no veremos primero alguna recaída en forma de susto de corto plazo. Me cuesta imaginar una vuelta a mínimos, y considero que cualquier recorte es oportunidad de entrar. Mi escenario principal es que en cualquier caso el riesgo bajista se ha reducido grandemente y el suelo de diciembre es fuerte e importante bajo la perspectiva del largo plazo. Sobre ese escenario trabajaremos nuestras estrategias y movimientos tácticos de corto plazo.

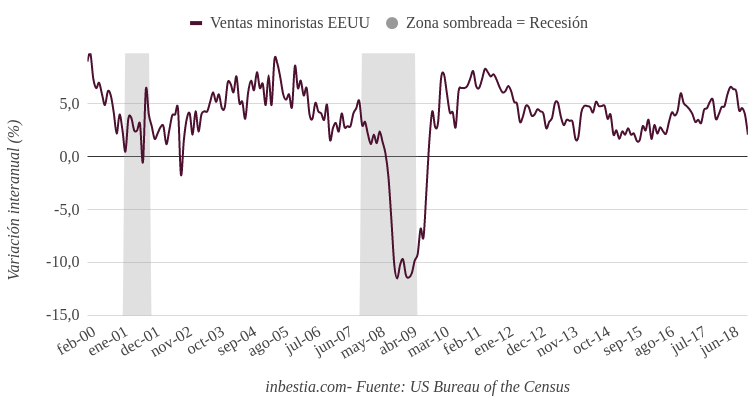

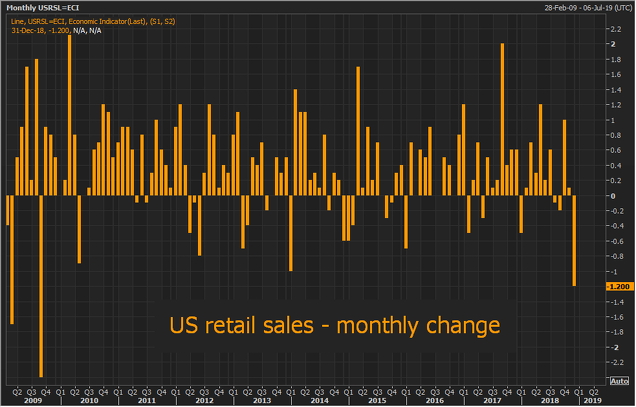

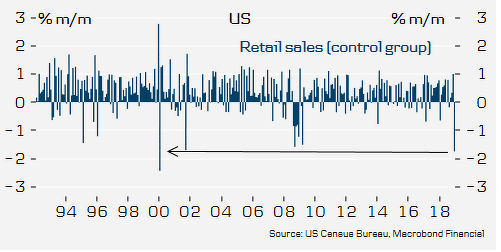

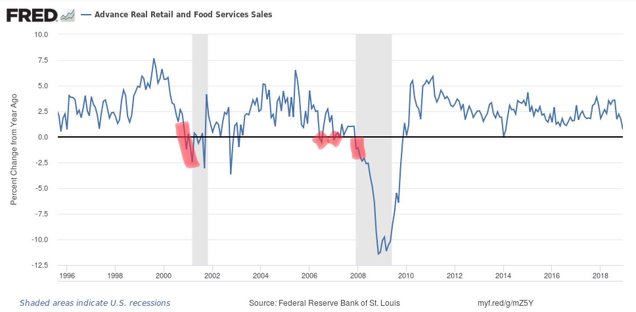

Según el Instituto Nacional de Estadística estadounidense (US Bureau Census), las ventas minoristas descendieron un 1,2% en diciembre respecto al mes anterior. En cuanto a su evolución anual, el dato de diciembre es un 2,1% superior al del mismo mes del año anterior, un ritmo de crecimiento claramente inferior al del mes anterior (+4%). Aunque el dato está desestacionalizado, no está ajustado por el nivel de precios.

A continuación se muestra la evolución de la serie histórica:

Si ajustamos el dato por la tasa de inflación, el crecimiento interanual en términos reales sería aproximadamente del 0,2% con respecto al mismo mes del año anterior, basándonos en el último dato de inflación de diciembre del 1,9%. Se trata de un crecimiento real claramente inferior al del mes anterior.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

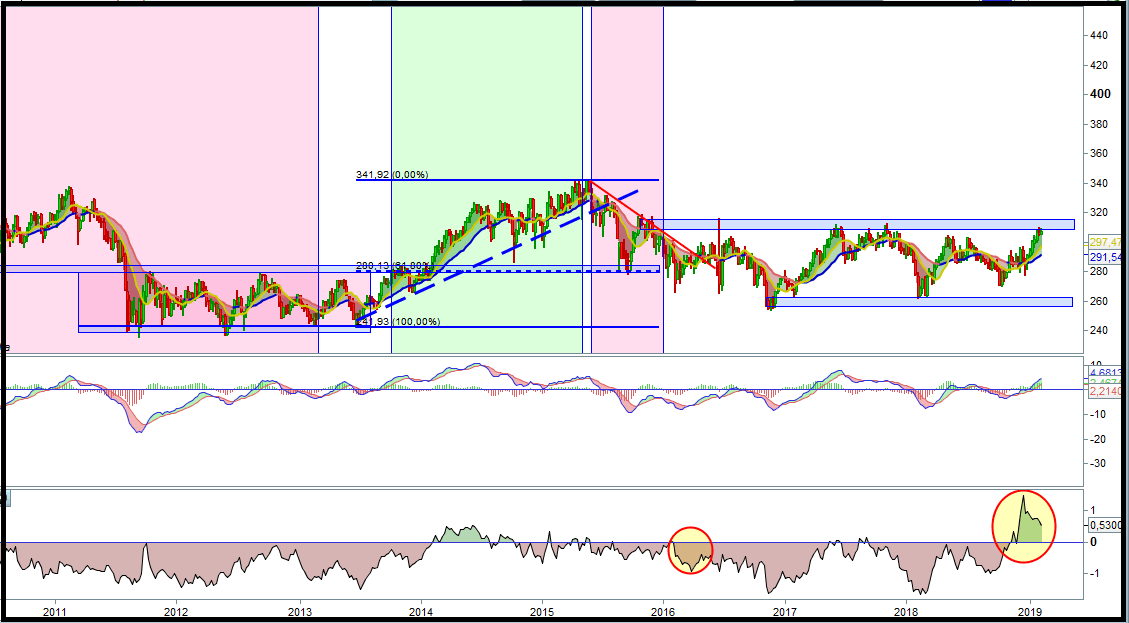

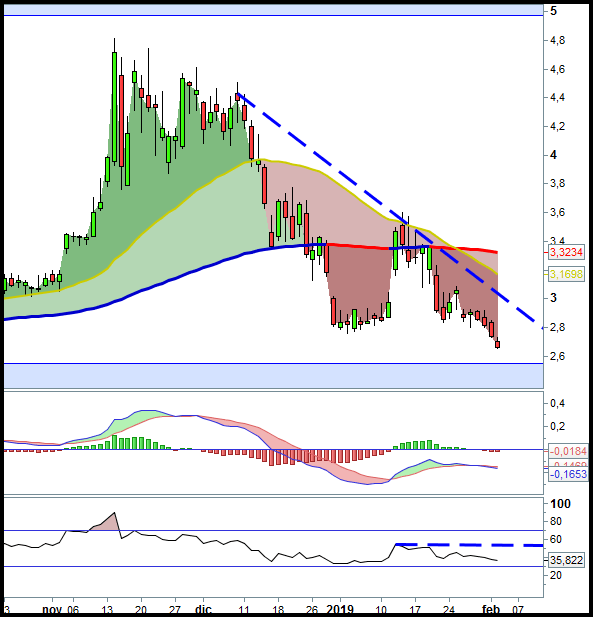

Uno de los valores que más fuerza ha venido mostrando desde hace años en el mercado alemán es la empresa de pago electrónico Wirecard. En las últimas semanas ha sufrido un desplome pasando de cotizar cerca de los 200 euros a los 97 actuales por una información aparecida en el Financial Times sobre una supuesta falsificación contable que consistiría en una maniobra a través de transferencias reflejándolas como ingresos que serían irreales. La Empresa ha desmentido mediante un comunicado diciendo que todo lo publicado no es cierto, amenazando con denunciar al diario.

Algo está claro, o uno de los dos miente o el diario no contaba con información veraz o puede ser incluso un movimiento de especulación y de manipulación. En cualquier caso, es un grave problema el que rodea actualmente al valor y lo mete o justifica un entorno de alta volatilidad ante la menor noticia que aparezca en este sentido.

Vamos a ver un poco el técnico. El semanal mostraba un patrón de giro y a raíz de la noticia.. zas...revienta soporte y cae a plomo. Actualmente lo tendríamos cerca de la mm200 semanal con las medias bajistas, precio, etc.

En gráfico semanal con macd simple establecemos líneas y niveles potenciales. El porrazo de aproximadamente un 60% da en sentido contrario un nivel potencial superior al 100% en el caso de que respete como creo podría hacer la mm200 , si alguien ve el gráfico con predisposición alcista puede interpretar una posible divergencia en el histograma.

En el sentido contrario, es decir, seguir con el desplome, si vamos a contemplar otro 60% adicional de regalo nos vamos a la zona de 35 y el valor antes ya se confirmaría se fué al carajo perdiendo mm200 semanal, directrices de largo, etc resultando ser en ese caso un perfecto corto.

Si nos ceñimos a una operativa técnica con stop, el valor se puede ver como una entrada alcista contratendencia con stop en los minimos de 85 y desde una operativa corta probablemente con su stop en los 105 euros aprox. En cualquier caso, un valor en este estado de volatilidad es complicado operar de ahí que lo analizo desde otra perspectiva más alejada, entrando con menor importe y sin stop.

Es un planteamiento que me hago sin ser una recomendación de compra aunque yo me he posicionado en el valor hoy, asumiendo la alta volatilidad actual, no significa una operativa modelo, si no una más como puede ser estar por tendencia con mm x a favor y stop un poco por debajo de ella u otras más que son perfectamente válidas.

Echando un vistazo al periodo de 4 horas claramente rompió una zona de soporte, hizo pullback y sigue cayendo hasta la zona de soporte en el precio de los 85 aprox.

El modelo de negocio de Wirecard es de un sector de fuerte crecimiento como así lo vienen reflejando sus resultados hasta que se ha visto envuelta en estas noticias que aunque la Empresa lo desmiente, tenemos esa incertidumbre. No se puede considerar un activo value.

Sí tengo claro, que es un valor que no se va a quedar ahí pasando el tiempo y o bien será una excelente oportunidad de medio largo plazo o bien será un caso de agotamiento de una espectacular fase alcista.

Voy a pensar, desde el desconocimiento absoluto, tres probabilidades:

La noticia es falsa .. el valor subirá.

La noticia es cierta pero supone una mala praxis de un ejecutivo en una parte del balance, se le cruje, el impacto real de esa operativa resulta ser bajo.. el valor subiría seguramente pero dejaría una sospecha en la Empresa en el tiempo.

La noticia es cierta, todas las cuentas y balances se demuestran ser falsos y Wirecard es un absoluto fraude.. el valor se hundirá... En este sentido, pienso tengo dos a favor y una en contra de subidas a medio plazo y un gráfico en el que valorar zonas de control .

En cualquier caso, es sólo un activo más, que atraviesa una situación delicada, pero me ha parecido interesante comentarlo.

Actualmente tengo en mi portafolio este año una cartera de valores directos en un porcentaje bajo sobre el global pero sobreponderando alemanes independientemente de otros activos como pueden ser FI y donde opto por invertir en otras zonas.

En anteriores artículos, he comentado que me parece una zona interesante la actual del DAX a largo plazo con una potencial formacion de giro por debajo de la mm200 semanal si no ahora de manera inmediata, quizás un poco más adelante.

No obstante, hay un gráfico del Dax que me mosquea y es el mensual. Como siempre, habrá quien tenga una predisposición alcista y otros bajistas. En mi caso, he optado por meter una posición corta parcial a junio en la zona de los 11200 puntos y en una proporción/ función de cobertura sobre las acciones aunque no tiene por que funcionar matemáticamente pero por tema de gestión de momento lo hago así.

No me gusta que el indicador tendencial mensual me apunte bajista por debajo de cero y no me gusta se mantenga por debajo de las mm aunque esta cerca base de un posible canal. Tampoco me gusta la debilidad macro actual en Europa y tampoco me gusta el punto donde se encuentra sostenido por el buen comportamiento de USA. Considero que por debajo de 11750/11800 existe riesgo aún de caer aunque la zona sea interesante, es un tema de gestión y por mí, que suba, pero valoro posible caida incluso a meses vista .

Valoro zonas potenciales y porcentajes en función también de mis posiciones. No es una planteamiento de trading.Tendria sobre un 7% a zona de posible activacion de impulso alcista de medio largo plazo, un 20% a máximos a zona de 14100 que seria por que todo el mercado se va arriba y luego el 20% máximo a zona de 9300 que pasa una directriz de largo, los minimos de 2016 y ante un posible escenario de caida rompiendo el canal. Por mí que se vaya a 14000 pero valoro posibles escenarios y gestiono, insisto, no desde una operativa de trading.

Las ventas al por menor declinaron un 1,2% en diciembre con respecto a noviembre en los Estados Unidos, una cifra muy por debajo de la expectativa media de los economistas que preveían un crecimiento mensual del 0,1%.

De hecho, esta caída mensual es la peor desde principios del año 2009, en plena Gran Recesión.

Si se observa las ventas al por menos solo de una cesta de productos clave, el declive mensual es aún peor, no visto desde la recesión del año 2001.

Todo ello ha sido suficiente para avivar el debate de si la economía norteamericana está entrando en una recesión económica o, como apuntan varios economistas, probablemente se deba a algún error o ineficiencia en la toma de datos provocado por el cierre del gobierno.

Azvalor Managers FI se lanzó el pasado mes de noviembre, con muy buena acogida, y le agradecemos sinceramente su interés en el mismo. La idea principal de este fondo es “fichar” a Managers (gestores) externos, que consideramos de la máxima calidad, con el objetivo de acceder a áreas y mercados interesantes donde Azvalor no llega, expandiendo por tanto nuestras capacidades de inversión. Los Managers que forman parte del fondo son Donald Smith & Co, Mittleman Brothers, Moerus Capital, y Goehring & Rozencwajg Associates.

Nuestro Fondo de Managers no es un fondo de fondos, es decir, no invierte en otros vehículos, sino directamente en las compañías que cada Manager selecciona para nuestra cartera. La ventaja principal de este formato es que nos permite seleccionar cualquier Manager del mundo, sin restricción ninguna, y además evitamos que el partícipe pague una doble capa de comisiones. Haciendo una analogía, evitamos pescar con red cerca de puerto, donde posiblemente la pesca es más cómoda pero los peces son peores, para ir a mar abierto, que es más sacrificado pero que creemos que nos va a permitir encontrar peces más frescos y sanos.

Javier Sáenz de Cenzano, Gestor del fondo, se dirige a todos nuestros partícipes en la primera Carta Trimestral del fondo.

Os animamos a conocer más sobre nuestro fondo más novedoso y a echarle un vistazo a la última entrevista que publicamos en Azvalor You, nuestro canal de Youtube, con Leigh Goehring y Adam Rozencwajg, Managers de Goehring & Rozencwajg Associates, dos de los gestores que forman parte de Azvalor Managers FI.

Cuando uno analiza los mercados, desde cualquier aspecto del análisis técnico, psicológico, o fundamentales, no debe obviar el contexto, ni la forma de producirse la subida de precios, digamos que no solo es una cuestion de fondo, sino de " formas", vale, de acuerdo, para cualquier inversor 3+1 son cuatro, incluso 2+2 también son 4.

Ya comentaba, en un articulo anterior, que no me estaba sorprendiendo la vuelta en V de los mercados, entre otras cosas porque estuvo pronosticada, no voy a incidir en los mismo.

Pero me están llamando la atención, ciertos aspectos en las formas de esta subida.

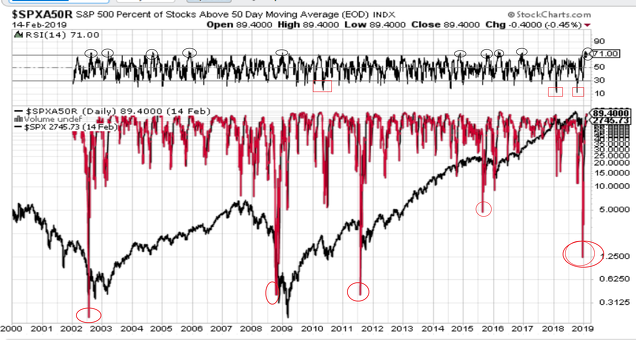

Porcentaje de ACCIONES por encima de la media de 50 SESIONES, ( versus PRECIOS indice SP500):

Estas señales de porcentaje critico ( 0 a 1.25) siempre que se han visto, han sido ocasion única de compras, pero lo que me interesa, es donde se da la verdadera señal, y esto es volver a recuperar el porcentaje, y que se alcance la cota de RSI que se está alcanzado actualmente 70/75, para mi esto es una señal histórica irrefutable de salida alcista.

ACCIONES por encima de la media de 50 SESIONES, SP500 ( versus SP500 azul):

Aquí viene mejor explicado, estamos en una situación técnica similar a la salida alcista de 2016, es algo muy típico, y seria normal a futuro que el SP500 (azul rompiera nuevos máximos históricos), son señales muy sutiles de medio plazo (no tiene porque ser ya)

Esta lectura de mercado, la interpreto como que el mercado está sano, y que en este ultimo retroceso ha corregido cierta anomalía que existía en el mercado de EEUU.

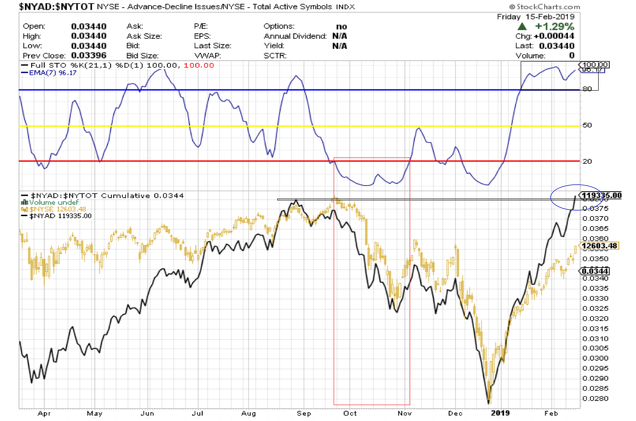

La amplitud, viene a corroborar todo esto, solo hay que echarle un vistazo a la linea avance/descenso, NYAT/NISE

En el articulo anterior también hablábamos de esto, pero curiosamente, la linea de amplitud ha roto anteriores máximos históricos, dando una señal irrefutable de mercado ( los señores osos van a sufrir), tarde o temprano el mercado se debe acoplar, en este caso el NYSE, ( ojo no digo que tenga que ocurrir a corto plazo), pues como explico en el anterior articulo, a más tiempo permanezca el estocástico por encima de 90, mayor será la subida, y en el momento que ceda, simplemente habrá que empezar el recuento de onda alcista.

Todo esto son señales, que aun produciéndose corrección, ya están activadas, pues son avisos alcistas para el medio largo plazo.

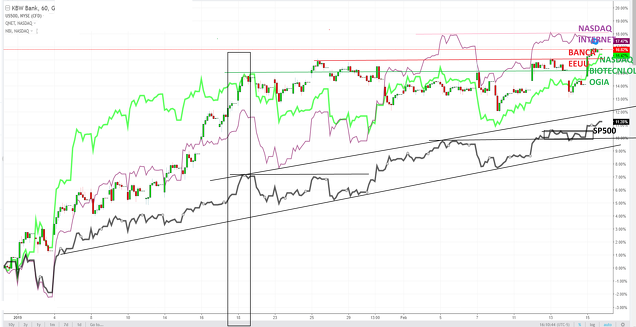

Siempre me sorprende Wall Street, curiosamente por ejemplo, en ultima sesión de hoy,mientras en Nasdaq Internet sufría, el Nasdaq Biotecnología, o el sector financiero bancario rompían resistencias.

SECTOR BANCARIO USA:

También es lógico al estar bastante más rezagado.

NASDAQ BIOTECNOLOGIA:

Como se aprecia, ha roto resistencia, y magnifica figura camino hacia los máximos.

INDICES EEUU 2019

Me sorprende que desde el inicio de 2019, sector bancario y NASDAQ BIOTECNOLOGÍA, tengan más fuerza que el propio SP500, si aprecian Nasdaq Internet sigue liderando, pero la ruptura que han dado banca y sector bio, no la ha seguido el Nasdaq Internet, y en cuanto al SP500 encaminándose a la parte alta del canal alcista.

Me gusta la incredulidad de algunos, desde luego no se están enterando de la película, pero así es el mercado, ya comente en un articulo anterior," el inversor común tarda en asimilar precios históricos" (link)

¿Pero dónde ven los fantasmas? yo no veo nada bajista, ningún sector lo está, al contrario, veo un salto de escalón histórico en precios, y el que se empeñe en seguir en sus trece de ver el techo, que se ponga bajista, "veo dolor mucho dolor" , historias, miedos, conspiraciones, la niña de la curva, que si los camiones, los minoristas ................., toda esa misma gente, no se han percatado de los nuevos marcadores de mercado, a lo mejor ahora hay que estar más pendiente de los tráficos en( internet) que en los tráficos terrestres o marítimos, jeje..¿De verdad creen ver una recesión claramente?, ¿y qué tal o cual indicador se lo va a adelantar?

Yo no soy tan suspicaz, para mi manda Don Precio, los sectores, los indices son los primero, el resto pueden ser ayudas, contextos, para reducir o aumentar riesgos, teniendo en cuenta que nadie sabe que va a ocurrir a futuro.

Lo único que sabemos, por estadística, es que cada ciertos años, puede ser una década, o dos décadas, etc etc los precios de los indices generales en EEUU suben, y suelen saltar puntos históricos, que ya nunca jamas vuelven a ser vistos, está es la única realidad, el factor tiempo/ precio tiene la incógnita despejada, lo demás son cuestiones o preguntas con incógnita sin resolver

SP500 ANUAL :

A colación del articulo el inversor común tarda en asimilar precios históricos" (link), traigo está gráfica anual del indice madre EEUU, ¿oh sorpresa? rompiendo en latencia, ¡vale¡ estamos solo en el mes segundo del año, decir que el RSI se encuentra a niveles de 1985, y el RSI z dinamico ya ha alcanzado la banda superior, al igual que en aquella ocasion, total solo fueron 15 años alcistas hasta el año 2000, ok, de acuerdo, fue una exageración de mercado ( hype, burbuja) etc,

El técnico no vale para nada, según esto, estamos ante un mercado bajista sin dudas, jeje.

SEMICONDUCTORES MENSUAL:

Me llama la atención lo que observo, no veo configuración de mercado bajista, y este es un sector para mi clave para adelantarse al mercado, solo es un ejemplo, podría traer muchos, no veo nada parecido a los rebotes de trampa alcista que acaecieron en los anteriores mercados de ciclos bajistas, cuando se han deteriorado escalas mensuales, o trimestrales.

Pero el seguimiento que aconsejo es el semanal, llevo incidiendo en esto, desde que di compra a finales de Diciembre.

SP500 SEMANAL:

Esta misma situación, la llevo explicando en artículos anteriores, actualmente mejor llevar seguimiento de velas semanales, y no dejarse llevar por el diario, al igual que en lo explicado tema amplitud, etc, para mi seria buena señal que en la actual gráfica en semanal el CCI index chanel perfore la parte superior, eso seria una señal magnifica, aunque luego vinieran lógicos retrocesos, el corte de macd sigue bajista, ponerse corto con esta configuración es de ser suicida.

SP500 DIARIO:

En diario la corrección no llega, jeje, sigue aguantando la media movil de 9 sesiones, pero aqui mientras la media de 9 no se pierda a cierres, o haya cruce de 9/20 con macd entrando nuevamente en zona inferior a cero, nada de nada.

Actualmente se ha perforado la zona fibo 61.2% de la corrección, eso es una señal más de análisis técnico típico, y significa dejar atras cualquier conato de mercado bajista, empezaríamos a contar una nueva estructura alcista, de la cual, actualmente no podemos determinar el recuento, hasta que veamos la zona máxima que se alcance en la actual subida, y desde ahí determinar la nueva estructura alcista, pero siempre, sin dejar de observar el análisis en escala semanal, que es en este momento la lectura mas determinante.

Incluso en el análisis técnico más puro, hay que estar pendiente de sectores, escalas temporales, contextos, amplitudes, y cada cuestion interpretarla de una manera distinta, la misma lectura para un mismo mercado a veces no es valida, ese es el error más común en analistas técnicos, o más bien, no es que sea error común, es que a la industria del trading no le interesa que lo sepas, porque vende mucho más análisis de segundos, minutos, horas, dias etc etc, cuya validez para mi es igual a cero.

Para terminar, comentar, que"estos yanquis", son "listisimos", y super eficientes, retocaron los sectoriales, asignandole menos importancia a ciertos sectores como el tecnológico, en favor de comunicaciones etc etc,, creando nuevos, como el REAL ESTATE curiosamente único en máximos históricos, actualmente hay cierta simetría entorno al 10/15 % de ponderación(SP500) en los principales sectores, aunque el sector tecnológico sigue liderando con un 20% de ponderación .

Y terminando por sectores:

Se puede ver el equilibrio, aun el sector tecnológico esta muy por debajo, se aprecia como el sector financiero está tomando fuerza.

Se podría dar la paradoja de alcanzar máximos históricos en SP500, con los sectores mas equilibrados, evitando el cisne negro que siempre supone dejar todo de la mano de un sectorial concreto.

Igualmente el mercado débil, va tomando más fuerza, los sectores de menor capitalización lideran 2019, siendo las microempresas las que mas rentabilizan.

SECTORES CAPITALIZACION 2019.

En fin, esto es lo que veo, tampoco se trata de decir, el mercado sube "lo ven", sino explicar las formas, no todos los contextos de mercado son iguales, USA, a veces me sorprende, cuando no suben unos sectores lo hacen otros, parece como sí se pusieran de acuerdo, jajaja.

Esto es lo ocurre, el resto " literatura financiera" o "historias para no dormir".

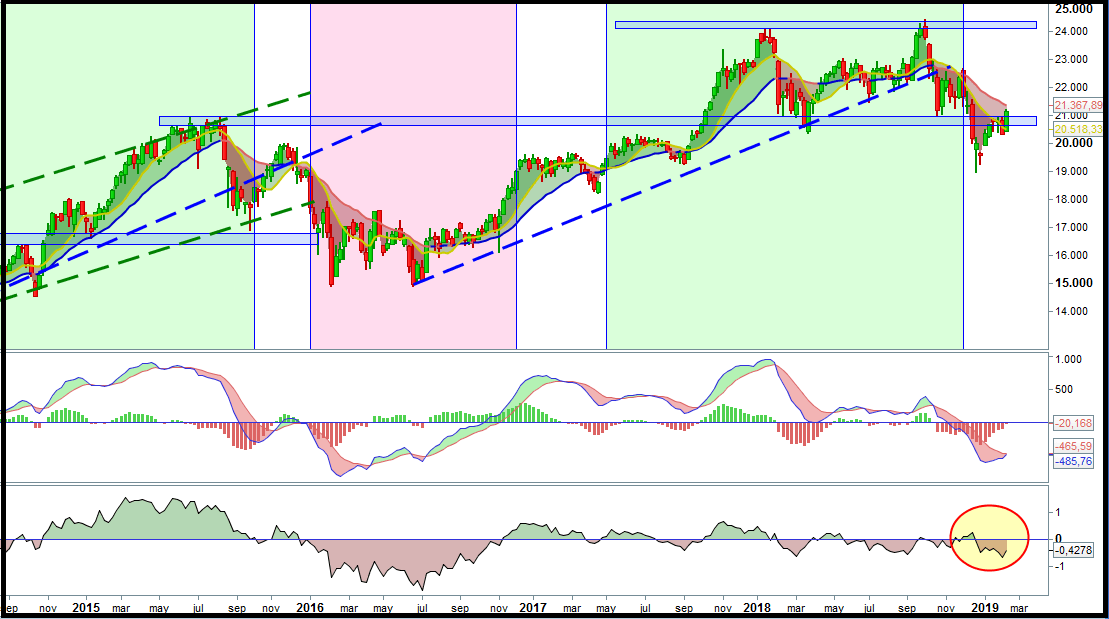

En lo personal, lo que acontece me lo esperaba, marque el objetivo en SP500 de 2800 puntos en diferentes artículos, pero ciertamente no me lo esperaba de esta manera, pues hay ciertas señales alcistas de medio plazo, que no me esperaba encontrar tan pronto, y ya se han activado, no son señales del corto plazo, un descanso siempre puede llegar, sino que marcan una trayectoria de más largo plazo, en estos momentos, me mojo, veo altas probabilidades de perforar máximos históricos.

Esto es lo que hay, y así se lo hemos contado. CIAO

Buen cierre semanal del S&P 500 el que se pudo ver ayer.

Con la configuración de precio y macd simple tendríamos éste por debajo de cero y un potencial rango o margen de fluctuación cercano a un 20% hasta no presentarse un patrón más avanzado que indique ruptura de máximos y potencial subida sostenida rompiendo máximos y estructurandose macd semanal por encima de cero.

Comparo el NYSI / S&P 500 y considero aún está lejos de marcar posible escape al alza rompiendo máximos.

Si revisamos el mensual se sigue manteniendo la tendencia alcista activa desde 2010 cotizando a falta de cierres por encima de las mm y el spread de éstas abriéndose, el indicador tendencial aún está hacia abajo aunque los indicadores en largo plazo van o pueden ir por detrás del precio. Aquí según lo veo yo, podría haber un cambio de inclinación del precio y un posible canal que predomina alcista y uno bajista, en principio de regulación, mientras esté por debajo de 2820 aprox en cierres.

En los distintos artículos que se van publicando se pueden ver tanto las opiniones alcistas como las bajistas con el aparente objetivo de sólo buscar o tener la razón y el mercado la terminará dando a quién la tenga pero me gustaría exponer una breve reflexión en este sentido. Si se me permite también dar un pequeño apunte sin que nadie se sienta ofendido, recuerdo que en fases de caídas fuertes hasta los más alcistas dudan y ahora son los más bajistas quienes están dudando.

Considero que lo más importante no es tanto quien la tiene si no lo que aportan, desde el que hace un análisis técnico y bien fundamentado hasta el que aporta un dato macro que alerta de algo. También aportan puntos de vista interesantes usuarios que sin publicar artículos hacen comentarios de una calidad que perfectamente podrían publicar artículos de gran valor o desde el que simplemente da su opinión o comparte experiencia desde el respeto y la coherencia. También artículos relacionados con temas políticos, de materias primas, de fondos de inversión , etc, todos son de gran utillidad. Luego cada uno, dentro de la amplia diversidad de opiniones filtra lo que considera útil de lo que no lo es. Hasta de la conferencia de Paramés, que no comparto en absoluto su modo de gestión, ví temas interesantes.

¿ Es necesario ser sólo alcista o sólo bajista ? ¿ Es necesario estar sólo largo o sólo corto en nuestras posiciones ? ¿Es necesario obtener rendimientos sólo de trading o sólo de posiciones a largo plazo ? ¿ No pueden ser ambas ? ¿Sólo existe una manera de entrar o gestionar un activo ?¿abrir un corto significa obligatoriamente ser bajista ? y varias más seguiría haciendo...

Todas estas preguntas vienen porque yo considero que lo importante es el análisis correcto, la gestión según el momento y según el volumen de la cartera, entorno o valoración de riesgos potenciales, o estado del balance y conseguir rendimientos positivos. Verán que en el último gráfico aparece una posición corta en el S&P 500 pero ello no significa que yo sea bajista en el índice. Analizo gráfico y gestiono mis posiciones que en este caso tengo toda mi cartera de FI en RV, opciones, divisas y materias primas. Claro que si sube ese corto me "palma" y sé que el horario del S&P es alcista pero está por algo y para algo y si gano con ese corto mal asunto.

También, a modo de ejemplo decir que tengo una cartera de acciones que predominan las alemanas, veo un potencial suelo en el dax y tengo una posicion corta en el dax. Es una cuestión de análisis/gestión de posiciones y grado de exposición /liquidez en mi portafolio porque lo que interesa es que el global suba en relación al riesgo asumido, la volatilidad sea la menor posible y tratar de estar invertido evitando echen a uno del mercado o soportar variaciones excesivas de la cartera o que nos incomoden.

Cualquiera de los que damos una opinión, el mercado puede hacer lo contrario la semana próxima. Si yo digo que el S&P 500 estará algún dia en 4000 puntos no me equivoco seguro y si digo que jamás tocará niveles ya superados de 1000/1500 o 2000, bueno 2000?...tampoco me equivoco, tengo ese punto a mi favor de un índice alcista de largo pero de largo, pero yo quiero procurar llegar a ese nivel en las mejores condiciones por el camino o estar lo más tranquilo posible.

En uno de sus últimos artículo reciente, Jorge apuntaba al siguiente gráfico sobre la caída reciente de las ventas de camiones pesados, como una señal de alerta macro para EEUU:

Ahora bien, si uno observa con detenimiento el gráfico, más allá de las flechas rojas y la señal muy particular y algo ad hoc que apuntan desde Bull Markets, observará que en ocasiones se producen caídas de las ventas de camiones sin que eso desencadene una recesión. Tenemos por ejemplo los casos de mitad de los 90s, o 2015-2016, cuando se produjo una recesión en la economía industrial (que es bastante menos importante en términos agregados que la economía de servicios) en un contexto de desplome de las materias primas. Por tanto, no es un indicador infalible.

Como también comentó Hugo Ferrer en comentarios, quizá sea más útil ver este indicador en tasa de variación anual. De esa forma observamos que las ventas de camiones siguen creciendo en tasa interanual:

Podemos detenernos en un episodio concreto, como el anterior a la Gran Recesión. Ahí vemos que la tasa de crecimiento de las ventas de camiones empezó a desacelerar en la primavera de 2004, y no entró en negativo hasta comienzos de 2007. Por tanto, alguien que se hubiera preocupado de manera demasiado temprana, no habría tenido un muy buen resultado en bolsa, habiéndose perdido importantes subidas.

No se puede descartar que la desaceleración actual en este indicador (así como en otros) no sea una señal de alerta macro, pero en mi opinión, es demasiado pronto para afirmarlo. Podría ser, pero perfectamente también podría no ser. No creo que la evidencia sea suficiente como para considerarlo una señal bajista. Habrá tiempo para valorarlo en el futuro.

Además, también hay que tener presente el repunte que se ha producido en el último dato, que siendo un dato puntual puede ser tan irrelevante como el anterior dato negativo, pero al menos hay que conocerlo:

Por si alguien tenía curiosidad (yo también) para ver la relación entre este indicador y la evolución bursátil, dejo el gráfico de las tasas de variación anuales de las ventas de camiones junto con la bolsa medido por el índice Wilshire estadounidense.

Pese a lo dicho anteriormente, el momento actual es para estar más vigilante que hace un tiempo. Las estimaciones de beneficios se han revisado a la baja de forma notable y apuntan a que el actual trimestre podría haber contracción interanual:

Fuente: Tiho Brkan.

Fuente: JJ_FernandezB

Algo que probablemente el mercado ya había descontado, al menos en parte, con las caídas de finales de 2018. También hay que poner en contexto esta posible "recesión de beneficios", considerando las fortísimas tasas de crecimiento de los beneficios que hemos visto en los trimestres anteriores. Eso evidentemente no puede continuar.

Pero por otro lado, los datos más recientes (de la encuesta de BoAML a gestores) podrían estar apuntando a un muy tímido todavía repunte en estas expectativas macro y de beneficios…

Así que vigilemos los datos macro, como hacemos continuamente aquí en inBestia, pero no nos precipitemos a la mínima. La economía no creo que entre en recesión, de hacerlo, de la noche a la mañana. Primero se observa debilidad, que da cierto tiempo a reaccionar, como suele suceder en los techos de mercado a nivel de cotizaciones.

Una vuelta en V es una figura del análisis técnico de las del grupo de « cambio de tendencia », por oposición a las pautas de continuación de tendencia. La vuelta en V se aplica específicamente a las tendencias bajistas, porque el miedo es una emoción mucho más intensa y rápida que la euforia. Para hablar de vuelta en V deben darse unas condiciones. La primera y más importante es que debe existir una tendencia bajista previa que es la que toca fin con esta pauta. Se trata por lo tanto de una forma clásica que tienen las tendencias de morir, y de girarse. Es la pauta de suelo más rápida que hay, puesto que es inmediata. La segunda característica a destacar para que exista una vuelta en V es que debe producirse una aceleración bajista después de una caída -tendencia- bajista ya de por sí muy significativa. La psicología asociada a la vuelta en V es muy clara: se trata de una capitulación final de ventas, un sell-off en el que el pánico es total. Todo el mundo vende, a cualquier precio y con prisas. Con este movimiento extremo, asociado a un volumen elevado (prueba de la gran implicación emocional existente), se consume toda la presión bajista remanente. Todo el que quería vender, el que estaba pensando en vender, o el que se resistía pero al final capitula, vende en este tramo bajista, donde la valoración no importa, donde el sentido común desaparece. El temor al futuro es irracional, parece que “esta vez es diferente”, y aunque venimos de unos problemas ya extraordinarios, la sensación que se respira es que “lo peor está por venir”. Poco importa que parezca absurdo: en ese momento la psicología de masas funciona a tope, y la racionalidad desaparece. Solo importa el miedo que siente el grupo, que se refuerza de unos a otros.

En el siguiente gráfico vemos el índice S&P500 en 2008 y 2009. En febrero y marzo de 2009 se produjo una vuelta en “V”, que puso fin a la mayor crisis desde la gran recesión de los años 30. El S&P500 venía de caer un 50% en los 12 meses anteriores, pero “de repente”, se produjo otra aceleración bajista en la que cayó un 20% en menos de un mes, desde los 830 puntos hasta los 680 puntos. Después, desde el mínimo absoluto del 9 de marzo hasta el 26 de marzo, subió un 22%, desde los 680 hasta los 830 de nuevo. Este movimiento en forma de letra “V” es el que pone fin a la secuencia bajista anterior. A partir de aquí, consolidó durante varios meses, siendo capaz de seguir subiendo ligeramente (puesto que la presión bajista ya no existía), aunque el movimiento alcista fuerte empezó en verano de 2009.

En general, hay que comprender la psicología extrema de la vuelta en V. Tras un episodio bajista extremo, al hilo de lo que comenté en mi último post, ¿qué puede ocurrir? Pues, si realmente hay motivos fundados para esas ventas masivas y caída en picado, será difícil que el valor (o el índice de mercado) suba de verdad. Si es una empresa que va a quebrar o similar, tras esa explosión de ventas llegará un período de bajo volumen y desinterés progresivo de los inversores. Todo podría terminar con una ampliación de capital, o una exclusión de bolsa, o un largo período (de años) de fluctuación lateral-bajista. Pero si por el contrario estamos ante un episodio puramente emocional, de sentimiento, tal y como ocurre regularmente en los mercados, es posible que tras esta limpieza masiva de vendedores, aparezcan unos pocos compradores que aprovechen la desbandada para tomar posiciones. Esas pocas compras pueden ser suficientes para provocar un fuerte rebote. También puede ocurrir que hubiera muchas posiciones cortas (bajistas) que aprovechan el sell-off para recomprar y cerrar posiciones (cuando hablamos de un valor en concreto). Hay diversas variantes en realidad que pueden explicar un rebote igual de violento que la caída anterior (el sell-off). La cuestión es que ese rebote se produce, y lo que el precio nos dice es que la caída vertical anterior -que recordemos, significa que “llueve sobre mojado”-, fue infundada.

Vuelta en V, figura de suelo.

Un punto clave en la vuelta en V es que se trata por lo tanto de una pauta de suelo y cambio de tendencia. Por lo tanto, una vez completada la vuelta en forma de « V », la interpretación que debe hacerse es que la tendencia bajista tocó fondo, y ahora puede empezar una tendencia alcista. La sobrecompra provocada por el rebote no debe interpretarse como señal de peligro de recaída, porque solo es el reflejo (simétrico) de la sobreventa previamente alcanzada en la caída final.

Dado que hablamos de un final de tendencia bajista, y suelo sobre el que asentar el inicio de una nueva tendencia alcista, no tiene sentido que una vez terminada dicha vuelta en V el precio se encuentre relativamente cerca de los niveles de inicio de la tendencia bajista previa, es decir, cerca de máximos. ¿Qué potencial alcista remanente queda para una tendencia alcista que ya se encuentra cerca de los máximos anteriores (donde se inició la tendencia bajista)?

Aquí estamos hablando de un aspecto clave del análisis técnico, muy a menudo ignorado por mucha gente: la armonía y proporcionalidad. El análisis técnico es un arte. Los gráficos tienen que ser bonitos visualmente, y tienen que tener sentido. La estética es fundamental para un buen analista técnico chartista. Esta proporcionalidad en los gráficos es periódicamente olvidada o ignorada por muchos analistas que dibujan un HCH cuya proyección bajista se come el 80% de la tendencia alcista anterior, a la que en teoría está poniendo final. Un HCH cuya proyección bajista nos devuelve prácticamente al nivel inicial de la tendencia alcista previa, es igual de absurdo que una vuelta en V que nos devuelve a máximos, cerca del inicio de la tendencia bajista que en teoría está « girando ».

Por todo esto, la tan aclamada « vuelta en V » en los índices USA, que recuperaron en enero todo lo caído en diciembre, y a la misma velocidad, no se puede considerar, técnicamente, una vuelta en V.

En realidad, la rapidez del rebote tras un amago de crack es señal de fallo bajista, una pauta típica en análisis técnico, y muy interesante de operar cuando se detecta. Gráficamente se expresaría así (círculo naranja):

Cayó el soporte de los 2600 puntos en el S&P500 para ser recuperado “ipso-facto”, con gran rapidez. La caída fue por lo tanto un movimiento en falso, y eso ha permitido “testear” la tendencia de fondo.

Lo realmente notable de este movimiento es:

1- que los indicadores de sentimiento marcaron cotas extremas, tanto por el nivel alcanzado como por la rapidez de la caída en el sentimiento, tal y como comenté en mi post del 7 de enero sobre las sorprendentes lecturas extremas (negativas) en esta parte del ciclo.

2- que los flujos (movimientos de entrada y salida de dinero en fondos y ETFs) fueron de ventas masivas, como comenté en mi último post de antes de ayer, 13 de febrero, sobre las emociones que mueven el mundo.

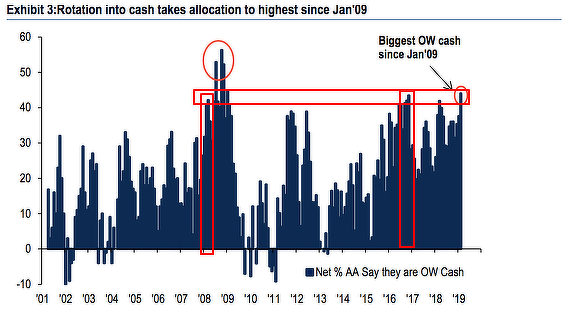

3- que los gestores institucionales muestran una elevada desconfianza tras este susto, con:

a- niveles de liquidez en máximos,

b- un posicionamiento en sectores defensivos récord (salud y consumo discrecional), y

c- un elevado grado de convencimiento de que la bolsa (americana) tocó su máximo cíclico definitivo en 2018.

Muy recomendables los gráficos que pone Jorge Alarcón en su último post “Los gestores no se fían del rebote y aumentan su liquidez a máximos” donde ilustra estas tres ideas clave, según la encuesta de BAML (Bank of America Merrill Lynch).

De nuevo, si los gestores están con liquidez en máximos, ¿quién va a alimentar una supuesta caída en los mercados con más ventas? ¿No será más lógico pensar que si están en liquidez, “tenderán” a invertir parte de esa liquidez y por lo tanto a presionar al alza al mercado con sus compras? Hay que destacar que, en contra de la creencia general, los gestores institucionales no solo no son más racionales que los inversores particulares, sino que lo son menos. Diversos estudios así lo demuestran. Tienen un comportamiento más grupal y más emocional, y salvo excepciones, no son nada contrarian. Por definición, solo pueden ser mediocres puesto que su puesto de trabajo depende de que “no den la nota”. Sus clientes y sus jefes les van a exigir que compren cuando sube el mercado y vendan cuando baja el mercado, porque es lo que esperan sus clientes. Ser “contrarian” es muy duro, y si la valoración de tu trabajo se hace con criterios de corto plazo (menos de 5 años), es imposible desmarcarse de la masa. Así que no se engañen: los gestores institucionales, como bloque, son horriblemente mediocres, tanto por sus resultados como por sus razonamientos y filosofía de inversión. Son por lo tanto perfectamente válidos como indicadores contrarian, puesto que son el reflejo de la masa de los inversores.

Vigilando retroceso (pequeña corrección bajista).

Mi escenario de fondo es que tras el episodio de dic-2018, los mercados han reforzado una zona de soporte importante, que durante un período de 6-12 meses, debería suponer un importante soporte, reduciendo así el riesgo de crack o caída fuerte durante todo 2019. Ya veremos lo que ocurre después, porque también considero que tiene mucho sentido pensar en una fase final de ciclo por lo que en 2020 o 2021 podría llegar una caída más importante, tanto en tiempo (puesto que la caída de diciembre de 2018 empezó en septiembre y duró por tanto sólo 3 meses), como en profundidad (más del 30%). Ya veremos porque eso queda muy lejos y no me aporta absolutamente nada perder el tiempo en hacer “predicciones” de largo plazo.

La cuestión ahora mismo es vigilar la evolución de un posible retroceso (bajista) que corrija parte de la subida acumulada desde finales de diciembre, porque es lógico considerar que habrá al menos un pequeño susto. Mi escenario principal es que no volveremos a mínimos, precisamente porque tras un fallo bajista, el soporte que fue roto a la baja y recuperado rápidamente después, es un soporte reforzado, que por lo tanto no debería volver a perderse. Estamos hablando pues de los 2600 puntos en el S&P500 aproximadamente, y como vemos en el siguiente gráfico, ahí se sitúa más o menos el retroceso Fibonacci del 38% de toda la subida desde finales de diciembre.

En el Nasdaq100, el fallo bajista ha sido menos contundente porque la caída tras romper el soporte, situado en los 6400 puntos, no llegó tan abajo. Como consecuencia de esto, en caso de empezar a caer ahora y corregir la subida reciente, el retroceso Fibo que se corresponde con esos 6400 puntos no sería el retroceso 38% sino el 62%.