¿Qué se espera en el mercado de divisas en 2019?

Al inicio del año, los mercados de futuros no anticipan ningún aumento de tasas de la Reserva Federal de los EE. UU. En 2019, y una pequeña posibilidad de un recorte de tasas en 2020.

Al crear esta previsión, nuestra guía será las declaraciones recientes de política monetaria del banco central. Estas declaraciones establecen el tono a largo plazo de las monedas, mientras que las fluctuaciones de los precios y la volatilidad del día a día son ajustes a la tendencia principal generalmente causada por eventos de noticias y el apetito de los inversores por el riesgo.

Dólar estadounidense

La política de la Reserva Federal de los EE . UU . Seguirá siendo la mayor influencia en la dirección del dólar estadounidense . Las tasas de interés fueron el tema predominante en 2018, y es probable que sigan siéndolo en 2019. La Fed elevó su tasa de interés de referencia cuatro veces el año pasado, la mayor cantidad en un año desde 2016. Esto ayudó a que el dólar alcanzara máximos de varios años contra una cesta. De monedas durante todo el año.

Causar cierta volatilidad en el dólar fue el camino para las tasas de interés a largo plazo, que no fue tan suave como la de las tasas a corto plazo. El rendimiento a 10 años subió a un máximo de varios años en 3.24% a principios de año. Esto ayudó a que el dólar subiera considerablemente. Sin embargo, el rendimiento a 10 años ha retrocedido al 2,75%.

El año pasado, la Fed elevó las tasas debido a la economía saludable. Aunque el banco central insinuó en su última declaración de política monetaria que podría tomar una pausa en las alzas adicionales de las tasas en 2019, no es probable que lo haga a menos que los datos económicos apoyen tal movimiento.

Al entrar en el nuevo año, el precio actual de los operadores de futuros es consistente con que no haya subidas de tipos en 2019 por parte de la Reserva Federal (y riesgos crecientes de un aumento de tasas en 2020). Si esta evaluación es cierta, entonces el dólar puede negociarse de manera lateral para bajar el próximo año, ya que la nota del Tesoro a 10 años se cotiza actualmente en el índice de referencia del 2,75%.

El rendimiento del 2,75% será el punto de referencia que los inversores utilizarán principalmente para determinar la fortaleza o la debilidad del dólar estadounidense.

Dólar australiano

En su última reunión en diciembre, el Banco de la Reserva de Australia (RBA) mantuvo su tasa oficial de efectivo en espera en un mínimo histórico de 1.50 por ciento para la vigésima sexta reunión consecutiva.

La declaración de la RBA decía: “El bajo nivel de las tasas de interés continúa apoyando a la economía australiana. Se espera un mayor progreso en la reducción del desempleo y el retorno de la inflación al objetivo, aunque es probable que este progreso sea gradual. "Teniendo en cuenta la información disponible, la Junta consideró que mantener la postura de la política monetaria sin cambios en esta reunión sería consistente con el crecimiento sostenible en la economía y el logro de la meta de inflación en el tiempo".

El RBA agregó: “La inflación permanece baja y estable. En el último año, la inflación del IPC fue del 1,9 por ciento y, en términos subyacentes, la inflación fue del 1,75 por ciento. Se espera que la inflación repunte en los próximos dos años, y que la recuperación sea gradual. El escenario central es que la inflación sea de 2.25 por ciento en 2019 y un poco más alta en el año siguiente ".

Creo que el RBA es demasiado optimista sobre el aumento de la inflación. Además, es probable que el gasto del consumidor y la debilidad en el sector de la vivienda mantengan un límite en las tasas de interés. Si el RBA hace un movimiento en las tasas, en mi opinión, es probable que sea un recorte de tasas.

Estoy buscando un AUD / USD más débil en 2019.

Dolar de Nueva Zelanda

En su última declaración de política monetaria a principios de noviembre, el Banco de la Reserva de Nueva Zelanda mantuvo la tasa oficial de efectivo en 1,75 por ciento, como se esperaba. Posteriormente, el gobernador RBNZ Orr dijo que el banco central espera mantenerlo a este nivel hasta 2020 y reducir el lenguaje en torno a un posible recorte de tasas.

"Mantendremos la OCR a un nivel expansivo durante un período considerable para contribuir a maximizar el empleo sostenible y mantener una inflación baja y estable", dijo Orr al anunciar la declaración de política monetaria.

Orr también dijo que “existen riesgos tanto al alza como a la baja en nuestras proyecciones de crecimiento e inflación. Como siempre, el tiempo y la dirección de cualquier movimiento futuro de OCR sigue dependiendo de los datos ".

"La inflación de precios al consumidor se mantiene por debajo de nuestro objetivo medio del 2 por ciento, lo que requiere una política monetaria de respaldo continuo", dijo Orr.

Desde esta reunión de política monetaria del RBNZ, los precios del petróleo se han desplomado, los rendimientos del Tesoro de los Estados Unidos han caído, al igual que los precios de las acciones. Además, el PIB de Nueva Zelanda resultó más bajo de lo esperado. Nueva Zelanda va a sentir el efecto de un debilitamiento de la economía mundial, por lo que no creo que el RBNZ pueda mantener su pronóstico.

La reciente acción de precios sugiere que los inversores están evaluando un posible recorte de tasas en 2019. Sin embargo, los economistas esperan que la OCR se mantenga en suspenso y algunos buscan un alza de tasas para el cuarto trimestre de 2019. No creo que la economía sea fuerte suficiente para manejar un alza en las tasas, y si la economía de los Estados Unidos comienza a tambalearse, creo que el próximo movimiento será más bajo.

No veo nada optimista en las perspectivas para el NZD/USD . La sorpresa que alteraría mi perspectiva sería un aumento de tasas por parte del RBNZ.

Yen japonés

Recientemente, los responsables de la formulación de políticas del Banco de Japón no estaban de acuerdo con la posibilidad de permitir que los rendimientos de los bonos se muevan de manera más flexible alrededor del objetivo del cero por ciento del banco central, lo que refleja la división dentro de la junta directiva sobre cómo abordar los crecientes peligros de la flexibilización prolongada, según los minutos del BOJ.

Según Reuters, "un miembro dijo que el banco central no debería descartar opciones tales como ampliar el rango en el que los rendimientos de los bonos podrían moverse, o acortar la duración del rendimiento de los bonos del gobierno que apunta a partir del rendimiento actual de 10 años, las actas mostró."

"Sin embargo, otro miembro no estuvo de acuerdo y dijo que hacerlo cuando la inflación se mantuvo baja podría determinar la credibilidad del BOJ al poner en duda su compromiso de alcanzar su meta de inflación".

En su Resumen de opiniones, los formuladores de políticas del BOJ advirtieron que el panorama económico mundial estaba empeorando y las recientes caídas del precio del petróleo podrían retrasar aún más el logro de su objetivo de inflación del 2 por ciento.

"La incertidumbre sobre la perspectiva económica mundial está aumentando. "Dado que es probable que persistan tales condiciones, los riesgos generalmente están sesgados a la baja", dijo un miembro, según la cita.

Además, las condiciones económicas en Japón son bajistas dadas las perspectivas del Banco de Japón. El rendimiento de los bonos a 10 años de Japón cayó por debajo de cero por primera vez desde septiembre de 2017.

La demanda de refugio seguro seguirá haciendo atractivo al Yen japonés. Sin embargo, si lo elimina, el par USD/JPY debería ser un fuerte par de divisas. Desafortunadamente, para los comerciantes alcistas, este puede no ser el caso este año.

Resumen

Al inicio del año, los mercados de futuros no anticipan ningún aumento de tasas de la Reserva Federal de los EE. UU. En 2019, y una pequeña posibilidad de un recorte de tasas en 2020. Si la Fed no sube las tasas, no hago el RBA y RBNZ elevará las tasas. Además, si la Fed ve que la economía se está debilitando, las probabilidades son que las economías de Australia y Nueva Zelanda muestren una debilidad similar. Esto podría alentar al RBA y al RBNZ a reducir sus tasas de referencia. El Banco de Japón debe continuar con su política, lo que significa que no habrá alzas de tasas en 2019.

Es probable que las ganancias del dólar estadounidense sean limitadas si la Fed mantiene las tasas estables, pero podría comenzar a fortalecerse nuevamente si Nueva Zelanda y Australia recortan las tasas. Cerca del final del año, un número récord de posiciones largas mantenidas en el contrato de futuros del US Dollar Index. Algunos de estos largos han estado reduciendo posiciones últimamente. Una vez que esta posición cuadrada se estabilice, espero ver un dólar estadounidense principalmente encuadernado.

Vamos a hablar de recesión. Quizás se escucha hablar mucho de ello estos días, pero en este blog esto es lo normal ya que el tema que más me interesa es las entradas y salidas de las recesiones, ya que son los dos eventos macroeconómicos que producen un mayor impacto en los mercados. No es casualidad que escribiera un libro titulado "El Inversor Global" dedicado exclusivamente a ello.

Ayer me encontré un tuit que recogía las declaraciones de Francisco García Paramés, de Cobas Asset Management, en las jornadas de gestión activa de el diario El Economista, en el que decía que «estamos viviendo el fin del ciclo alcista, este momento siempre ha sido el peor para la gestión value. Pero todo llega, empieza a depurarse el mercado y el momento del Value empieza ahora».

Como es una frase relacionado sobre algo que suele ocurrir en el ciclo económico, me llamó la atención. Y es que es totalmente cierto, en la fase final de un ciclo, el growth, o el sector de empresas en crecimiento, tiende a hacerlo excepcionalmente bien comparado con el value. Es decir, ese exceso de retorno del growth sobre el value es un signo clásico de "calentón" de fin de ciclo. Y eso es lo que ha ocurrido en este 2018, donde la tendencia del growth de los últimos años se ha acelerado, con las FAANG a la cabeza. En el siguiente gráfico podemos ver que cuando el segmento growth del mercado (línea roja) repunta fuertemente -es un ratio con respecto al índice mundial- y el value lo hace rematadamente mal, es un signo típico de fin de ciclo.

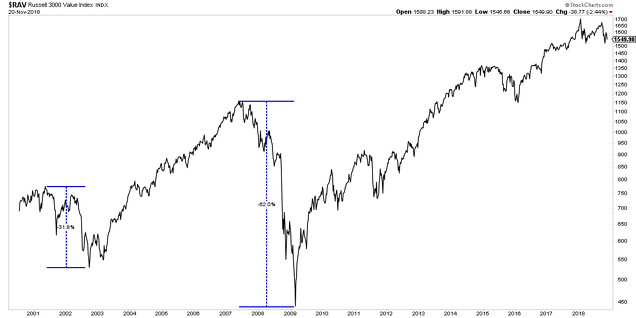

Ahora bien, cabe añadir un matiz importante. Es totalmente cierto que antes de la llegada de una recesión el value lo hace muy mal en términos relativos, pero también es igualmente cierto que en términos absolutos no se puede esperar que el value lo haga muy bien hasta que finalice la recesión. El indice $RAV o Russell 3000 Value del siguiente gráfico, muestra que en las recesiones el segmento value no puede evitar perder. Caso 2008 aparte, que es uno muy especial, en la próxima recesión lo normal es que el value caiga, pero que lo haga mucho menos que el growth, como ocurrió por ejemplo entre 2000 y 2002, donde el value solo perdió un 30% mientras el conjunto del mercado perdía la mitad.

Por tanto, sí, el mal comportamiento del segmento value es un signo de fin de ciclo, uno más. Y sí, es la hora de value, primero en términos relativos, lo cual significa perder menos que el growth y luego ya por fin en la recuperación del próximo ciclo.

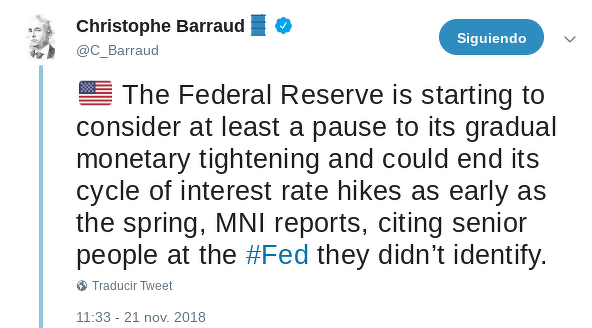

Pasando a otra cosa, también hoy me pasó Enrique García un tuit interesante de Christophe Barraud, un conocido analista, en el que señala la noticia de que los miembros de la FEDestán esparciendo el rumor de que se plantean dejar de subir tipos de interés a partir de la primavera de 2019.

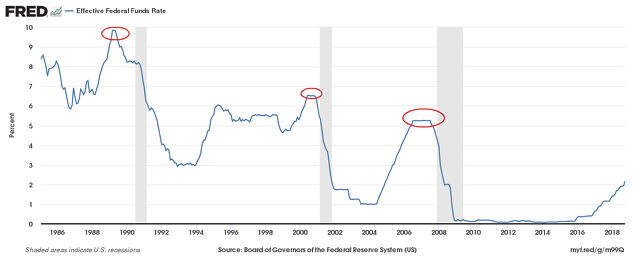

Si esto es cierto y lo vemos confirmado en los siguientes meses, entonces estaremos ante otro signo claro de final de ciclo. O más específicamente, cuando la Reserva Federal deja de subir tipos y los mantiene sin cambios, es porque la propia Reserva Federal observa y entiende que el riesgo inflacionario se ha reducido y que el riesgo de recesión ha aumentado abruptamente. Por eso, que la FED deje de subir tipos es un signo de que ellos mismos están preocupados por la llegada de una recesión. De ahí que en las últimas décadas se produzca el patrón de "meseta" que se puede ver en los gráficos de los tipos de interés de corto plazo, antes de la llegada de una recesión. La FED sube tipos, se da cuenta de que se ha pasado, los mantiene y luego cuando por fin llega la recesión, comienza a bajarlos para estimular la economía.

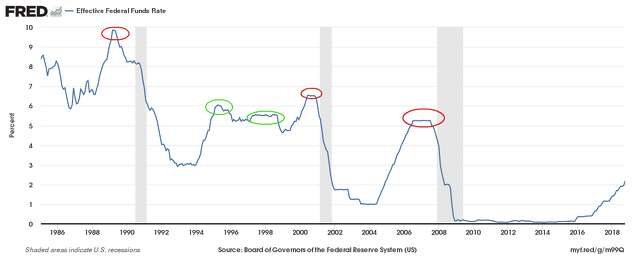

Ahora bien, no todo es tan claro y en el anterior gráfico he hecho una trampa por motivos didácticos. Si nos fijamos, en los años 90 la FED paralizó el ciclo de subidas de tipos, dándose 2 veces el patrón de meseta, y, sin embargo, no fue el fin del ciclo económico. Y es que el hecho de que la FED se vuelva cauta es un signo de que están preocupados por el ciclo, pero a veces se frenan a tiempo en su política de tipos de interés y consiguen que el ciclo continúe su marcha.

Por eso, esto no deja de ser una circunstancia interesante, que nos obliga a estrechar el cerco al estudio del ciclo económico, pero no es la prueba defintiva de nada. Al final, por muchos indicios que sigan apareciendo de que el ciclo está en su fase final, nos tenemos que guiar por datos precisos para entender cuando por fin eso está ocurriendo. En mi caso, sigo a los indicadores líderes, la evolución del crédito y de la masa monetaria. Y ninguno de ellos señala aún que EEUU esté entrando en recesión. Hablé de ello en la conferencia trimestral de Ítaca Global Macro y que se puede ver en Youtube.

---

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.