Hay dos formas de tener más dinero: ahorrar más o ganar más. En el caso de la inversión esto pasa por conseguir más rentabilidad para tus ahorros.

Sin ahorro no puede haber inversión, pero sólo ahorrando es muy difícil que consigas tus objetivos financieros a largo plazo. Por eso, los asesores financieros inciden tanto en generar hábitos de ahorro lo antes posible como en seleccionar bien los activos que nos puedan dar más rentabilidad. Pero ¿cuál es más importante a la hora de generar patrimonio? La respuesta la tiene el interés compuesto.

Gracias al interés compuesto tus ahorros crecerán más rápido, aunque para que funcione de verdad necesitarás tiempo. Por eso mismo existe una enorme diferencia entre empezar a invertir pronto y bien a no hacerlo.

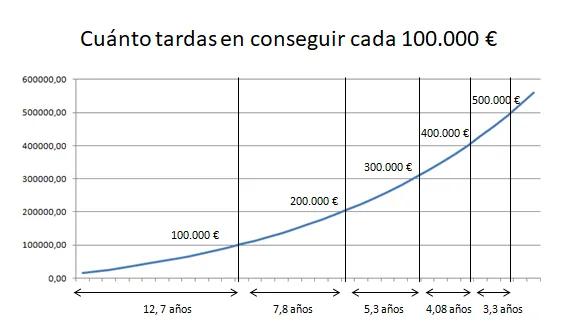

Imagina que tu objetivo es tener 500.000 euros. Si inviertes 10.000 euros y vas ahorrando 350 euros más todos los meses con una rentabilidad constante del 6%, al cabo de 35 años tendrás 559.962,39 euros. Sin embargo, en juntar los primeros 100.000 euros, tardarás mucho más que en conseguir los últimos 100.000 euros.

En el siguiente gráfico puedes verlo más claro:

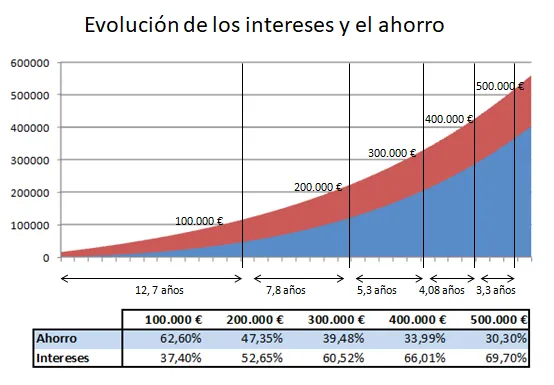

Conforme vas sumando ahorros, el interés compuesto va haciendo su trabajo y el peso porcentual del ahorro sobre el capital total va reduciéndose. En otras palabras, con suficiente tiempo, el interés compuesto hace que la mayor parte de tu patrimonio procesa de los intereses generados y no del propio ahorro.

Lo que la imagen muestra es cómo al principio tus ahorros son la base de tu patrimonio y que sólo con el paso del tiempo los intereses van ganando peso.

Ahorrar más o invertir mejor, ¿qué es más rentable?

Ahora que ya sabes cómo actúa el interés compuesto y la importancia de invertir a largo plazo, vamos a ver con qué generas más patrimonio, aumentando la cantidad de ahorro o la rentabilidad que consigues (asumiendo algo más riesgo, que en principio es lo que debes hacer a largo plazo).

Utilizando nuestra herramienta para calcular cuánto puedes obtener a largo plazo, podemos ver lo que ocurriría en cada caso para una persona con 10.000 euros de partida que ahorra 350 euros al mes y tiene un perfil de riesgo moderado (rentabilidad del 4,4%), para el que asumimos además que cada año va aumentando un 2% su capacidad de ahorro.

En dos décadas habrías juntado 181.053 euros, de los cuáles 69.000 serían intereses. Aumentando el ahorro en 100 euros, tendrías 226.022 euros y 84.816 euros serían de intereses.

¿Y si aumentase la rentabilidad? Con un perfil de riesgo arriesgado (rentabilidad del 6,6%) su patrimonio ascendería a 234.392 euros y más de la mitad, 122.343 euros, serían solo rentabilidad por las inversiones. Como puedes ver, a largo plazo conseguir más beneficios renta más que aumentar el esfuerzo de ahorro.

De hecho, cuanto mayor sea el plazo mayor es también la diferencia. Si en lugar de a 20 años ahorras a 35 años, habrías juntado 494.702 euros.

Si optases por ahorrar 100 euros más al mes, al cabo de ese mismo periodo tendría 623.150 euros de los cuáles 342.179 serían intereses, cerca de 130.00 más que en el caso anterior.

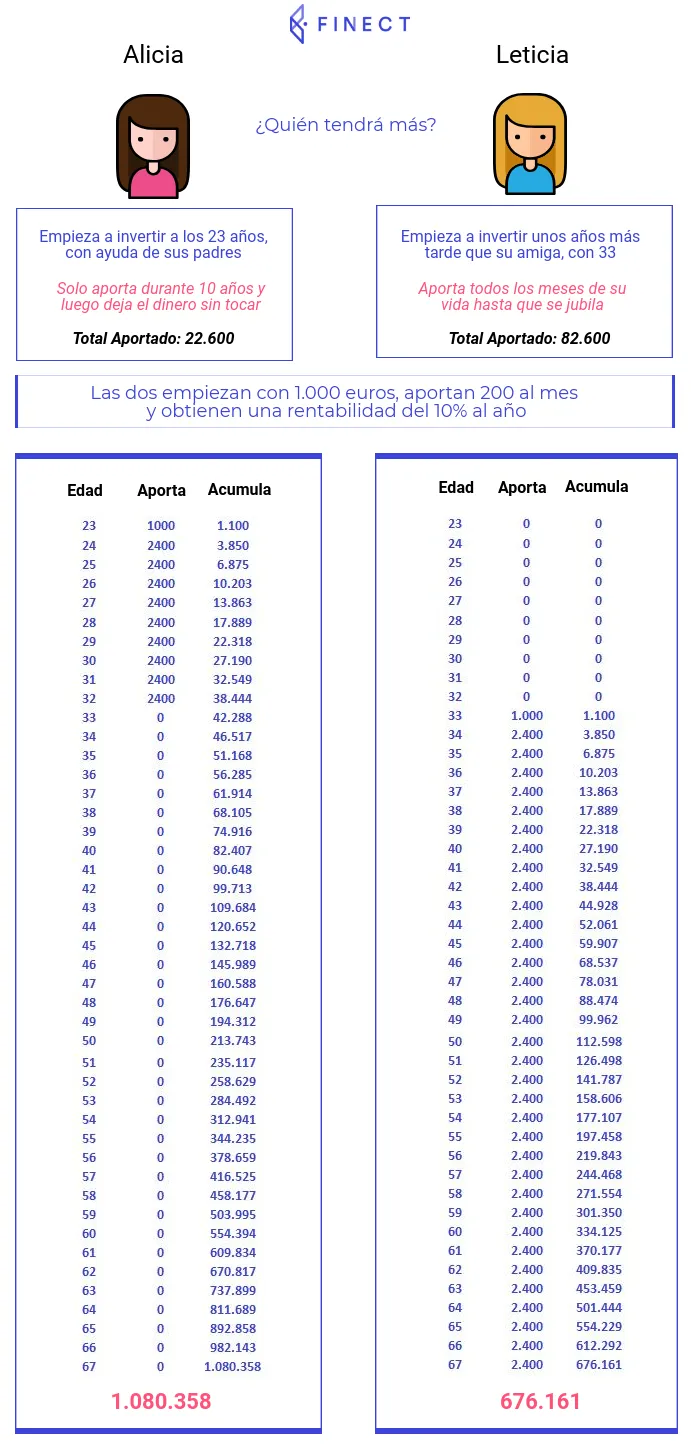

Con más riesgos los ahorros ascenderían a 788.295 euros y 568.319 serían de intereses. Por eso mismo una persona que empiece a ahorrar para la jubilación con 23 años y sólo haga aportaciones durante 10 años más, tendrá más dinero que otras que empiece a ahorrar a los 33 y siga haciéndolo hasta jubilarse.

Y aquí puedes hacer tus propios cálculos sobre qué lograrás si ahorras más o consigues más rentabilidad.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.