¿Cómo comparar dos préstamos? ¿Y dos depósitos? La respuesta más fácil es a través del tipo de interés y la rentabilidad. Y precisamente para dar con ese dato se utiliza la TAE o Tasa Anual Equivalente.

Qué significa TAE

Más allá de las palabras concretas que forman el acrónimo, la TAE es un término financiero que sirve para medir la rentabilidad de una inversión o el tipo de interés que pagarás por un préstamo incorporando las comisiones y el plazo de la operación.

La fórmula matemática de la TAE tiene en cuenta los gastos y comisiones del producto bancario y que puede encarecer o abaratar su coste. Del mismo modo también tiene en cuenta el plazo de la operación, que normaliza para traducirlo a un año. Así, la TAE se calcula para un periodo de 12 meses y sirve precisamente para comparar inversiones como depósitos con diferentes vencimientos o préstamos hipotecarios.

Diferencia entre TAE y TIN

Es habitual confundir la TAE con el TIN o Tipo de Interés Nominal. Se trata de dos medidas diferentes. El TIN es el porcentaje de remuneración fijo que recibes por un depósito o el tipo de interés fijo que pagas por un préstamo. No incluye nada más. La TAE, por su parte, mide el retorno efectivo de la inversión o el coste efectivo de un préstamo, ya que también suma gastos y comisiones asociados.

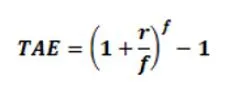

Cómo se calcula la TAE

La TAE se calcula a través de una fórmula matemática normalizada que se expresa según la siguiente fórmula:

Dentro de esta fórmula de la TAE, r es el tipo de interés nominal y f la frecuencia de pagos. Al incluir la frecuencia de los pagos, la TAE añade también el interés compuesto que pueda ofrecer una inversión para periodos de un año.

Dónde se aplica la TAE

A partir de ahí, la TAE añade los costes asociados a productos de ahorro como depósitos y a préstamos, incluidas las hipotecas. Para hacer los cálculos, se tienen en cuenta distintos gastos.

La TAE en productos de ahorro

En el caso de los productos de ahorro y los depósitos la TAE normaliza el beneficio a un año. Para que lo entiendas mejor, vamos a verlo con dos ejemplos. En el primero tenemos un depósito a un año que realiza los pagos trimestralmente con una TAE de 5%. Al realizar pagos trimestrales el interés compuesto hará que ese mismo ahorro genere más, porque los intereses del siguiente período se recalcularán sobre el principal más los intereses ya generados. Así, el TIN para este producto sería del 5%.

Sólo en caso de que el pago de intereses fuese a 12 meses el TIN y la TAE serían iguales. En el segundo caso contamos con un depósito a 3 meses con una TAE del 6%, que al realizar un pago trimestral deja el TIN en el 5,87%.

La TAE en préstamos e hipotecas

La cosa cambia cuando nos referimos a deuda. La TAE sobre préstamos incluye dos conceptos comunes a todos los préstamos: la comisión de apertura y la comisión por cancelación anticipada. Estos gastos se sumarán al TIN del préstamo para calcular su coste real.