El EURODÓLAR YA NO REACCIONA A LAS POSICIONES CORTAS A LA VISTA

El EURODÓLAR YA NO REACCIONA A LAS POSICIONES CORTAS A LA VISTA

Todo empezó en marzo de 2015. Hace dos años, pues. La cotización del euro frente al dólar había llegado a su punto extremo de mayor debilidad desde que en julio de 2008 hubiera iniciado su tendencia bajista y (recordemos a los agoreros que tanto abundaban contra el euro entre 2010 y 2013) sin que para ello hubiera hecho falta ninguna crisis de la moneda única (ni siquiera Varoufakis, de moda en aquellos días de 2015, pudo con ella).

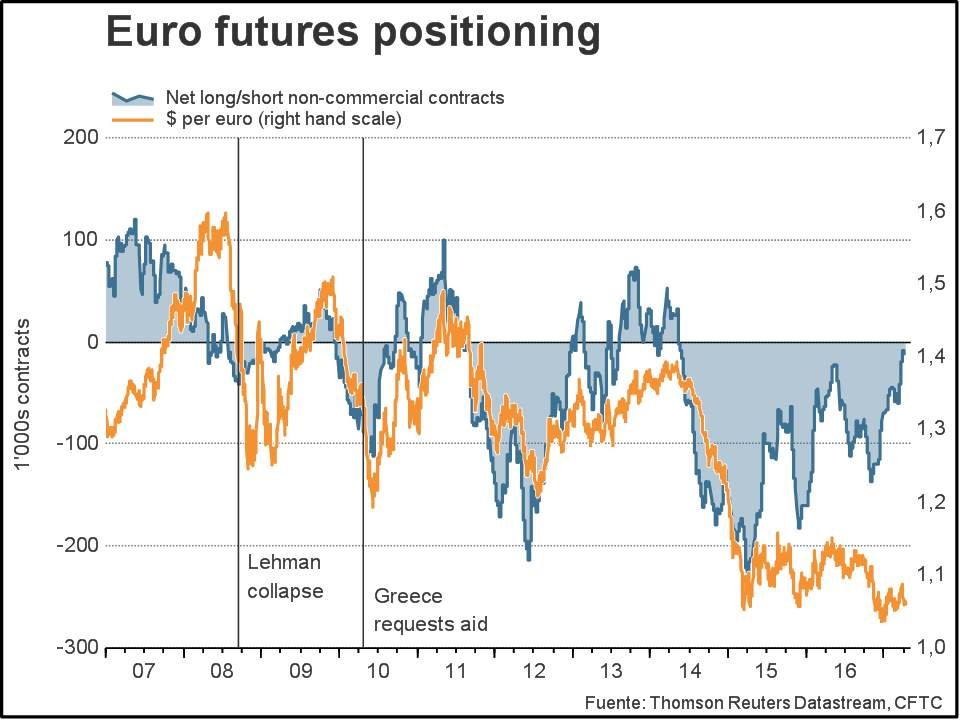

Pues bien, en aquél momento era difícil percibir algo que poco a poco se ha ido haciendo evidente y que ahora clama al cielo: que la variación en la posición neta vendedora de contratos de futuros no comerciales sobre la cotización del euro contra el dólar (a cuyo cruce se le conoce normalmente en los mercados como “eurodólar”, a riesgo de confundirla con lo que se llamó eurodólar desde los años 1960s: los depósitos bancarios en dólares fuera de EEUU) apenas influye en la evolución de esa cotización.

Es algo que puede apreciarse con claridad en el gráfico que, cortesía de Thomson Reuters y de su maravillosa aplicación Eikon Datastream, aparece más abajo: hasta 2015, cuando se incrementaba la posición neta vendedora, la cotización del euro caía, recuperándose ésta posteriormente si aquella se reducía. O, dicho de forma más simple: a más contratos vendidos, mayor caída del euro. Y al revés: cuando se vendían menos contratos, el euro se recuperaba.

Observando el gráfico se ve que, por ejemplo, aunque recientemente la posición vendedora contra el euro casi se ha quedado en cero, el euro apenas ha recuperado nada frente al dólar.

El seguimiento de este gráfico ha sido muy útil estos años atrás aunque algún periodista español muy competente, inducido al error por colegas extranjeros del FT, lo haya malinterpretado, extrayendo de él pronósticos unidireccionales, cuando lo único que se podía apreciar es lo que se observa en todos los gráficos: una historia pasada. De ahí que en plena crisis de la deuda griega en febrero de 2010 se tomara una abultada posición neta vendedora no como otra manera de ver lo que había caído el euro sino como un anuncio de lo que iba a caer en el futuro (algo así como decir que puesto que el IBEX 35 se había ido a 6.000 se tendría que ir a 4.000).

Efectivamente, el euro no solo no se fue mucho más abajo sino que, tan pancho, recuperó casi 30 céntimos entre 2010 y 2011 y todo mientras la crisis de la deuda se extendía a España, Portugal, Irlanda e Italia.

Ahora lo llamativo es que parece que el eurodólar está ajeno a las posiciones vendedoras sobre su cotización: suben y bajan sin afectarle.

¿Hay una manera razonable de interpretar esto?

Se me ocurre una pero que puede ser tan disparatera como esa a la que acabo de aludir:

1) La posición neta vendedora de la que estamos hablando se suele identificar con las posiciones especulativas de los gestores de fondos de inversión en general y de los hedge funds especialmente.

2) De ahí que pudiera concluirse que su reducción (hace un par de semanas solo quedaban 11.000 contratos netos vendidos cuando poco antes eran 200.000) es una señal de que el dinero más inteligente está “votando con los pies” a favor del euro.

3) Pero que la cotización del eurodólar apenas varía porque las posiciones vendedoras ocultas (contratos OTC, coberturas comerciales, etc.) siguen siendo enormes e incluso han aumentado en lo que parece ser “the most crowded trade” de los últimos tiempos. Es decir, en lo que es una inmensa posición vendedora del euro que, como mínimo, se mantiene a pesar de lo que hagan los hedge funds.

¿Se puede extraer alguna conclusión práctica de esto? Puede que sí: que todo lo que se podía apostar contra el euro ya está puesto en el asador y que cuando (si es que) se inicie un debilitamiento claro del dólar, el cierre de posiciones cortas va a ser tan rápido y masivo que provocará una de las que en el pasado eran afamadas “crisis del dólar”.

Mientras tanto, lo único que está claro es que las posiciones especulativas que están a la vista pueden variar todo lo que quieran que el eurodólar casi no se da por aludido.

Juan Ignacio Crespo