Los mercados abandonaron en agosto el leitmotiv de Grecia para centrarse casi exclusivamente en China cuyo banco central (el Banco de la China Popular) decidió hacer pequeñas devaluaciones del yuan en tres días sucesivos y con ello desencadenó un proceso que sumió a los mercados en general y a la Bolsa en particular en una situación cercana al caos. A la par se intensificaban las dudas sobre la verdadera cifra de crecimiento de la economía china.

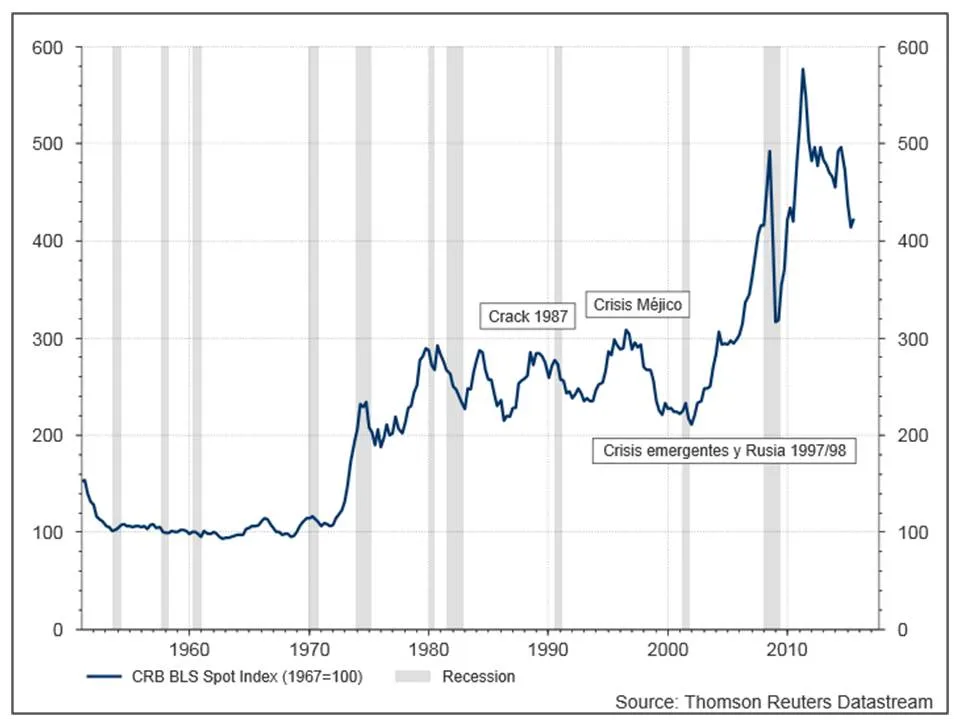

A lo largo del verano, compartiendo como no podría ser de otra forma, las inquietudes por lo que estuvieran haciendo las autoridades monetarias chinas y lo que eso pudiera estar diciendo sobre la marcha de su economía, mi leitmotiv ha estado más centrado en otros mercados, los de las materias primas, que aparentan estar anunciando una recesión cuasi inminente; o una caída fuerte de las Bolsas; o una crisis aguda en los mercados emergentes; o un crac de Bolsa (ya no solo una caída “fuerte”); o una combinación de todo a la vez. Todo esto se puede apreciar en el siguiente gráfico:

Gráfico I

Como para certificar lo que digo (y que he venido comentando en diferentes artículos desde el mes de abril en Cadena SER o El Mundo) el día 24 de agosto, en que la Bolsa de EEUU arrastró a las demás en su “ flash-crash” (o crac súbito) de apertura, también se vivió lo que podría ser la capitulación de las materias primas, en particular del petróleo que llegó a cotizarse a 42,29$ para el barril de Brent. Eso es una muestra más del grado de inestabilidad y nerviosismo que se generó, con venta de prácticamente todo tipo de activos, incluido el que en otros momentos parecía el activo refugio por excelencia, el dólar (dicho sea de paso, esto pone en cuestión la mitología de los activos refugio pues el otro, el oro, tampoco parece responder a esa reputación de activo refugio tan asentada).

Ahora bien, ¿por qué interpretar de una manera tan drástica el mensaje que están enviando los mercados de materias primas, cuando a veces es justamente lo contrario lo que ocurre; es decir, que sea una subida del precio de las materias primas lo que parece que provoca algunas recesiones?.

Pues bien, en primer lugar hay que tener presente que la caída del precio de las materias primas puede ser un síntoma bien de que la economía global se desacelera (como parece el caso ahora); bien de que ya ha entrado en recesión o bien de que la recesión ya ha pasado y que será precisamente esa caída una de las circunstancias que ayudará a la recuperación posterior. Por eso, la perspectiva de quien analiza la situación va a jugar un papel importante en la extracción de las conclusiones.

Aquí es muy importante tener en cuenta que las materias primas han estado cayendo de precio cuatro años y medio y que son raras las ocasiones en que eso sucede por un período tan largo. De ahí que, dada la experiencia histórica, parezca próximo el que se desencadene una crisis de primera magnitud.

Al observar el gráfico largo de las materias primas pudiera uno plantearse una pega a la tesis de que su caída pudiera estar anunciando un cataclismo ya que se ve que, a veces, entre una caída más o menos fuerte de precio de las materias primas y ese cataclismo financiero o económico se produce un repunte también muy importante del precio de éstas. ¿Cómo puede interpretarse eso? ¿Es una pega invalidante de la tesis principal?. La respuesta es no. Da la impresión de todo lo contrario, de que una subida fuerte de precio tras una caída igualmente intensa, lo que hace es agravar la situación.

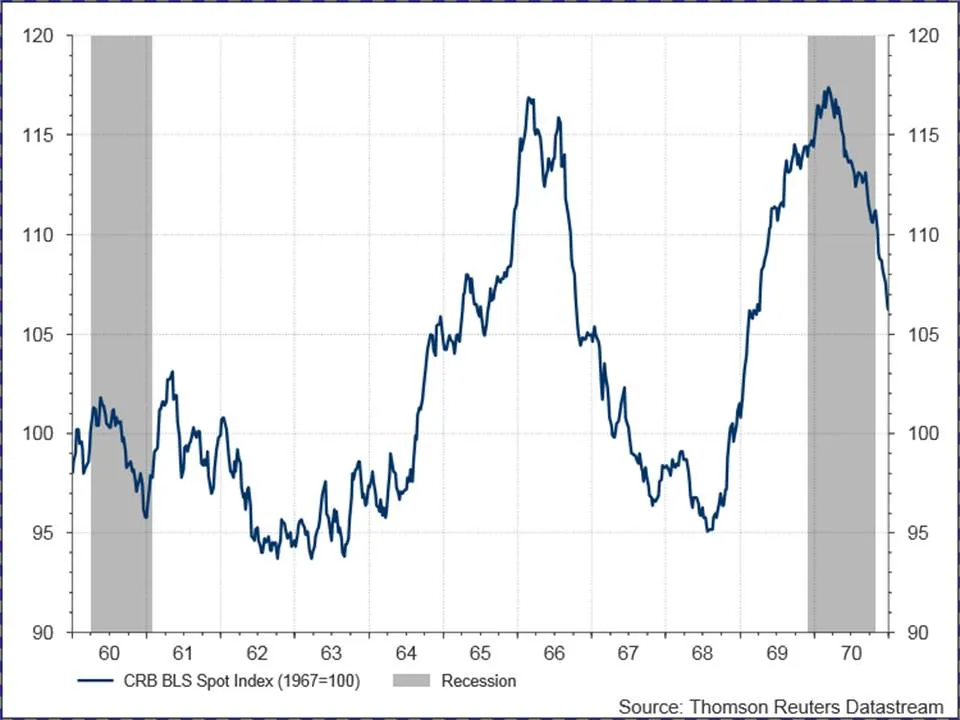

Para poner un ejemplo que me parece especialmente bonito, tomemos los once años que van de 1960 a 1971 representados por la evolución del índice CRB en el gráfico inferior (gráfico II). Es especialmente ilustrativo porque en esa década no suceden eventos financieras señalados con nombre y apellido (si exceptuamos las dos crisis de la libra esterlina en 1964 y su devaluación en 1967 o la amenaza latente sobre el sistema de Bretton Woods).

La secuencia es la siguiente: 1) Las materias primas habían estado bajando de precio hasta la recesión USA de 1961 (no olvidar que las bandas verticales representan las recesiones); 2) Se recuperan de precio y vuelven a caer: de forma inmediata hay una caída de 26% del índice Dow Jones Industrials; 3) Suben con mucha fuerza de 1963 a 1965 e inician una nueva caída: simultáneamente con ésta se inicia la desestabilización de las bolsas que ya duraría 17 años, y esa desestabilización se inicia con una caída del DJI del 25%. 4) Las materias primas vuelven a recuperar todo lo perdido y ahí ya sí, se inicia una recesión: la de 1969-1970.

Gráfico II

De modo que lo que se ve es lo siguiente. Que, desde el inicio de la caída del precio de las materias primas de 1965-1968 hasta el inicio de la recesión pasan casi cuatro años (retraso que cae dentro de lo que es mi tesis central) y que, en el intermedio (años 1968-1969) se produce la recuperación casi total de lo perdido, antes de que se inicie la recesión de 1969-1970. Un movimiento de características similares se produce entre 1984 y 1988, con dos hechos posteriores muy conocidos: el crac de Bolsa de octubre de 1987 y la recesión de 1990-1991.

Ese tipo de movimientos (fuerte bajada seguida de fuerte subida de precios de las materias primas) parece que estuvieran destinados a convocar el peor de los mundos: la bajada daña a los países productores de materias primas que son, principalmente, emergentes, e, inmediatamente después, la subida daña a las economías de los países desarrollados, casi sin tiempo para que los emergentes puedan recuperarse. Todo ello precede, según lo dicho a algunas de las recesiones más sonadas además de simultanearse con la desestabilización de las Bolsas. Y eso no augura nada bueno, tampoco esta vez.

Juan Ignacio Crespo

Estadístico del Estado y autor de “Como acabar de una vez por todas con los mercados”