El BCE mantiene su hoja de ruta pese a la guerra

El pasado jueves 10 de marzo, los mercados tenían los ojos puestos sobre la reunión del Banco Central Europeo, para algunos la más importante desde marzo de 2020, principalmente por la situación de la guerra en Ucrania y las implicaciones que podía tener sobre la economía europea. Sin ir más lejos, Christine Lagarde ya ha avisado que, desde el comienzo del conflicto, “los riesgos para las perspectivas económicas han aumentado sustancialmente”. Los últimos datos macroeconómicos evidencian que el actual contexto se quedará un tiempo con nosotros: la inflación estimada para este año en la Eurozona ha pasado del 3,2% de diciembre al 5,1% de este mes; mientras que el crecimiento para 2022 será del 3,7% frente al 4,2% de la última revisión. Con esto, y recordando las palabras de Mario Draghi en 2012 con su “haremos todo lo necesario”, el organismo ha expresado que “se tomarán las medidas necesarias para cumplir el mandato del BCE de buscar la estabilidad de precios y salvaguardar la estabilidad financiera”.

Aunque este escenario de inflación de más del 5% estimado por el banco central puede llegar a producirse, Gonzalo de Cadenas Santiago, director de análisis macroeconómico y financiero de MAPFRE Economics, cree que podría estar subestimado por “la errática en las previsiones anteriores, las implicaciones de la escalada en el conflicto entre Rusia y Ucrania y la subida de precios que ya se está contagiando a otros componentes”.

Han sido muchos meses de políticas acomodaticias y mensajes tranquilizadores por parte de la banquera central desde el estallido de la pandemia. No obstante, la vuelta al crecimiento vaticinaba un cambio de sesgo: los expertos descontaban que el organismo podría pisar el freno de las políticas monetarias a lo largo del 2022. Las reuniones de diciembre y febrero (en las que todavía Rusia no había entrado en territorio ucraniano) no cerraban la puerta a esta posibilidad y ya dilucidaban el fin de los estímulos.

Sin embargo, nadie anticipaba que la crisis diplomática en Europa del Este se tornaría a un conflicto de dimensiones inesperadas. Casi de forma automática, la presión internacional se tradujo en una guerra económica, con sanciones directas hacia Rusia que hace preguntarnos hasta qué punto será capaz su economía de aguantar. Pero más allá, los economistas esperaban ansiados la reunión de marzo del BCE, la cual parece haber sentado un precedente en medio de la tempestad de cara al futuro.

El plan de Lagarde sigue adelante

Pese al contexto convulso (y del que ya se están extrayendo los primeros datos para Europa en términos de recuperación e inflación), el plan de Lagarde de mantener la hoja de ruta de la última reunión de febrero sigue su curso: reducción del programa de compras y mantenimiento de los tipos de interés (por el momento):

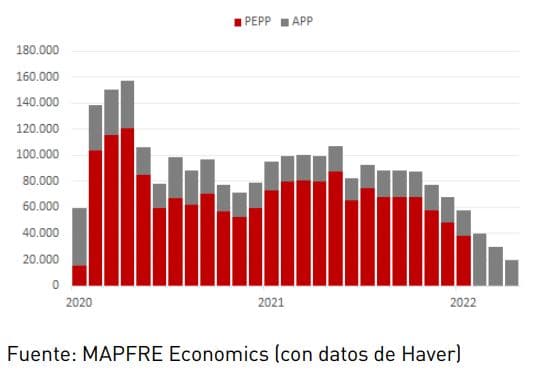

- Concretamente, la autoridad monetaria anunció una recalibración a la baja de las compras del programa APP: pasarán a comprar 40.000 millones en abril, 30.000 en mayo y 20.000 en junio para acabar definitivamente con las compras en el tercer trimestre (siempre y cuando los datos y perspectivas económicas no se debiliten).

- Asimismo, el Programa de Compras por la Pandemia (PEPP, por sus siglas en inglés) finaliza su curso este mismo mes: ha sumado hasta la fecha un total de 1,677 billones de euros para adquirir deuda corporativa y soberana, aunque dicha cifra podría alcanzar los 1,85 billones. Sin embargo, la reinversión al vencimiento se mantendrá al menos hasta finales de 2024.

- Respecto a los tipos de interés, Lagarde no ha querido adelantar medidas que pudiesen ser precipitadas, pero no ha cerrado la puerta a que se produzcan antes de que acabe el año. En estos momentos, los tipos de interés se mantendrán constantes (0% en operaciones principales de financiación y -0,5% en facilidad de depósito).

- En cuanto a las operaciones de financiación de largo plazo (TLTRO), en su tercer formato se mantienen según el calendario, cuya finalización está programada para junio, asegurando que el vencimiento de estas no obstaculice la transmisión fluida de su política monetaria. Por último, y motivado por “el entorno de gran incertidumbre provocado por la invasión rusa de Ucrania”, el BCE decidió prorrogar la línea de repos del Eurosistema para bancos centrales (EUREP) hasta el 15 de enero de 2023.

Gráfica 1: Compras mensuales de PEPP y APP

Con todo esto, y de cara a las siguientes reuniones, se espera un BCE más ‘hawkish’ de lo esperado. De hecho, desde MAPFRE Inversión apuntan que, tras el ajuste en las previsiones de crecimiento e inflación para este año, el mercado ya estaría descontando una subida de tipos en septiembre.

Aun así, la emisión de bonos por parte del BCE no habría llegado del todo a su fin. Partiendo de un panorama para la inflación que no era bueno antes del conflicto, ahora, con el corte del suministro de petróleo y de al menos parte del gas natural, los precios de estos han ganado nuevo impulso en los mercados mundiales al reducirse la oferta. MAPFRE Economics, en su actualización de política monetario, cree que muchos países están tratando de reequilibrar sus fuentes de energía, y esa presión en la demanda se traslada a los precios, para beneficio de los países productores. Por ello, la Unión Europea dejó entrever una posible compra masiva de bonos para financiar un mayor gasto en defensa y productos energéticos y paliar así los efectos más negativos.

¿Qué podemos esperar en los próximos meses?

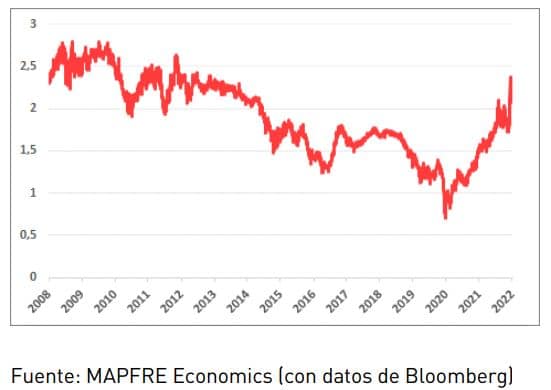

El director de análisis macroeconómico y financiero avisa que el alza en los precios y la revisión a la baja de la actividad económica “dificulta no solo el cronograma del BCE, sino el propio imperativo de estabilidad de precios”.

Gráfica 2: Expectativas de la inflación

Gonzalo de Cadenas-Santiago explica además que “la línea de política monetaria conduciría hacia unas condiciones financieras más estrictas bajo el paraguas de una política fiscal todavía laxa”. No obstante, recalca que la línea de salida de dichas políticas “continuaría siendo acomodaticia”, produciéndose al mismo tiempo un “endurecimiento monetario global” en el corto plazo.

No obstante, y de vueltas a “un momento Trichet”, la posibilidad de ubicar tanto el balance como los tipos de interés en el terreno neutral a lo largo del ciclo de normalización actual podría desembocar, según MAPFRE Economics, “en un evento de dominancia fiscal que muy posiblemente terminaría con la hoja de ruta propuesta”.