Hartnett dice "el dólar ha comenzado su cuarto mercado bajista de los últimos 50 años"

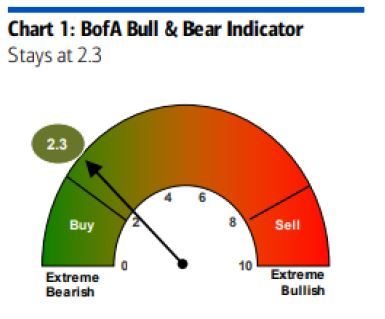

Una semana mas el indicador de sentimiento de Bank of America se mantiene en los 2.3 puntos.

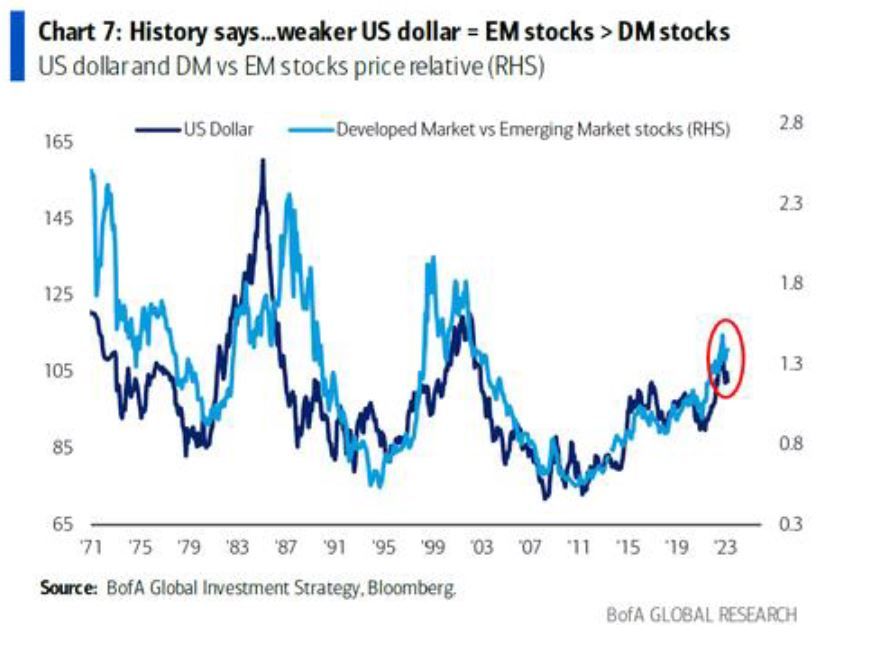

En octubre de 2022, justo cuando el dólar estaba alcanzando lo que, según algunas medidas de fortaleza de FX, era un máximo histórico, Michael Hartnett de BofA presentó sus dos operaciones principales para 2023, que se resumieron en el siguiente par simbólico: " compre humillación de mercados emergentes, vender la arrogancia estadounidense" , o dicho de otro modo, comprar mercados emergentes, vender en corto el USD.

Casi exactamente medio año después, parece que el intercambio de Hartnett está comenzando a dar sus frutos, y como escribe el estratega jefe de inversiones de BofA en su última nota de, escribe que después de un año de tremendo ascenso, la última era del USD fuerte ha terminado y, de repente, "el nuevo tema favorito de todos... la degradación del dólar estadounidense; US$ -11% desde septiembre, oro >$2k, bitcoin >$30k ; tema secular derecho (déficit, deuda, geopolítica)." Entonces, a medida que el dólar estadounidense entra en su "cuarto mercado bajista de los últimos 50 años", esto es "oro alcista, petróleo, euro, acciones internacionales"... pero el pesimismo es tan alto en este momento, por lo tanto, el consejo táctico de Hartnett es buscar un rebote en las operaciones del dólar estadounidense después de que la Fed finalice el ciclo de alzas el 3 de mayo, antes de entrar completamente en corto en el dólar.

Al margen del mercado de divisas y de la operativa preferida de, Hartnett considera que la última "historia de la cinta" es la siguiente:

La inflación se desacelera, el ciclo de alzas de la Fed termina, las expectativas de recesión son universales, pero el bono a 30 años no puede caer por debajo del 3,6 % (media móvil de 200 días) porque ya hemos reducido un IPC del 8 % al 4 %, pero el mercado laboral aún no se ha desmoronado; El déficit del gobierno de EE.UU. crece demasiado rápido.

Sin embargo, a corto plazo, todo se reduce a una pregunta clave: recesión/aterrizaje forzoso o aterrizaje suave/sin aterrizaje, y esto es lo que Hartnett está analizando para determinar quién tiene la ventaja:

Los próximos 6 meses son “recesión vs recortes de la Fed”; los mejores indicadores de quién está ganando son los bonos HY, los constructores de viviendas, los semiconductores ... En otras palabras, HYG <73, XHB <70, SOX <2900 recesionario... pero si los niveles se mantienen, es un aterrizaje nulo/suave.

Echando un vistazo rápido a los últimos flujos de fondos semanales, se muestra más de lo mismo: reducción continua del riesgo de la tecnología (a medida que se benefician otros sectores de renta variable) compensada por entradas gigantescas en los mercados monetarios (de alto rendimiento) y bonos del Tesoro, a saber: $ 51.6 mil millones en efectivo , 43.900 millones a acciones, $2.300 millones a bonos, $0.500 millones a oro.

Efectivo: entrada de $ 538 mil millones en las últimas 8 semanas (más grande desde mayo de 2020 ); el catalizador ha sido la salida de 500.000 millones de dólares de los depósitos de los bancos comerciales en las últimas cinco semanas;

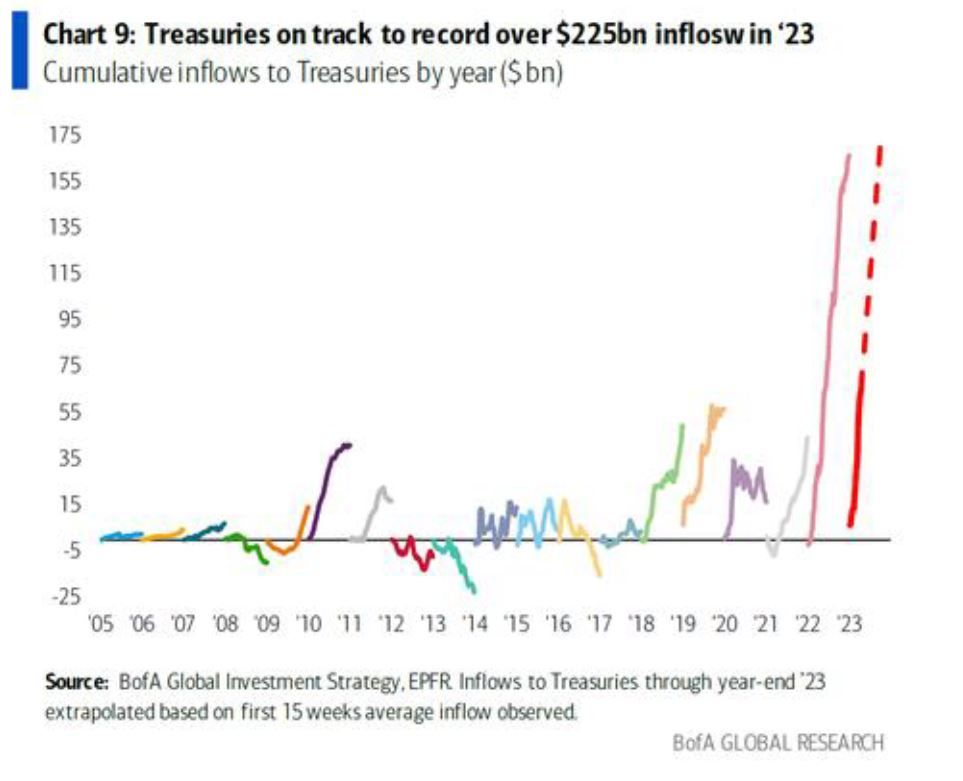

• bonos del Tesoro: entrada de 2200 millones de dólares; $ 65 mil millones de entrada YTD = el mejor comienzo de la historia

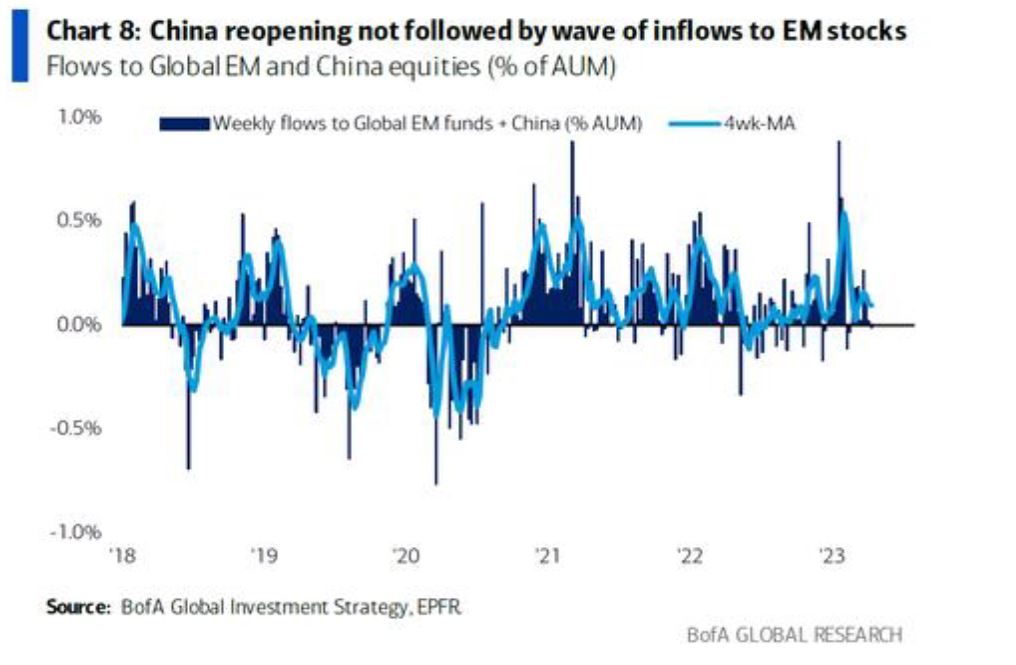

• Acciones: entradas a EE. UU. ($ 4900 millones), salidas de Europa ($ 1100 millones), Japón ($ 1000 millones), China ($ 500 millones); La reapertura de China simplemente no ha generado grandes flujos de entrada a China en los últimos 6 meses

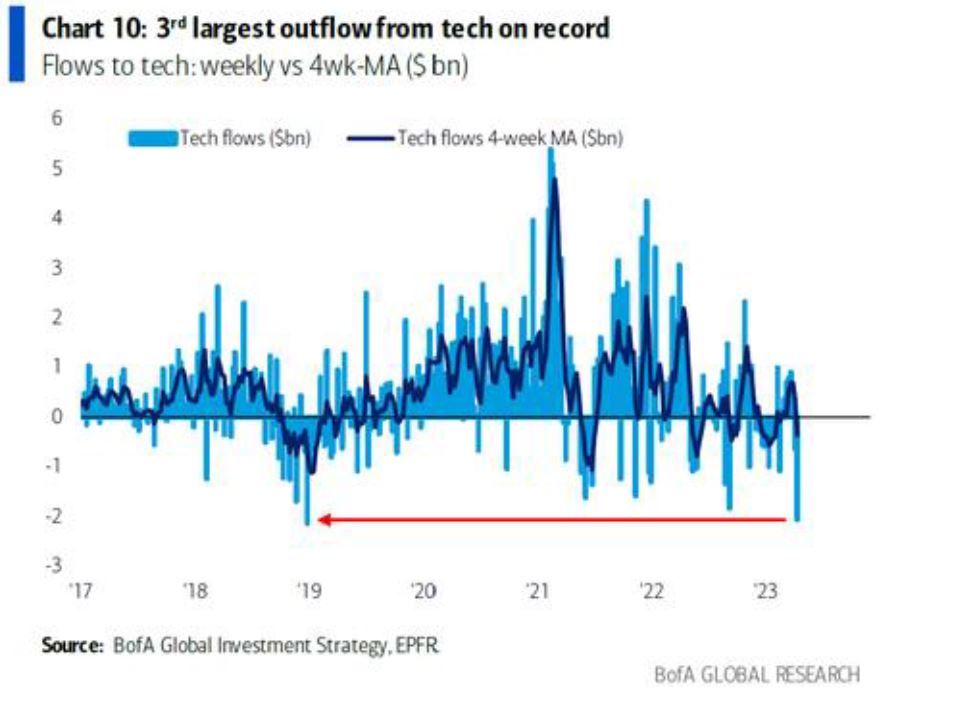

• Tecnología: mayor flujo de salida de tecnología desde diciembre de 2018 (USD 1800 millones), tercer mayor flujo de salida registrado

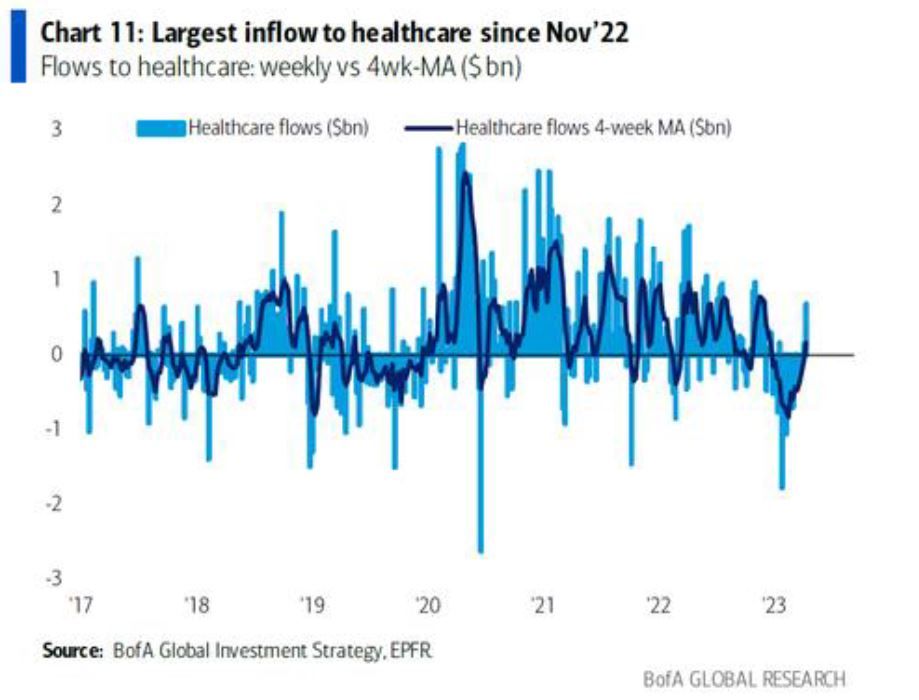

• Salud: primera entrada ($700 millones) en las últimas 12 semanas, la mayor desde el 22 de noviembre

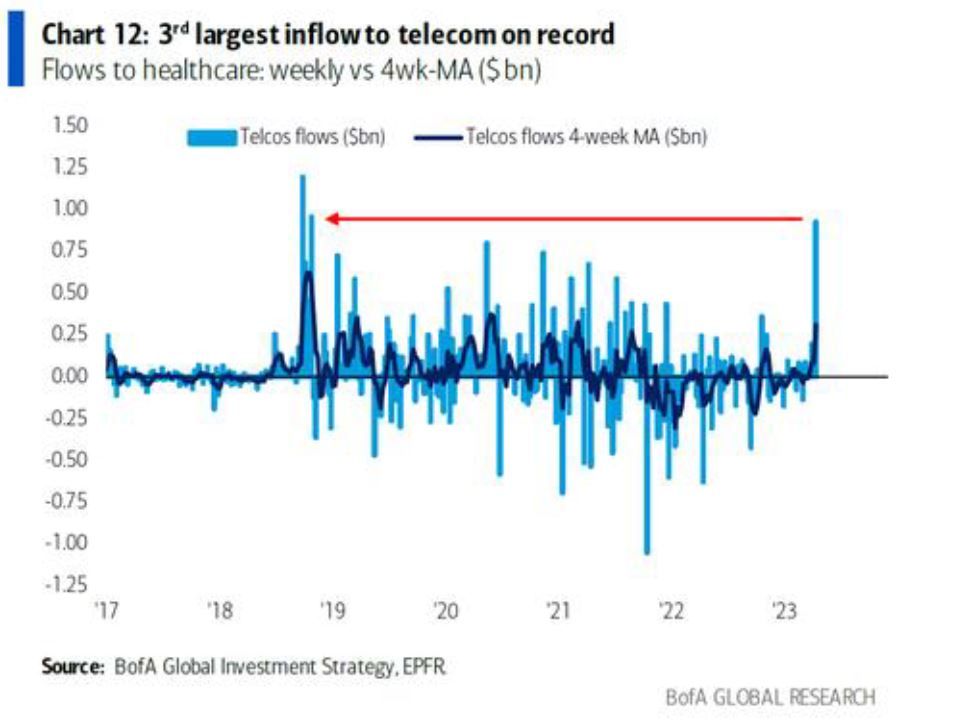

• Telecomunicaciones: mayor flujo de entrada desde septiembre de 2018 ($900 millones), el tercero más grande registrado

Volviendo a los mercados, Hartnett escribe que el implacables posicionamiento y el sentimiento bajistas, más los $ 5 billones de efectivo escondido en los mercados monetarios siguen siendo “los mejores amigos" para activos de riesgo, especialmente las acciones.

Como tal, Hartnett sigue siendo un " oso paciente " (en un mundo de osos impacientes) y repite su reciente cita desvanecer el SPX en el rango 4100 - 4200, y que la asignacion táctica de hoy está en los CMBS en dificultades y los bancos regionales, es decir, los dos sectores más en corto .

Mientras tanto, los puntos de vista del "panorama general" de Hartnett permanecen sin cambios: ahora vivimos en una nueva era de guerra, aislacionismo geopolítico, populismo, exceso fiscal, intervención estatal, regulación, redistribución en la década de 2020.

La inflación resultante del 3-4 % significa tasas de interés del 3-4 %, una devaluación del dólar estadounidense del 20 % (de ahí el mercado bajista del USD), todo lo cual lleva a un mísero rendimiento máximo del 3-4 % del crédito y las acciones a medio plazo.

Luego, Hartnett les recuerda a los lectores su asignación de activos preferida, que es larga 25/25/25/25 (acciones, bonos, materias primas y efectivo) con énfasis en efectivo, oro, materias primas, EAFE/EM, pequeña capitalización, industriales, bancos.

¿Cómo puede verse afectada su asignación de cartera preferida? Bueno, puede haber sorpresas alcistas, con una lista de posibles sorpresas alcistas a continuación...

• Finaliza la guerra Rusia/Ucrania/OTAN,

• inmigración + ChatGPT = volver a la desinflación,

• carrera armamentista en gasto tecnológico,

• nueva cultura de "rescate" fiscal = sin recesión,

• ¿Por qué vender cuando los políticos entran en pánico tan fácilmente?

• acciones menos peligrosas que los bonos.

... o, peor aún, sorpresas bajistas: y una lista de sorpresas bajistas...

• aterrizaje forzoso después del feroz endurecimiento de la Fed y 430 aumentos de tasas,

• los mayores eventos de crédito establecidos para la banca en la sombra y la deuda del gobierno,

• intervención estatal = menor productividad, ganancias corporativas,

• próximo conflicto China/Taiwán/Estados Unidos,

• los alcistas deben esperar hasta que el mercado de bonos obligue a YCC a la Fed.

Aparte del corto y mediano plazo, en última instancia, solo tres cosas importan para el mercado a largo plazo:

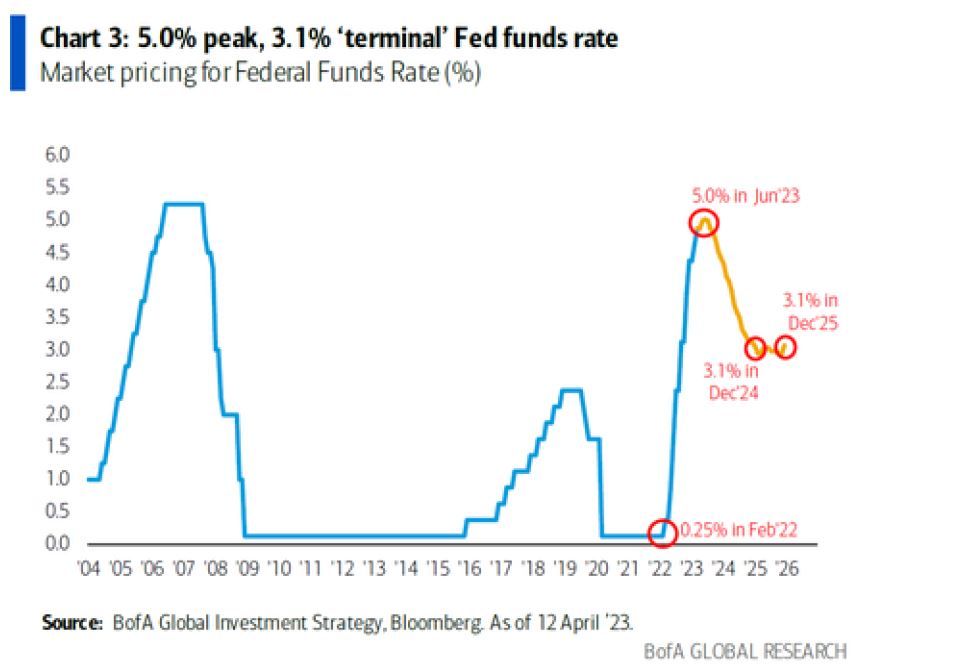

Sobre la Fed: última subida de tipos el 3 de mayo, luego el mercado descuenta recortes de 190 pb en los proximos 18 meses.

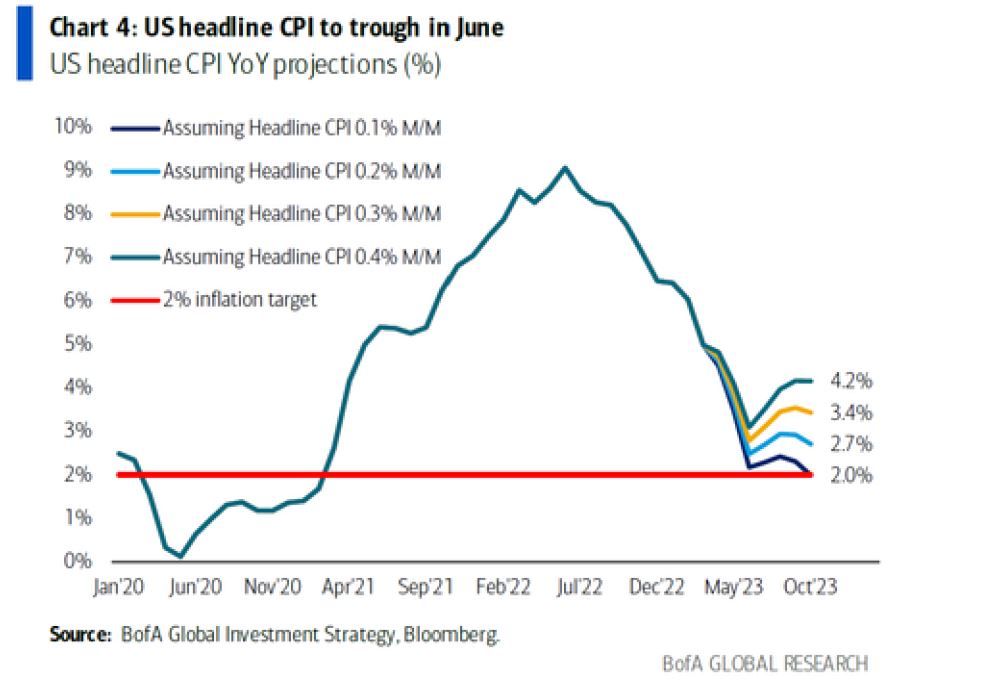

...con riesgos inmediatos para la perspectiva de recorte alcista de la Fed, el IPC general se desploma en junio y los precios de la gasolina en EE. UU. en máximos de 5 meses.

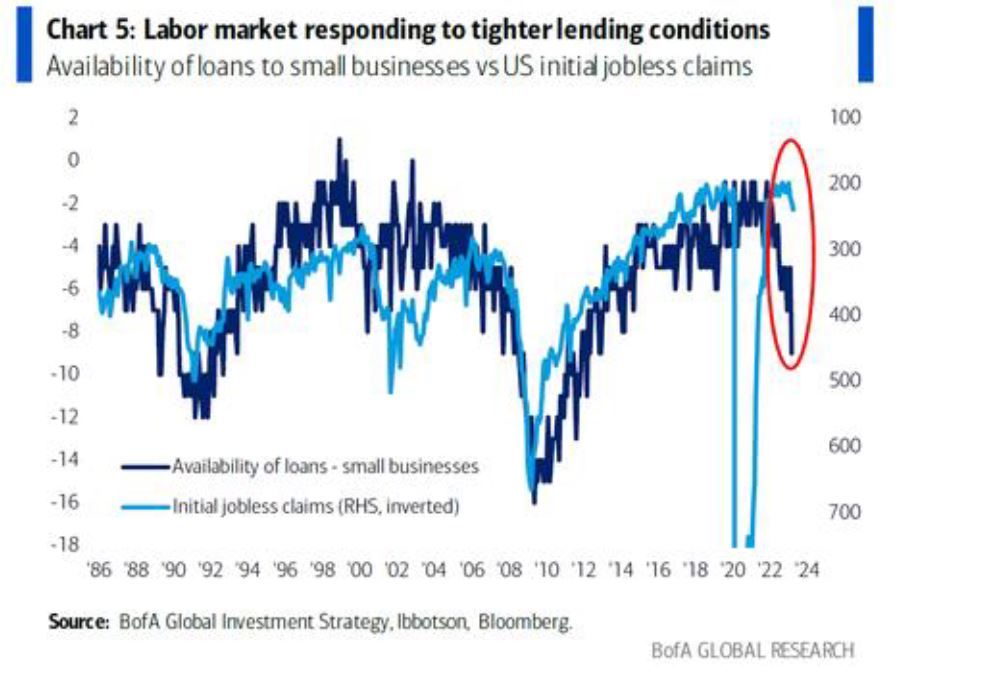

Sobre la recesión: atropello bancario, pero reducción de $ 105 mil millones en préstamos de bancos comerciales en las últimas 2 semanas, la encuesta de pequeñas empresas de EE. UU. muestra un gran endurecimiento en las condiciones crediticias y las solicitudes de desempleo aumentaron de 200 mil a 240 mil en las últimas semanas (> 300 mil en recesión)

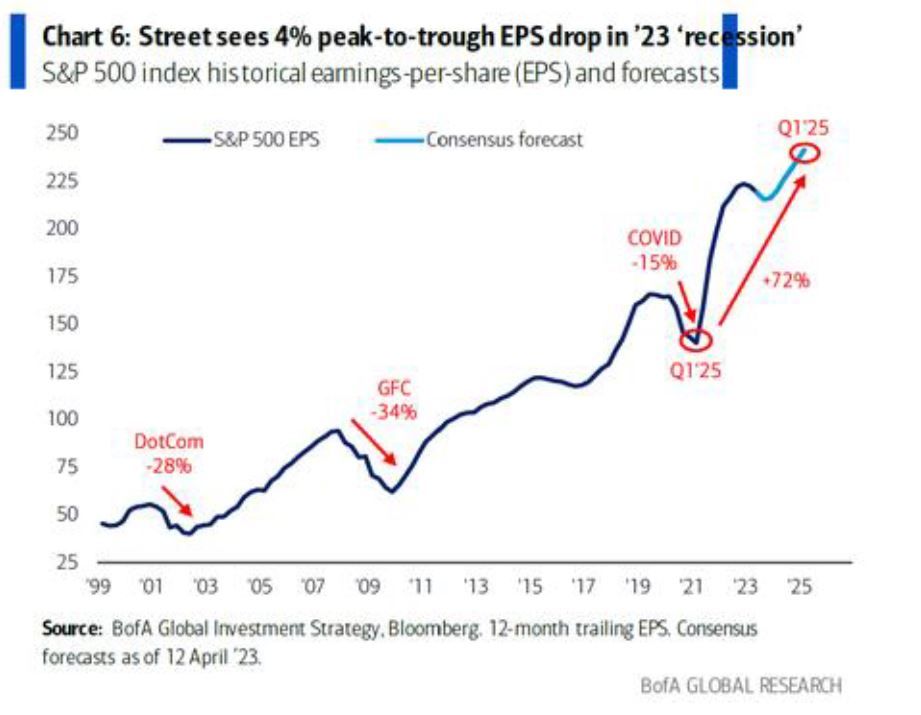

Sobre las ganancias: este es un caballo muerto, pero el ciclo actual sigue siendo un gran valor atípico en términos de cambios de EPS: considere que S&P 500 EPS de pico a valle disminuye durante DotCom -28%, GFC - 34%, COVID -15% todavía el consenso pronostica un pequeño recorte de -4% ($ 224 a $ 216) en la más mansa de las recesiones en el 23 , y luego un aumento renovado en EPS a $ 242 para el 1T25 ( un 72% más desde el mínimo de Covid del 1T21 );

Si bien la verdadera resiliencia de las EPS refleja el monstruoso crecimiento del PIB nominal, Hartnett advierte que todos los indicadores principales apuntan a una recesión más profunda de los EPS, y el Modelo de crecimiento de las EPS globales de BofA sugiere una EPS de -16 % interanual para el 23 de agosto.

Volviendo al tema central de su última nota, a saber, la próxima era de debilidad secular del USD, Hartnett dice que los problemas del dólar están impulsados por

• i) Déficit federal de EE. UU.: $ 1,8 bn últimos 12 meses, 6,5% del PIB;

• ii) la fecha límite de la deuda de EE. UU. se acerca con un déficit presupuestario de $ 378 mil millones en marzo, lo que reduce los saldos de efectivo a solo $ 109 mil millones, lo que significa que el gobierno de EE. UU. está en camino de quedarse sin efectivo para el 4 de julio (mostraremos en breve por qué ese no es el caso);

• iii) el aumento de las probabilidades de impago de la deuda de EE. UU . a 5 años en 45 pb frente a los 15 pb de hace un año;

• iv) la crisis bancaria de EE. UU. significa que el dólar de EE. UU. es menos un 'refugio seguro';

• v) el argumento del 'petroyuan' cobra fuerza ya que la guerra ha estado obligando a los países a realizar transacciones en monedas alternativas;

• vi) China y Japón reducen las tenencias del Tesoro, los extranjeros poseen $ 7,4 billones en bonos del Tesoro.

Finalmente, si la caída del dólar significa el final del comportamiento superior de EE. UU., la conclusión lógica es... invertir en el mercado global, y así es como Hartnett negociaría tal rotación:

• 1. Tipos de interés: las acciones de "valor cíclico" fuera de EE. UU. superarán a las acciones de "crecimiento secular" de EE. UU. en un contexto de tasas más altas, especialmente bancos en Europa, Japón y mercados emergentes.

• 2. Dólar estadounidense: en el cuarto mercado bajista de los últimos 50 años,

• 3. China: reapertura = mayor crecimiento de China,

• 4. Mercados emergentes: dólar débil, pico de los fondos federales, China más fuerte... combinación perfecta para mercados emergentes... los riesgos geopolíticos son reales pero hay muchas acciones de la UE y Japón para jugar.

• 5. Tecnología = 40 % del mercado de valores de EE. UU. frente a 20 % en mercados emergentes, 14 % en Japón, 7 % en Europa; reducción de la calificación impulsada por la regulación, la penetración, las tasas bien encaminadas,

• 6. Recompras: el impuesto sobre las recompras aumentará aún más, lo que reducirá el gran impulsor de $ 8 billones del rendimiento superior de EE. UU.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.120 M€ gestionados, asesorados o administrados, de más de 126 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.