RETORNO TOTAL PARA EL ACCIONISTA

En este articulo se analizaran todas las variables que influyen en la rentabilidad que obtienen los inversores en acciones.

El valor de las acciones de una empresa se determina en teoría por las expectativas sobre su flujo de caja libre futuro.

· El rendimiento total para los accionistas (TSR) se considera como el cambio en el precio de las acciones, sumado a cualquier efectivo pagado a los accionistas durante un período.

· Las expectativas de los inversores son influenciadas por factores tanto internos como externos, como el crecimiento de las ventas, los márgenes operativos, el crecimiento económico, la inflación y el coste del capital.

· El artículo se centra en examinar las fuentes de TSR y vincularlas con principios económicos subyacentes, con el objetivo de crear un vínculo entre la teoría y la práctica.

· Se hace énfasis en las trampas de valor, que se refieren a acciones de empresas aparentemente infravaloradas, pero con factores que indican un desempeño por debajo de la media.

· Se señala que pocos inversores obtienen el TSR de empresas que pagan dividendos y se desmiente la percepción común de que los dividendos contribuyen a la acumulación de capital.

· El marco proporciona a los inversores una lista de verificación de factores y herramientas para evaluarlos, así como una forma de descomponer los rendimientos pasados para identificar sus impulsores.

El artículo explica detalladamente el cálculo del Rendimiento Total para los Accionistas (TSR).

La fórmula para el cálculo del TSR se expone como:

TSR=Apreciación del precio+(1+ Apreciación del precio) × Rentabilidad por dividendo

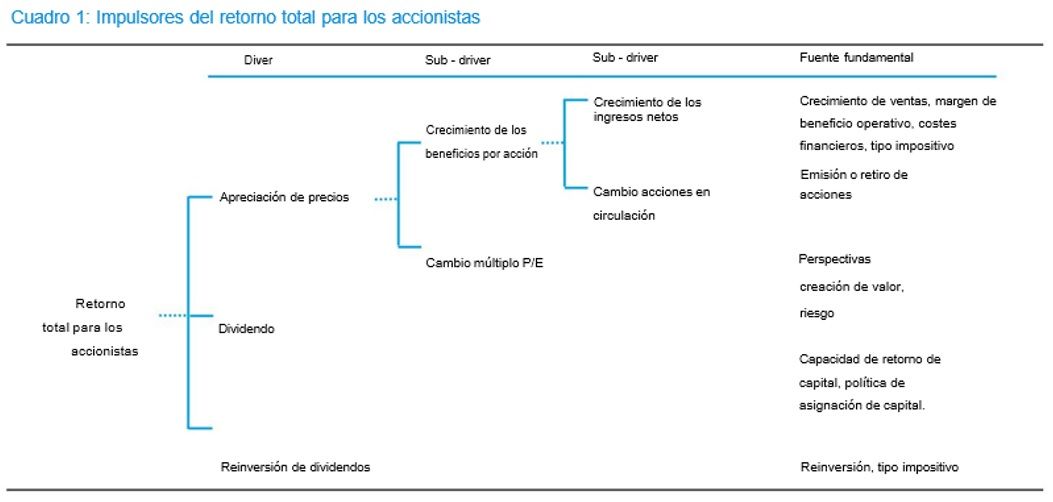

Se destaca que la apreciación del precio refleja el crecimiento de los beneficios por acción (EPS o BPA) combinado con el cambio en el múltiplo precio-ganancias (P/E). Además, el crecimiento de los EPS integra el cambio en los ingresos netos y el cambio en las acciones en circulación. Mientras tanto, los dividendos reflejan la capacidad y propensión de la empresa para devolver capital a los accionistas, y las recompras de acciones también se utilizan con este fin.

Sin embargo, se señala que la capacidad de un inversor para ganar el TSR requiere la reinversión total de los dividendos en acciones adicionales, lo cual es factible solo para un pequeño porcentaje de inversores. De hecho, la mayoría de los inversores suelen considerar que las variaciones de precios y los dividendos son componentes separados y no relacionados de la rentabilidad total.

El Cuadro 1 del artículo resume los impulsores del TSR y sus fuentes fundamentales, proporcionando un marco y datos para analizar cómo podrían cambiar con el tiempo.

La fórmula parece sencilla, pero vamos a profundizar para demostrar que realmente lo que más valor aporta al inversor es la apreciación del precio. Lo haremos con dos escenarios.

Imaginemos que poseemos 100 acciones de una compañía que cotiza a 200€ y la compañía declara un dividendo de 4€ por acción.

En el primer escenario, simplemente recibimos el dividendo en efectivo, por lo que tendremos 100 acciones valoradas al precio ex dividendo 196€ (196 * 100 acciones) y los 400€ cobrados en efectivo. TOTAL 20.000€

En el segundo escenario, reinvertiremos el dividendo en acciones adicionales, (400€ / 196€) lo que nos añadiría 2,0408 acciones de la compañía y acumularemos en total 102,04 acciones por un importe de 20.000€.

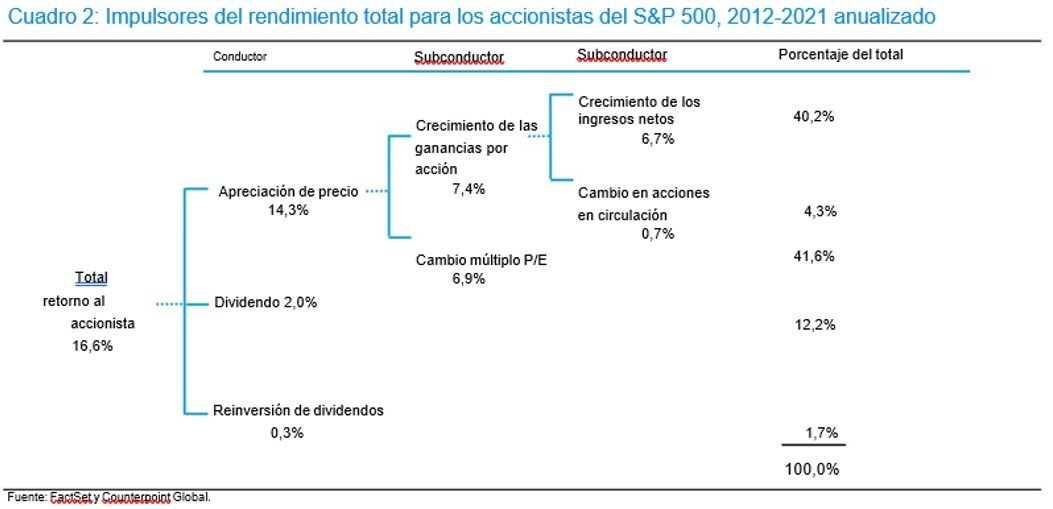

Si lo que realmente buscamos con nuestra inversión es la apreciación del capital lo óptimo seria reinvertir en acciones en lugar de optar por el dividendo en efectivo, en el siguiente grafico se puede observar que, en la última década, el 86,1% del total del retorno ha sido impulsado por la apreciación del precio (vía crecimiento de beneficios, reducción del N.º de acciones en circulación y expansión de múltiplo)

1. Crecimiento de beneficio neto:

Bº NETO = EBIT – Interest Expense = gastos financieros – Taxes = impuestos

· Evaluar si el crecimiento de las ventas está aumentando o disminuyendo. Obtener una idea realista del mercado total (TAM). Se debe pensar en TAM no como el agregado de un mercado sino más bien como la porción del mercado en la que una empresa puede atender mientras crea valor. El TAM es el número de clientes potenciales multiplicado por el ingreso promedio por cliente.

· Analizar la estructura del pasivo. La estructura de costes de una empresa determina el margen de beneficio operativo. El margen de beneficio operativo agregado para las empresas del S&P 500 promedió el 14% en los últimos 10 años. El apalancamiento operativo, es decir, la variación en el beneficio operativo en función del cambio en las ventas también es crucial. Las empresas con estructuras de costes fijos elevados tienden a tener un apalancamiento operativo sustancial.

· Analizar si los costes financieros netos y los tipos impositivos (gastos por intereses - ingresos por intereses) están aumentando o disminuyendo.

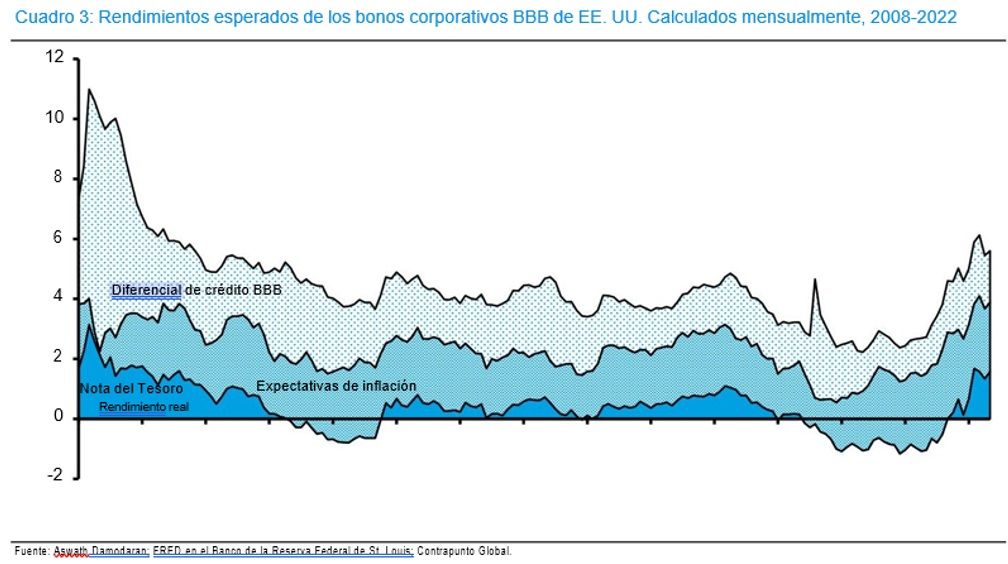

El coste de la deuda aparece en el estado de resultados como gasto por intereses. El Cuadro 3 muestra el coste de la deuda de los bonos corporativos estadounidenses BBB desde agosto de 2008 hasta 2022. BBB es la calificación más baja que califica como grado de inversión. El coste, o rendimiento esperado, comienza con el rendimiento real del bono del Tesoro estadounidense a 10 años y luego suma las expectativas de inflación y el diferencial crediticio. El diferencial de crédito o prima de riesgo es el rendimiento que los tenedores de bonos exigen sobre los bonos del Tesoro para compensarlos por el riesgo.

Los tipos de interés y los rendimientos de los bonos corporativos cayeron durante el período que medimos para calcular el TSR para el S&P 500. Además, muchas empresas mantuvieron efectivo que generó ingresos por intereses, y la relación deuda/capital total disminuyó modestamente para las empresas públicas en los EE. UU. El resultado es que el margen antes de impuestos aumentó para el conjunto de empresas del S&P 500 durante la década que analizamos. Hay que destacar que actualmente el rendimiento de este tipo de bonos a escalado hasta niveles no vistos desde la crisis financiera, concretamente alcanzando niveles superiores al 6%.

Otro factor determinante para analizar el crecimiento del beneficio neto es la tasa impositiva, en el siguiente grafico se puede observar la evolución de dicha tasa:

La disminución de los costes financieros y de los impuestos permitió a las empresas del S&P 500 aumentar su beneficio neto a una tasa del 6,7%, al mismo tiempo que el EBIT creció un 5,6%. Durante el período que medimos, los gastos por intereses e impuestos como porcentaje de los ingresos operativos pasaron de aproximadamente el 32 al 24%. De hecho, los gastos por intereses y los impuestos han disminuido constantemente desde 1980, lo que ha permitido que el beneficio neto crezca más rápido que el EBIT durante ese tiempo.

2. Cambio en acciones en circulación: Los beneficios por acción (BPA o EPS) equivalen a el beneficio neto dividido por las acciones en circulación, por lo que es vital analizar la variación en el N.º de acciones. Las compañías con beneficio neto negativo minoran el impacto cuantas más acciones en circulación existan, mientras menos acciones existan más les perjudica.

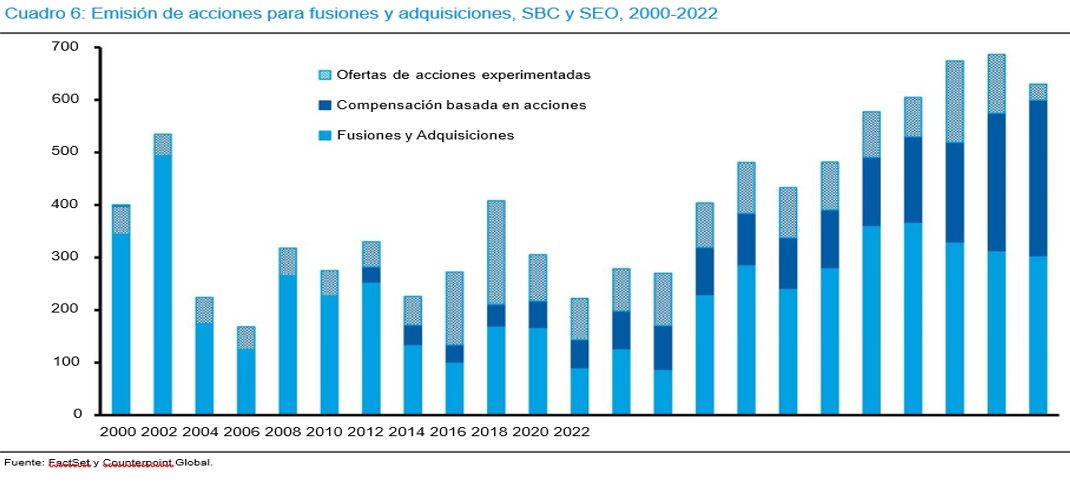

Las empresas emiten acciones para fusiones y adquisiciones (M&A), para compensación basada en acciones (SBC) y ampliaciones de capital. Las empresas retiran acciones principalmente mediante recompras de acciones. Desde 2000, las empresas públicas de Estados Unidos han emitido menos acciones de las que han retirado. Por lo que el número total de acciones en circulación ha disminuido.

Como se puede observar en el grafico superior la mayoría de las emisiones de acciones son para operaciones corporativas y compensación en acciones (SBC).

En cuanto a las acciones corporativas hay que destacar que si la compañía compradora tiene un PER superior a la vendedora hará aumentar sus EPS o BPAs y viceversa, PER inferior repercutirá negativamente en los EPSs. Lógicamente lo importante de este tipo operaciones no es el impacto de los beneficios por acción en el corto plazo, sino evaluar la diferencia entre las posibles sinergias y la prima pagada.

La compensación basada en acciones o SBC ha ido aumentando anualmente, pasando en 2006 a suponer el 0,2% de las ventas al 1,3% de las ventas en 2022. El % sobre las ventas tiende a ser mayor en compañías pequeñas y con poca trayectoria, este es un factor que tendremos que considerar como salida de caja a la hora de calcular el Flujo de caja libre (FCF).

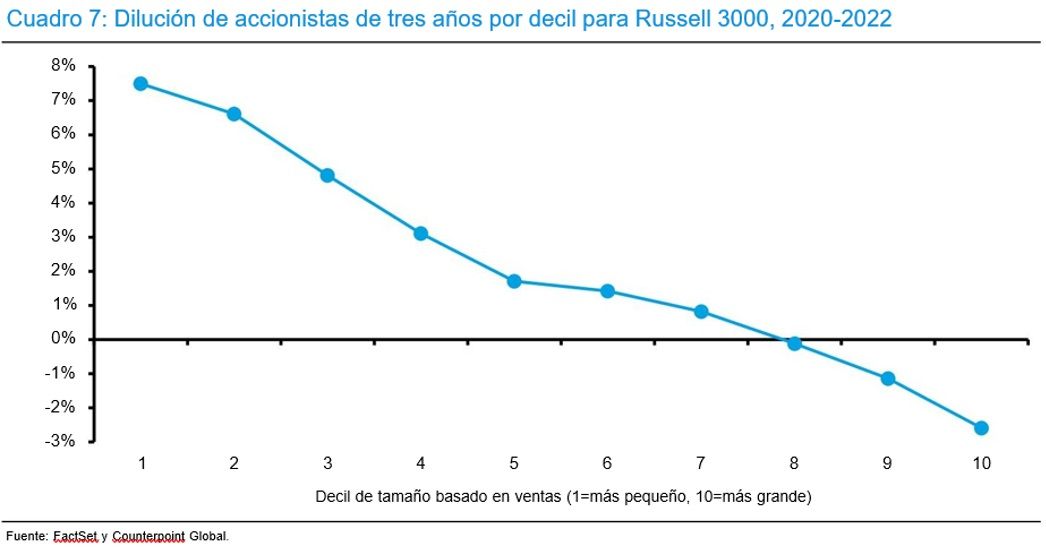

En cuanto a las ampliaciones de capital son las pequeñas compañías las que más diluyen a sus accionistas, mientras que las grandes compañías concentran a los accionistas a través de recompras. En el siguiente grafico se puede observar la dilución de accionistas del Russell 3000.

Como se puede observar los accionistas de las compañías pequeñas vieron su participación diluida en más de un 7%.

Las recompras de acciones son una manera de devolver capital a los accionistas como pueden ser los dividendos. Pero a diferencia de los dividendos, que trata a todos los accionistas por igual, en la recompra de acciones dependerá del precio de recompra, lo ideal sería que solo se recompran acciones cuando la compañía cotice por debajo de su valor razonable.

Lamentablemente un % alto de las recompras se realiza con el objetivo de minimizar el impacto dilución de las SBS, este es un dato importante de analizar y ver si los directivos financieros y gerentes son buenos asignadores de capital.

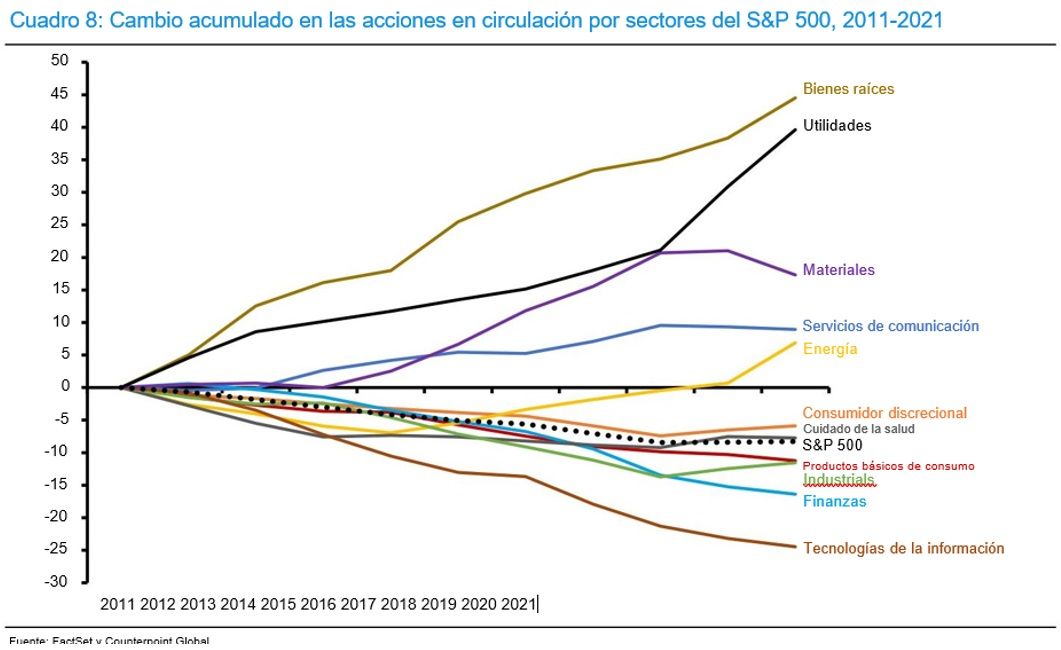

En el siguiente grafico analizaremos la evolución del número de acciones en circulación de las compañías que componen el S&P 500 durante los años 2011-2021. En general, las acciones se redujeron y la reducción contribuyó con 0,7 puntos porcentuales a la TSR del S&P 500 del 16,6 por ciento anual durante ese período.

Los resultados revelan una amplia gama de resultados. Las acciones en circulación subieron casi un 45% en el sector inmobiliario, pero cayeron alrededor de un 25% en el de tecnología de la información. Comprender la emisión o reducción de acciones puede proporcionar información sobre la relación entre los ingresos netos y el crecimiento de los EPS (principal driver del retorno del accionista).

No hay evidencia de que aumentar los EPS a través de recompras cree valor para los accionistas. El cambio en los EPS y la creación de valor son conceptos separados y un aumento en las EPS no debe usarse como indicador de la creación de valor.

De hecho, la presunción de que las recompras siempre aumenta las ganancias por acción es errónea. La imagen común es que los ingresos netos se dividen entre menos acciones y, por lo tanto, automáticamente conducen a un aumento en las EPS. Este análisis simplista ignora el hecho de que la empresa tiene que financiar la recompra, ya sea con exceso de efectivo o deuda adicional. El exceso de efectivo genera ingresos por intereses y la deuda conlleva gastos por intereses. Como resultado, las recompras afectan los ingresos netos, así como las acciones en circulación.

El impacto de una recompra en las EPS es una función del “earnings yield” el inverso del PER y la tasa después de impuestos, ya sea sobre los ingresos no percibidos por el exceso de efectivo o el gasto adicional de la deuda utilizada para financiar la recompra. Si el “earning yield” es mayor que la tasa después de impuestos, las recompras aumentan los beneficios por acción.

A continuación, se presentan algunas cifras que muestran cómo han cambiado en los últimos años los cálculos para las recompras financiadas con deuda.

En julio de 2020, el rendimiento después de impuestos de la deuda BBB, suponiendo una tasa impositiva del 20 por ciento, estaba por debajo del 2%. Esto significa que una recompra de una acción con un E/P de 2 o más, equivalente a un PER de 50, aumentaría el EPS. El PER del S&P 500 en ese momento era de alrededor de 25.

A principios de octubre de 2023, el rendimiento después de impuestos de la deuda BBB era del 4,9 por ciento, lo que significa que solo las recompras de acciones con un E/P de 4,9 o más, o un múltiplo P/E de 20,4 o menos, aumentarían los EPS.

La emisión o retirada de acciones puede ser positiva, neutral o negativa para los accionistas actuales. En conjunto, las empresas que tienen una emisión neta de nuevas acciones proporcionan TSR más bajos que aquellas que retiran acciones. Usar cambios en los EPS para medir el impacto de las decisiones relativas al capital no es óptimo. Pero parece ser lo que muchas empresas hacen en la práctica y lo que muchos inversores consideran. La atención debe centrarse en el valor económico, que busca evaluar si el beneficio de los flujos de efectivo futuros excede el coste de emitir acciones.

Expansión o reducción del múltiplo. El múltiplo PER, o cualquier otro múltiplo, es una abreviatura del proceso de valoración. El valor de un activo financiero es igual a los flujos de efectivo que generará el activo descontado al presente a una tasa adecuada. Dentro del PER, el “precio” refleja un flujo de flujos de efectivo durante muchos años en el futuro, mientras que los “beneficios” suelen ser una instantánea de las ganancias pasadas, actuales o inminentes. Cuando un múltiplo PER es justificadamente alto, el precio captura muchos años de resultados futuros, mientras que los beneficios consideran resultados sólo en el corto plazo.

Si bien nos centramos en los múltiplos PER, las ideas que analizamos son relevantes para otros múltiplos, incluido el precio/ventas y valor de la empresa EV/EBITDA.

Los flujos de caja y el tipo de descuento son los aspectos más importantes a la hora de realizar una valoración. Puedes pensar en el valor de la empresa en dos partes: el valor actual y el valor presente de las oportunidades de crecimiento. El valor actual supone que la empresa podrá mantener sus ganancias en el futuro mientas el PVGO (present value growth opportunities) refleja el diferencial positivo entre la rentabilidad que obtendrán respecto al capital invertido (ROIC) y el coste promedio del capital (WACC).

Lo veremos con un ejemplo, supongamos que la empresa no planea realizar nuevas inversiones en el futuro por lo que la valoración dependerá de su situación actual y que podrá mantenerla en el futuro, en nuestro ejemplo, a perpetuidad. Valor a perpetuidad lo obtendríamos de dividir los beneficios entre el coste del capital. Si los beneficios fueran de 100€ y el WACC de un 8%, el valor a perpetuidad sería de 1.250€ (100€ / 8%) y el PER de 12,5 (1 / 8%).

La segunda parte del múltiplo es la tasa de descuento, o una estimación del coste del capital. El concepto esencial es que el coste del capital es una medida del coste de oportunidad. Eso significa que las condiciones del mercado son un determinante importante del múltiplo PER.

El WACC de una empresa refleja la combinación de capital y deuda que utiliza para financiar su negocio y el coste de cada uno. A diferencia del coste de la deuda, que es explícito, debemos estimar el costo del capital. Un enfoque es comenzar con una tasa de rendimiento libre de riesgo, donde el rendimiento del bono del Tesoro a 10 años sea un indicador estándar, y agregar una prima de riesgo de acciones (ERP). Este es el rendimiento adicional que los inversores en acciones exigen para poseer un activo más riesgoso que los bonos del Tesoro.

En el siguiente grafico se puede observar el PER sin crecimiento para el S&P 500 desde 1963 hasta el final del tercer trimestre de 2023 utilizando las cifras de Damodaran. El mínimo fue de 5,1 en 1981 y el máximo de 17,7 en 2020. Este es el múltiplo apropiado suponiendo que las ganancias son sostenibles y que no hay oportunidades para realizar inversiones que obtengan un rendimiento superior al coste del capital.

Ahora consideremos el PVGO. Las empresas realizan inversiones que crean valor y el mercado lo reconoce en su valoración. El siguiente grafico muestra una estimación del PVGO como porcentaje del valor del S&P 500 de 1963 a 2023. El promedio es del 35 por ciento y alrededor del 95 por ciento de las observaciones están entre el 10 y el 60 por ciento. Dicho de otra manera, en promedio un poco menos de dos tercios del precio del mercado de valores es atribuible al valor sin crecimiento y un poco más de un tercio proviene del PVGO.

Podemos profundizar en los tres impulsores del PVGO: el diferencial entre el ROIC y el WACC, la magnitud de la inversión y el período de ventaja competitiva (CAP), o durante cuánto tiempo una empresa puede encontrar y financiar inversiones que tengan un diferencial positivo La fórmula simplificada para estimar el PVGO es la siguiente:

Valor presente de las oportunidades de crecimiento = (ROIC - WACC) * Inversión * CAP / WACC * (1 + WACC)

El primer punto importante es que, si el diferencial entre ROIC y WACC es cero, el valor del PVGO es nulo y el múltiplo PER sin crecimiento refleja todo el valor del negocio. Estimamos que las empresas del Russell 3000, excluyendo las financieras y las inmobiliarias, tuvieron en conjunto un ROIC del 12,4 por ciento y un WACC del 8,7 por ciento en 2022. Su inversión fue de 1,1 billones de dólares.

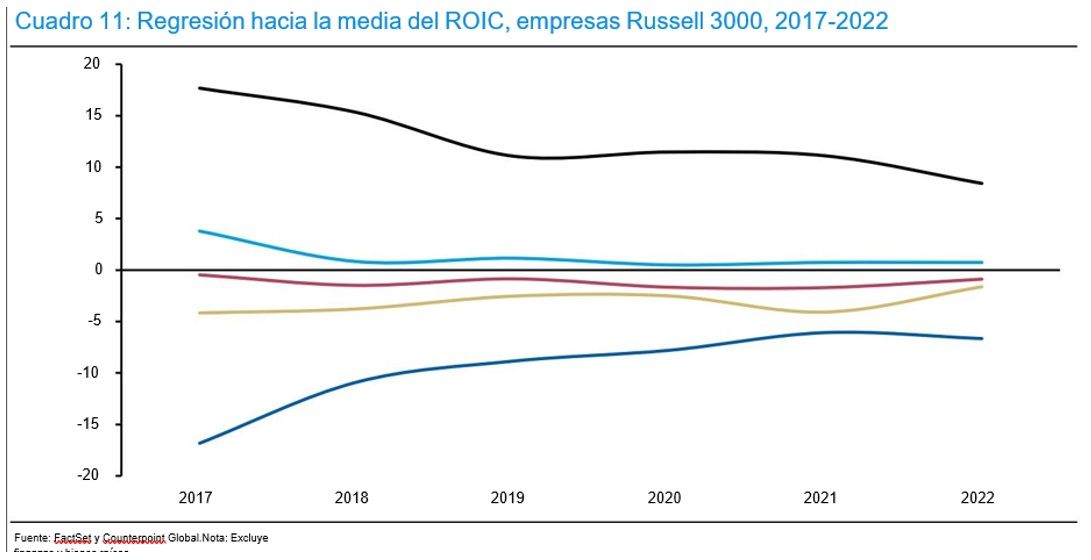

Comprender que la regresión hacia la media se aplica al ROIC es crucial porque la diferencia entre el ROIC y el WACC es fundamental para evaluar el PVGO. El siguiente cuadro desglosa el universo de empresas en quintiles según el ROIC en 2017. A media que pasan los años convergen a la media.

La velocidad a la que el ROIC retrocede hacia el coste de capital varía según el sector, la industria y la empresa. Por ejemplo, las empresas de bienes de consumo básico se han debilitado a un ritmo más lento que las empresas de energía en el pasado. La capacidad de una empresa para mantener altos ROIC es una indicación de ventaja competitiva.

El determinante final del PVGO es el período de ventaja competitiva. La investigación académica encuentra que el CAP implícito en el mercado fue de aproximadamente ocho años entre 1975 y 2015. Los CAP cambian para las empresas con el tiempo y los CAP implícitos en el mercado a largo plazo tienden a ser consistentes con malos resultados posteriores en los precios de las acciones. Esto subraya el desafío de mantener un alto valor para el PVGO.

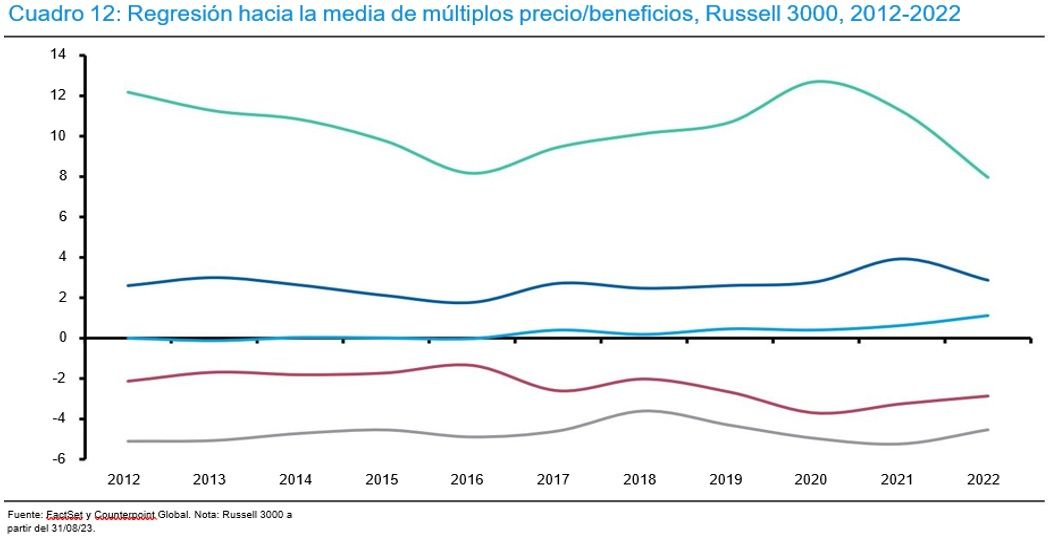

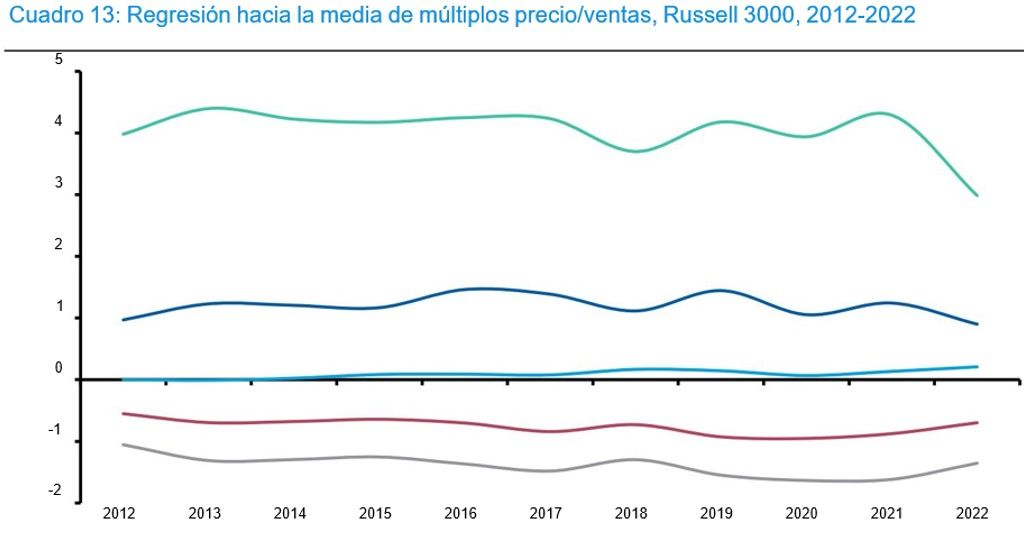

Los inversores suelen utilizar múltiplos precio/ventas para empresas no rentables porque los múltiplos P/E no se aplican. Entonces, en lugar de utilizar el crecimiento de los EPS y el cambio en el múltiplo P/E para determinar la apreciación del precio, puede utilizar el crecimiento de las ventas y el cambio en el múltiplo P/S. El siguiente grafico muestra que los múltiplos P/S regresan hacia la media de una manera similar a los múltiplos P/E. En particular, los P/S elevados tienden a bajar bruscamente con el tiempo. El P/S medio en 2022 fue de 1,9x.

Ahora contamos con un marco para evaluar posibles cambios múltiples en PER. El punto de partida es el PER sin crecimiento, que está determinado por fuerzas del mercado como la tasa libre de riesgo y la prima de riesgo de las acciones. Lo siguiente es una evaluación del PVGO, una medida de la creación de valor futuro. Este componente está impulsado por la diferencia entre el ROIC y el WACC, así como por la magnitud de la inversión y durante cuánto tiempo una empresa puede encontrar oportunidades atractivas.

Los ROIC, los múltiplos P/E y los múltiplos P/S regresan hacia la media. Pero eso no significa que algunas empresas no puedan mantener, o incluso mejorar, sus elevados ROIC o ratios P/E y P/S. El análisis del ciclo de vida empresarial, con etapas que van desde la introducción hasta el crecimiento, la madurez y el declive, muestra que las empresas frecuentemente pasan de una etapa a otra.

La capacidad de pagar un dividendo

El flujo de caja libre (FCF), o beneficio operativo neto después de impuestos (NOPAT) menos inversiones en crecimiento futuro, es la base del valor corporativo. El FCF es el efectivo que está disponible para su distribución a los deudores y accionistas de la empresa. La capacidad de endeudamiento tiende a aumentar a medida que las empresas aumentan sus ganancias operativas. Como resultado, las empresas en su conjunto emiten deuda y retiran capital. Eso significa que las empresas suelen utilizar el FCF para pagar dividendos o recomprar acciones. El rendimiento total para los accionistas, los dividendos más las recompras netas dividido por el valor de mercado de las acciones, es una medida útil del valor.

Una empresa necesita un flujo de caja libre positivo para pagar dividendos o recomprar acciones, a menos que decida pedir prestado o utilizar el exceso de efectivo. Pero no hay nada de malo en un FCF negativo, que ocurre cuando las inversiones exceden el NOPAT, si el retorno de la inversión es superior al costo de capital. En este caso, el FCF negativo es bueno porque conduce a un FCF más positivo en el futuro, lo que hace que la empresa sea más valiosa.

Alfred Rappaport, profesor emérito de la Kellogg School of Management de la Universidad Northwestern, creó una fórmula para determinar lo que llamó la “tasa de dividendo asequible”. Es más exacto llamarlo, ratio de pago asequible. La fórmula se basa en el FCF, así como en la capacidad de endeudamiento a través de una relación deudacapital total objetivo, para determinar el porcentaje de ingresos netos que una empresa puede pagar a los accionistas en forma de dividendos o recompras.

La tasa de pago real del S&P 500 de 2012 a 2021 fue de alrededor del 90 por ciento. La fórmula de Rappaport para la tasa de pago asequible proporciona un porcentaje casi idéntico. La utilidad de la fórmula proviene de su estrecho vínculo con el flujo de caja libre.

Reinversión de dividendos. El cálculo de TSR supone que todos los dividendos se reinvierten en acciones sin coste alguno.

Como se ha señalado, las investigaciones muestran que los inversores individuales consideran en gran medida que la apreciación de los precios y los dividendos son diferentes y comúnmente consumen dividendos en lugar de reinvertirlos. Los estudios de inversores institucionales muestran que las tenencias de acciones que pagan dividendos rara vez cambian después de la fecha de distribución de dividendos, una clara indicación de que los dividendos no se reinvierten en las acciones del pagador.

Luego está la cuestión de los impuestos. Los accionistas que reciben dividendos en cuentas sujetas a impuestos no pueden reinvertir la totalidad de las ganancias en acciones porque tienen que pagar impuestos. Esto reduce la contribución del dividendo.

CONCLUSIÓN

El rendimiento total para los accionistas (TSR) es la tasa de acumulación de capital para los inversores que reinvierten dividendos sin coste alguno.

El TSR es una medida de rentabilidad popular a pesar de que pocos inversores lo obtienen por las acciones de empresas que pagan dividendos. Los inversores no obtienen el TSR porque no reinvierten el dividendo o no pueden reinvertir el importe total debido a impuestos u otros costes. La apreciación de los precios y la tasa de acumulación de capital son las mismas para las acciones de las empresas que no pagan dividendos, lo que incluye alrededor del 65% de las empresas públicas estadounidenses.

Podemos desglosar el TSR en factores, incluido el crecimiento de los ingresos netos, el cambio en las acciones en circulación, el cambio del múltiplo P/E y el beneficio de reinvertir dividendos. Examinamos cada uno de estos impulsores y los vinculamos con los principios económicos subyacentes.

Es útil pensar en el valor de una empresa en dos partes: un valor en el estado actual y las perspectivas de creación de valor futuro. El valor en el estado actual supone que la empresa puede mantener sus ganancias actuales para siempre.

La creación de valor futuro refleja la capacidad de obtener un rendimiento del capital invertido superior al coste del capital, la cantidad de inversión que la empresa puede realizar manteniendo un diferencial positivo y el período de tiempo que una empresa puede crear valor con sus inversiones. Históricamente, alrededor de dos tercios del valor del S&P 500 se han derivado del valor del estado actual.

El mercado determina el P/E apropiado para aplicar a las ganancias actuales mediante una estimación del coste del capital social. El coste del capital es el coste de oportunidad de los inversores en capital y comúnmente se estima agregando una prima de riesgo del capital a la tasa libre de riesgo. En los últimos 60 años, el PER sin crecimiento ha pasado de un mínimo de 5,1 en 1981 a un máximo de 17,7 en 2020.

Los múltiplos de empresas con PER elevados tienden a retroceder hacia el PER sin crecimiento con el tiempo porque la contribución relativa de la creación de valor futuro se reduce. Esto refleja la saturación del mercado y la competencia. Algunas empresas pueden desafiar esta tendencia a la baja manteniendo un alto rendimiento o invirtiendo en nuevos negocios.

Los inversores suelen considerar que los dividendos forman parte de la rentabilidad total. Pero para los inversores que utilizan TSR, la apreciación de los precios es la única fuente de retorno de la inversión que contribuye al capital acumulado. De hecho, los dividendos y las recompras de acciones tienen el mismo resultado en el cálculo del TSR porque ambos aumentan el porcentaje de propiedad de una empresa. En el caso de los dividendos, el inversor utiliza los ingresos para comprar más acciones al precio sin dividendos.

En el caso de las recompras, el inversor no vende y, por tanto, acaba con un mayor porcentaje de la empresa.

Estos son equivalentes, salvo por el hecho de que la reinversión de dividendos generalmente tiene un coste fiscal.

Las trampas de valor existen cuando una empresa parece barata, a menudo basándose en el PER en comparación con el pasado de las acciones o con el mercado en general, pero los impulsores futuros de TSR tienen un desempeño deficiente. Los dos principales culpables de los malos resultados son el crecimiento por debajo de la media y la contracción del múltiplo PER que captura perspectivas menores para la creación de valor.

Explicamos el TSR a través de factores que incluyen el crecimiento de los EPS y los cambios en el múltiplo P/E. Hemos observado las graves limitaciones de los EPS y los múltiplos para explicar el valor. Para compensar, buscamos vincular estos conceptos a los factores fundamentales subyacentes. Hacerlo brinda a los inversores y ejecutivos un marco para comprender el pasado y anticipar el futuro.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.120 M€ gestionados, asesorados o administrados, de más de 126 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.