¿El inicio de una nueva crisis o puro alarmismo? Guía para entender la tensión en la deuda privada

Qué son los fondos de deuda privada, por qué están en tensión y qué implica para los inversores

Por qué se están disparando las peticiones de reembolso y qué papel juegan los fondos semilíquidos

El pesimismo sobre el impacto de la inteligencia artificial en las empresas de software, cuya deuda han comprado estos fondos, clave

Corralito, caos financiero, retirada masiva de fondos... En los últimos 10 días se han multiplicado los titulares con estos términos para referirse al brusco aumento de la tensión que se está viviendo en los mercados de deuda.

Fondos de gigantes como Blackstone, Morgan Stanley, BlackRock o quizá nombres menos conocidos para el gran público pero muy relevantes en la industria como Cliffwater o Blue Owl, entre otros, han sufrido peticiones de retiradas de dinero muy por encima de lo normal que no han podido atender y ha generado una ola de nerviosismo que no deja de crecer.

Los últimos en sumarse son dos pesos pesados. Apollo Global Management ha limitado esta semana los reembolsos de su fondo de crédito privado Apollo Debt Solutions al 5% trimestral. Un día después, Ares Management replicaba la misma decisión en su Ares Strategic Income Fund: solicitudes del 11,6% de las acciones, límite del 5% aplicado y prorrateo del 43,1%, equivalente a 524,5 millones de dólares.

¿Pero qué está pasando en realidad y por qué? ¿Qué es alarmismo y qué conviene vigilar?

¿De verdad hay un corralito?

Si utilizamos esa palabra para definir la situación en la que alguien quiere recuperar el dinero que tiene en un sitio, pero no puede, podríamos llamarlo así. Pero en este caso hay que ponerle un par de asteriscos bastante grandes.

El primero, por el tipo de productos. Estos fondos de inversión concretos invierten en los que se conoce como activos privados, dentro de la categoría general de inversión alternativa. Se les llama privados porque compran títulos que no cotizan en bolsas ni mercados públicos. Por lo tanto, tienen menos liquidez.

En concreto, los que están en problemas ahora se centran en el mercado de la deuda. Es decir, una empresa quiere financiar la construcción de un centro de datos en Wisconsin y para ello varios de estos fondos le conceden préstamos a un plazo determinado. Si pactan que la compañía se lo devolverá dentro de 10 años, por el camino sólo reciben en liquidez los intereses.

¿Por qué arriesgarse a esta iliquidez? Por la rentabilidad, claro. Estos préstamos van a ofrecer unos intereses sensiblemente más altos que la deuda pública o que los bonos cotizados.

¿Pero por qué las empresas aceptan pagarles estos tipos más altos para que les dejen dinero? La mayoría de las veces porque no lo han conseguido más barato... Por ejemplo, porque han tocado las puertas de los bancos para un crédito y no se lo han dado.

Aquí ha sido clave el aumento de las restricciones para los bancos que se produjo tras la crisis financiera y la concentración del sector, después de las compras y fusiones. Pero no sólo eso, también porque "los préstamos son más flexibles que el préstamo bancario", como explicaba Alfonso Edhart, socio fundador de Oquendo, en un evento reciente de Aseafi.

El volumen global en fondos de private credit semilíquidos supera ya los 300.000 millones de dólares, cuando hace apenas 5 años era marginal.

El segundo asterisco a lo del corralito es por el tipo de inversores. Tradicionamente, sólo invertían en fondos de deuda privada grandes inversores institucionales, fundaciones, gestoras de fondos, family offices... Es decir, actores con una alta especialización y un elevado conocimiento de la liquidez de este tipo de productos. Cuando los contrataban, ya sabían que no iban a tener liquidez en varios años. Pero aceptaba esta condición porque les aporta una rentabilidad mayor, la llamada "prima de iliquidez".

Hacer líquido lo ilíquido

Pero estas estructuras totalmente tan ilíquidas dejan fuera del mercado a muchos inversores, que para meter este tipo de activos en cartera sí están dispuestos a tener ciertas restricciones de liquidez, pero no tan severas. Y como solución en los últimos años se ha vivido un auténtico boom de los que se conoce como fondos semiliquidos. ¿Cómo?

Ofrecen también en activos privados pero con un diseño distinto, que permite a los inversores recuperar parte de la inversión a través de ventanas temporales (suelen ser trimestrales). Normalmente, los reembolsos en cada periodo están limitados al 5% del fondo. Si las peticiones se quedan por debajo de esa cifra, se atienden. Pero si son superiores, tenemos un problema. ¿Y cuándo pasa eso? Esto casi nunca sucede, pero cuando ocurre, tiene dificil solución.

"Es como cuando empieza a llover de manera inesperada y la gente se ha dejado el paraguas en casa. Todos queremos coger taxi pero no hay suficientes", compara José Luis González Pastor, de Neuberger Berman. "No se pueden fabricar más taxis en el momento, la única solución es esperar", explicaba en el evento de Aseafi.

De First Brands al "apocalípsis del software"

¿Pero cuál ha sido la tormenta que ha provocado esta altísima demanda de taxis en los mercados de deuda privada? Distintos chaparrones que se han ido sucediendo y amenazan con una tormenta perfecta.

Primero, la quiebra en 2025 de varias financieras en EEUU hace unos meses, First Brands y Tricolor, a las que han prestado dinero varios fondos de deuda privada de grandes entidades.

Pero especialmente ahora, las dudas sobre la viabilidad de muchas empresas de software que habían recurrido también a este tipo de inversores para financiar sus planes de crecimiento agresivo. Ahora se teme que la inteligencia artificial afecte de modo negativo a muchos de estos negocios y las empresas no puedan devolver los créditos.

Quizá sí, quizá no. Pero ya se sabe que el dinero primero dispara y luego pregunta. Asi que muchos inversores quieren reducir su peso a este sector antes de que sea demasiado tarde... Y solicitan reembolsos extra antes de que sea demasiado tarde.

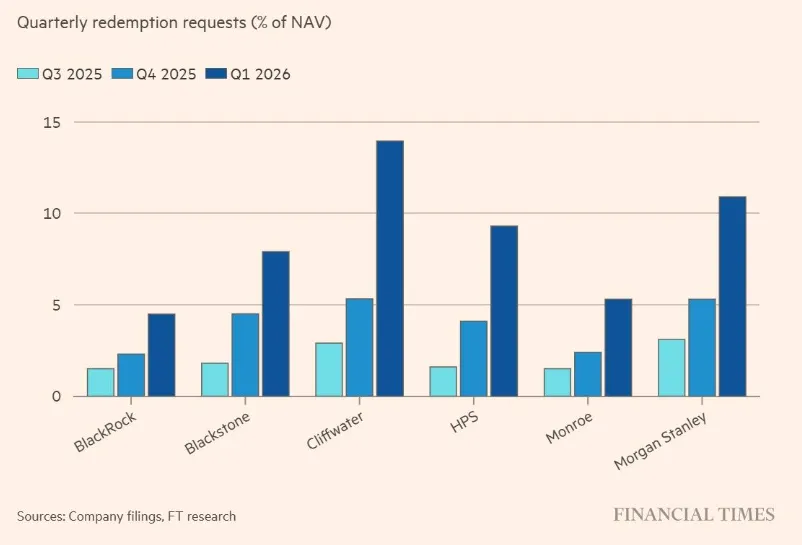

Mucha gente queriendo salir al mismo tiempo por una puerta estrecha. Este gráfico de Financial Times lo evidencia:

Las peticiones de retiradas de dinero en esta selección de grandes firmas del sector han sido en el primer trimestre de 2026 cerca del doble que en el trimestre previo, que ya había duplicado las solicitudes del anterior. En la mayoría de ellos, han superado claramente el 5% al que suelen estar limitadas.

“En el momento en que todo el mundo lo pide a la vez ya estás bloqueado”, comenta Ramiro Iglesias, CEO y cofundador de Crescenta. “Se han generado unas expectativas de liquidez que no se han cumplido". Iglesias no culpa en sí al producto semilíquido, "el problema ha sido más a la hora de distribuirlo", dice. Aunque pone en cuestión que la forma de democratizar el acceso a estos productos sea privarles de parte de su naturaleza.

Cipriano Sancho, head of alternative de Santander AM, abundaba en la idea durante otro panel del evento de Aseafi: "Todo lo que se incorpora liquidez a un producto que es ilíquido es incorporar sentimiento. Tus inversiones pueden ser influenciadas por otros inversores” "La liquidez introduce distorsión porque condiciona en muchas ocasiones al gestor cómo debe de gestionar, cómo debe de estar haciendo la búsqueda de valor", añade Cristina García, de Diaphanum.

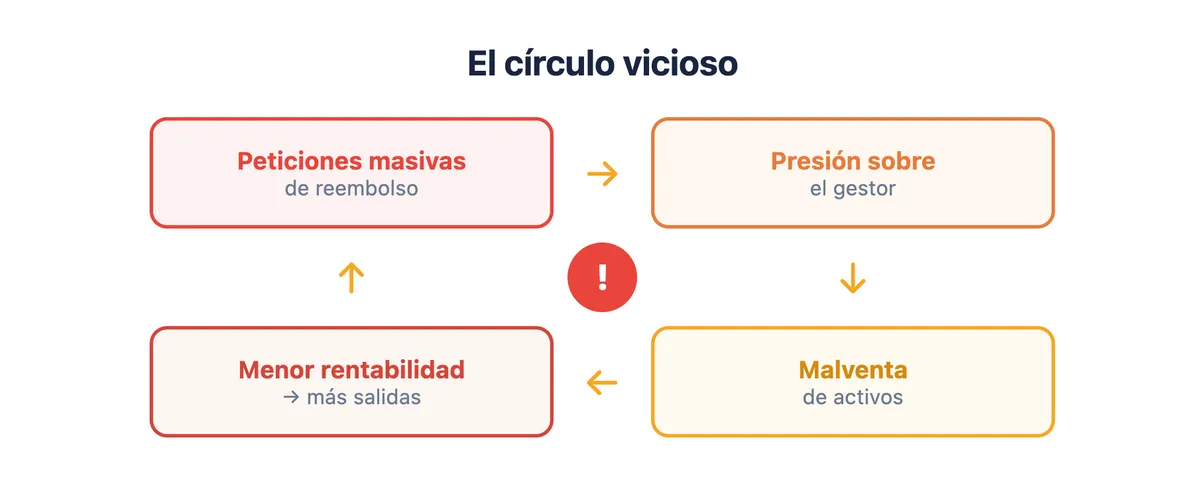

¿Dónde frenará la espiral?

Las peticiones de reembolso masivas no sólo generan el problema de que los inversores no pueden recuperar su dinero, sino que ponen al gestor del fondo bajo presión. Sabe que el trimestre siguiente tendrá otra vez un aluvión de peticiones y tendrá que hacer liquidez para poder atenderlas... Y las prisas casan mal con la inversión en activos privados.

La compañía a la que has dejado el dinero para construir un centro de datos quizá normalmente no tendrá la liquidez para devolvértelo antes del plazo fijado, por mucho que tu necesites el dinero. Esto puede llevar a malvender activos o buscar alguien que quiera comprarles esos bonos... Pero claro, a un precio menor, con lo cual el riesgo de menor rentabilidad se dispara.

El circulo vicioso está en marcha. Como cada vez más gente pide retirar el dinero, más inversores lo hacen también por las implicaciones de esas salidas masivas. Incluso hay inversores que hacen peticiones gigantescas de salir, aunque no lo necesiten, porque saben que no les darán todo lo que han solicitado reembolsar, lo cual engorda las cifras de peticiones y genera más caos.

¿Cómo se para la rueda? A veces el tiempo ayuda, pero sobre todo los datos. Si empiezan a aumentar los impagos, que ahora están en niveles bajísimos (está aún entre el 2% y el 4%, dependiendo del segmento), probablemente se quedará en una tormenta de verano (o de invierno, en este caso). Y a lo mejor hasta dejará buenas oportunidades. Pero si, de pronto, se aceleran las quiebras... puede caer una buena granizada sobre muchos fondos del sector.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.