Cada vez estoy más convencido de que dentro de 20 ó 25 años, en lo que llamamos 'futuro', sólo habrá dos tipos de productos financieros:

- los que aportan valor de verdad y el gestor / entidad realmente consigue generar un beneficio concreto

- los ultrabaratos

Por el camino, desaparecerán todos los productos 'mentirosos'. Es decir, todos aquellos donde en teoría hay una gestión activa pero en la realidad se está cobrando una buena comisión de gestión por no hacer nada.

Y no me quiero hacer el gurú. Lo digo porque al final acabará imperando el sentido común y cada vez más ciudadanos se darán cuenta del alto coste que tiene, por ejemplo, no prestar atención a la relación entre la rentabilidad que obtienes y las comisiones que pagas.

Para ilustrar ese alto coste, he preparado este pequeño ejercicio práctico. Aviso que las cifras están redondeadas para hacerlo más fácil de seguir, pero que las reales son muy parecidas.

Imaginemos un ahorrador que tiene 50.000 euros en un fondo que cobra entre comisiones de gestión y depositaría un total anual del 2,4% del patrimonio gestionado. Y supongamos por un momento que el fondo no obtiene ninguna rentabilidad, que se mantiene plano todos los años.

¿Cuántas comisiones pagaría el inversor?

- Si mantuviera el fondo 5 años, 6.200 euros.

- Si lo tuviera 10 años, cerca de 12.500 euros.

- Y con 20 años, alrededor de 25.000 euros.

No está nada mal, pero además debemos tener en cuenta que el ahorrador podría haber ido invirtiendo este dinero cada año y, por lo tanto, podría haber ido obteniendo una rentabilidad adicional.

Y volvamos a poner tres supuestos, todos ellos a 20 años para que se vea mejor la diferencia:

- Si por el dinero pagado en comisiones consiguiera una rentabilidad del 1% anual, al cabo de los 20 años tendría cerca de 30.000 euros, sumando a lo ahorrado los más de 3.000 euros que conseguiría en rentabilidad.

- Si lograra un 4,4% anual, su patrimonio superaría los 45.000 euros, uniendo cerca de 17.500 euros de rentabilidad a lo ahorrado en comisiones.

- Si la rentabilidad anualizada se fuera al 6,6%, ya nos acercaríamos a los 60.000 euros en total, consiguiendo en torno a 30.000 gracias a la revalorización de los activos.

Como se puede ver, el verdadero factor diferencial es la rentabilidad. Lo que más aportará al crecimiento de nuestro patrimonio es tener un buen gestor que consiga obtener valor real para nuestros ahorros, con lo que se estará ganando con creces el precio que pagamos por ello.

Pero si el gestor no consigue obtener buenas cifras a largo plazo para nosotros, como se puede ver en las cifras de arriba, el coste para nuestros ahorros puede acabar siendo muy elevado.

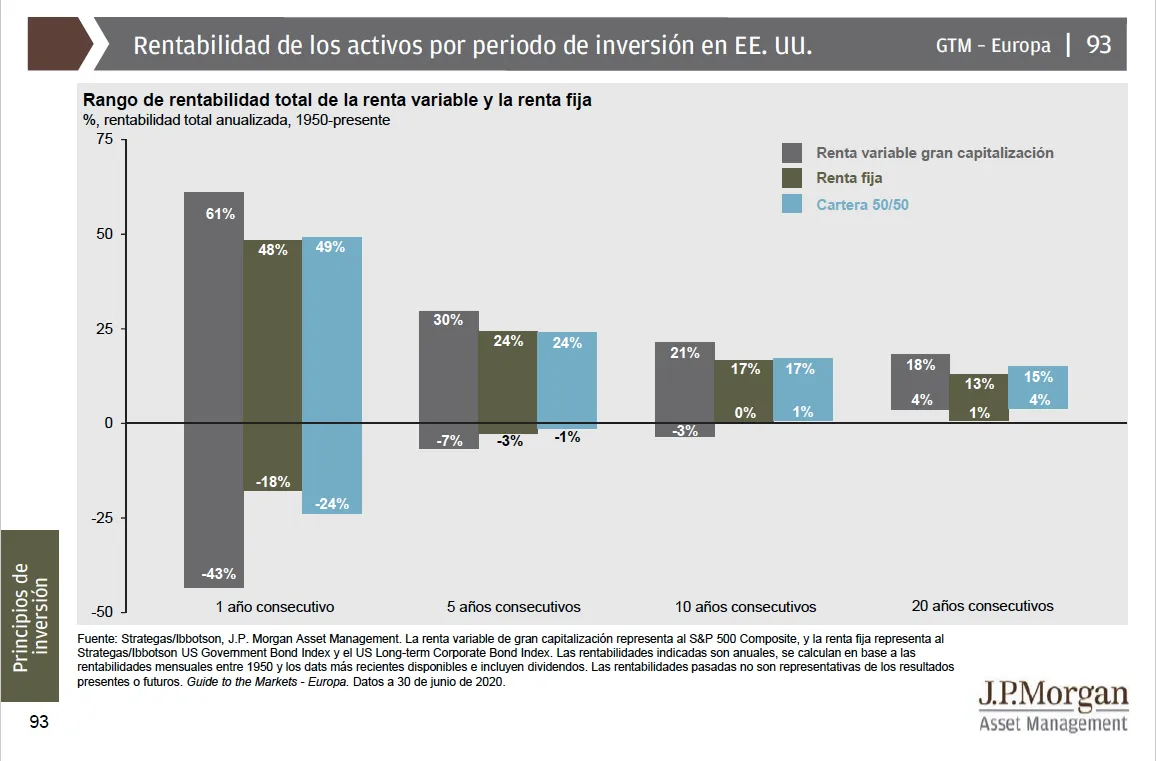

Eso sí, cuanta más paciencia tengamos, mejor nos irá, como muestra este gráfico de JPMorgan AM.