Los depósitos de alta rentabilidad pasaron a la historia, pero los ahorradores españoles siguen aumentando la inversión en las cuentas y las imposiciones a plazo fijo. Aunque ya no rentan prácticamente nada, los particulares tenían a cierre de febrero en su banco 765.600 milones de euros, un 1,6% más que hace un año, según los últimos datos del Banco de España recogidos en El Independiente.

Según el artículo, los depósitos contratados en enero por la familia pagan un tipo medio del 0,10% TAE, mientras que en la cuenta corriente la cifra se queda en el 0,05% de media.

Parece bastante claro que el dinero invertido en estos productos tendrá rentabilidad negativa este año si consideramos la inflación. Es decir, que los españoles perderán dinero con el dinero que mantienen en estas cuentas y depósitos. Pero... ¿Por qué no se cambian? ¿Qué creeis vosotros?

Algunas razones que se me ocurren:

- Desidia ahorradora. Eso de dedicarle tiempo a pensar qué hacer con el dinero, no suele apetecer mucho al personal. La toma de decisiones con el ahorro todavía se hace una montaña para mucha gente. Ni siquiera la ausencia de rentabilidad motiva a la gente para dedicarle un ratito.

- "Yo con no perder..." Es el argumento que escucho habitualmente a gente con el dinero en la cuenta o en depósitos. "Lo que no quiero es perder". Y aquí la idea de que están garantizados por ley hasta 100.000 euros ha calado hondo. Claro, el otro lado de la moneda de no perder... Es que tampoco ganas.

- Malas experiencias con la bolsa. Recuerdo una vez que estuve en Antena 3 y me preguntaron qué se puede hacer con el premio del gordo... Comenté que una de las opciones era invertirlo en renta variable. Me miraron hasta mal. al final, mucha gente ha tenido experiencias no muy buenas con las acciones a lo largo de la historia (con Terra y las salidas a bolsa en 2000, con los grandes bancos estos últimos años, con el desplome a partir del pinchazo subrprime), y les cuesta asumir esta volatilidad.

- Falta de cultura de la inversión. El depósito todo el mundo lo conoce, como la cuenta. Con el resto de productos financieros hay desconocimiento. Mucha gente piensa que "todos los fondos son iguales", por ejemplo. No conocen las condiciones, la liquidez, desconocen que pueden encontrar productos interesantes más allá de su entidad... En España no tenemos la cultura de la inversión que sí suele darse en mercados anglosajones.

- Pereza financiera. Cuando hablo con muchos amigos, les comento productos que yo tengo en cartera o que son populares en Finect, que les podría ir muy bien para su perfil de riesgo. Pero cuando les digo que no los pueden contratar en su banco, que tienen que abrir cuenta en la propia gestora o en otra entidad, me ponen cara de póker. Es curioso como nos cuesta 'invertir' 30 minutos de nuestra vida para abrir una cuenta en otra entidad, cuando gastamos horas y horas para elegir un móvil.

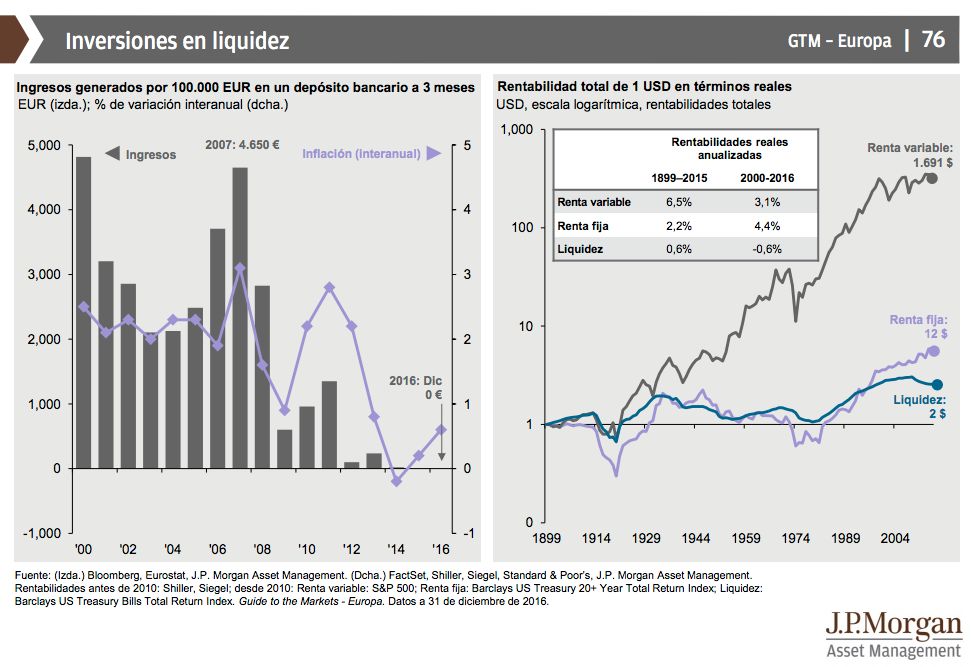

En fin, me gusta mucho este gráfico de la guia de mercados de JPMorgan AM, que muestra la rentabilidad que ahora mismo pagan los depósitos en Europa, en la izquierda, y la comparación de la inversión durante más de un siglo en términos reales de 1 dólar en renta fija, acciones y efectivo a la derecha. Datos elocuentes.

Pero la realidad es que en España, más del 42% del ahorro financiero de las familias sigue estando en depósitos y cuentas. Un dineral, una fortuna de un tamaño sólo un poco inferior al de nuestra economía, que desde hace cinco años apenas obtiene nada de rentabilidad.

¿Por qué? ¿Qué creeis vosotros?

Descubre los mejores brókers y exchanges de 2025

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.