"- Papá, ya tengo 200 euros que me han regalado los abuelos y los tíos con los aguinaldos... ¿Cuánto tengo además en el banco?

- Hijo, tu no tienes dinero en el banco, lo tienes en un fondo de inversión.

- Ah, vale... ¿Y qué es un fondo de inversión?"

Este es un fragmento de la conversación que tuve el pasado 26 de diciembre con mi hijo de 6 años, mientras paseábamos por Valencia. Los 10 minutos siguientes en los que intenté responder a su pregunta me los ahorro de momento (:D) y paso directamente al final:

"Cuando seas mayor tendrás mucho más dinero que si lo tienes en el banco, porque a través del fondo habrás puesto dinero para que muchos chicos muy listos pongan muy buenas tiendas, que habrán ganado mucho dinero y cada año te irán dando a tí una parte". Como véis, una explicación bastante inexacta, pero creo que consiguió el objetivo, porque luego se puso a explicárselo a sus primos como pudo :)

En fin, que a partir de esta sucinta explicación, voy a intentar argumentar rápidamente por qué una participación en un buen fondo de inversión puede ser un bonito regalo que pedirle a los Reyes Magos para tus hijos, aunque ellos prefieran un peluche de la Patrulla Canina o una muñeca de Ladybug:

1- "Cuando seas mayor" = el efecto tiempo. El mejor amigo de una buena inversión es el paso de los años, porque dejamos trabajar al interés compuesto. Es decir, las ganancias se van acumulando y la rentabilidad la obtenemos cada año de una base mayor.

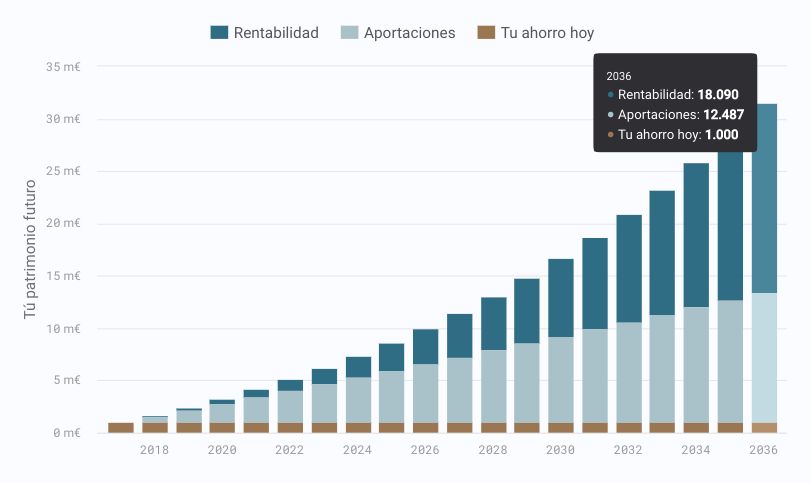

Nuestra mente no puede llegar a imaginar, si no lo ven nuestros ojos, la enorme diferencia en dinero que podemos tener dentro de 20 años si logramos una rentabilidad media anual de entre el 6% y el 8%.

Veamos un ejemplo. Pongamos que tu hijo tiene 1 año, que le metes el primer año 1.000 euros en un fondo y cada mes a partir de ahora 50 euros más, incrementando esa cantidad un 2% cada año. Y que este fondo obtiene una rentabilidad anual media del 7%. Pues en este caso, tu hijo a los 20 años podría tener un total de 31.000 euros, con la rentabilidad habría conseguido duplicar el dinero que ha ido poniendo.

Esto, partiendo de cantidades tan bajas como las comentadas. Si las elevamos... Ni te cuento el impacto.

2- "Habrás puesto tu dinero en chicos muy listos que pongan muy buenas tiendas y ganen mucho dinero" = invertir en buenos negocios y diversificación. No vale con invertir en cualquier cosa. No vale con meter el dinero en acciones del Santander, del BBVA o de Iberdrola. No. Hay que hacer una buena selección y diversificada de buenas compañías, con ventajas competitivas a largo plazo y bien gestionadas. Y es importante que sean unas cuantas, porque a lo largo del tiempo alguna saldrá rana. Quien tenga capacidad de hacer esta selección, adelante, pero hay muy buenos gestores de fondos que se dedican sólo a esto... Y les va muy bien.

3. "Cada año te irán dando a tí una parte". Esto no pasa si tienes el dinero en el banco. Las compañías sí pagan dividendos a sus accionistas, sobre los que además, si no reembolsas el fondo, no tendrás que tributar, con lo cual estás echando más leña al fuego del interés compuesto. No le expliqué a mi hijo, porque ya era complicarlo en exceso, que además las buenas tiendas que ganan mucho dinero y se lo reparten a sus accionistas acaban valiendo más y, por eso tu trocito de esa compañía también vale más, que en realidad es la clave del asunto.

Mi hijo parecía muy convencido de mi tesis, así que le dije que parte del aguinaldo de este año también lo invertiríamos en su fondo de inversión. En realidad, yo esperaba una pregunta que no me hizo, que sería algo así: "Papá, ¿Pero y si las tiendas ganan menos dinero?"

Y pensé que en realidad la ausencia de esta pregunta, su nula aversión al riesgo, resulta la mayor ventaja para él respecto a un adulto como yo. Todavía no tiene desarrollado ese miedo a perder que tanto nos paraliza; todavía no se altera ni se pone nervioso si de repente la bolsa baja un 12% un día por el Brexit... A él lo que le preocupa en realidad es que el muñeco de la Patrulla Canina que le ha pedido a los Reyes Magos venga con las pilas puestas :D

Por lo general, hay muy pocas gestoras que ofrezcan condiciones especiales para menores. Las excepciones son Bestinver, que permite contratar Bestinfond a menores desde 200 euros (el mínimo para adultos es de 6.000 euros), y Magallanes, que desde junio ofrece una clase con una comisión más baja, para las aportaciones para menores de 25 años.

Más allá de todos estos temas, estaría el asunto de la fiscalidad, que merece capítulo (y artículo) aparte. Por un lado, lo que Hacienda pueda entender por donaciones... Uno tiende a pensar que la agencia tributaria no se dedicará a pedir que declares como donación los 1.000 euros que le das a tu hijo para que se abra un fondo, pero vaya usted a saber. Por otro, la tributación en caso de reembolso de la participación, que además si supera los 8.000 euros puede implicar que ese año los padres no se puedan aplicar el mínimo exento por descendiente en la declaración.

Todo esto, de todas formas, también aplica para cualquier otro activo que quieras donar, sea efectivo, acciones, fondos o bienes inmuebles.

Eso sí, en el caso de los fondos, mejor y más sencillo hacerlo de partida y que la participación esté a nombre de tu hijo contigo como tutor (aunque tengas que hacerle DNI si no lo tiene aún) que hacer la donación de la participación dentro de 20 años.

Cuando pase de los 18 años tu hijo, ya se preocupará él de si quiere reembolsar y pagar plusvalías o mantenerse invertido.

¿Cuánto puedo ganar invirtiendo a largo plazo?:

Así que, ya sabéis, papel y boli, y a escribir: "Queridos Reyes Magos, como este año mi hijo se ha portado bien, me gustaría que le traigáis una participación de..."

Descubre los mejores brókers y exchanges de 2025

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.