Un mercado partido en dos: el FOMO vs la eterna "oportunidad histórica"

"El otro día recibí un email de una gestora que decía oportunidad histórica en small caps. Pensé: si yo este email ya lo he recibido... Busqué en el correo y tenía un email muy parecido de hace año y medio", esta anécdota nos la comentó Paco Julve, Director del Departamento de Productos de Terceros en A&G, durante el último episodio de nuestro podcast Finect Alpha.

Su comentario refleja bien una de las dos tendencias contrapuestas que se está produciendo en los mercados los últimos años.

Por un lado, la eterna promesa de los sectores o temáticas que se han quedado muy atrás en comportamiento frente a la media del mercado los últimos meses. Entre ellos, las small caps pero también las empresas consideradas value o los emergentes.

Por otro, el FOMO o miedo de perderseló en de sectores como las empresas tecnológicas, de los índices más populares y, por extensión, de las mayores empresas por capitalización de mercado que ha impulsado a estos valores.

"El diferencial entre large caps y small caps es el más amplio que hay ahora mismo y en algún momento se va a estrechar", opinaba Félix López, Director de Inversiones de ATL Capital, en el mismo episodio de Finect Alpha.

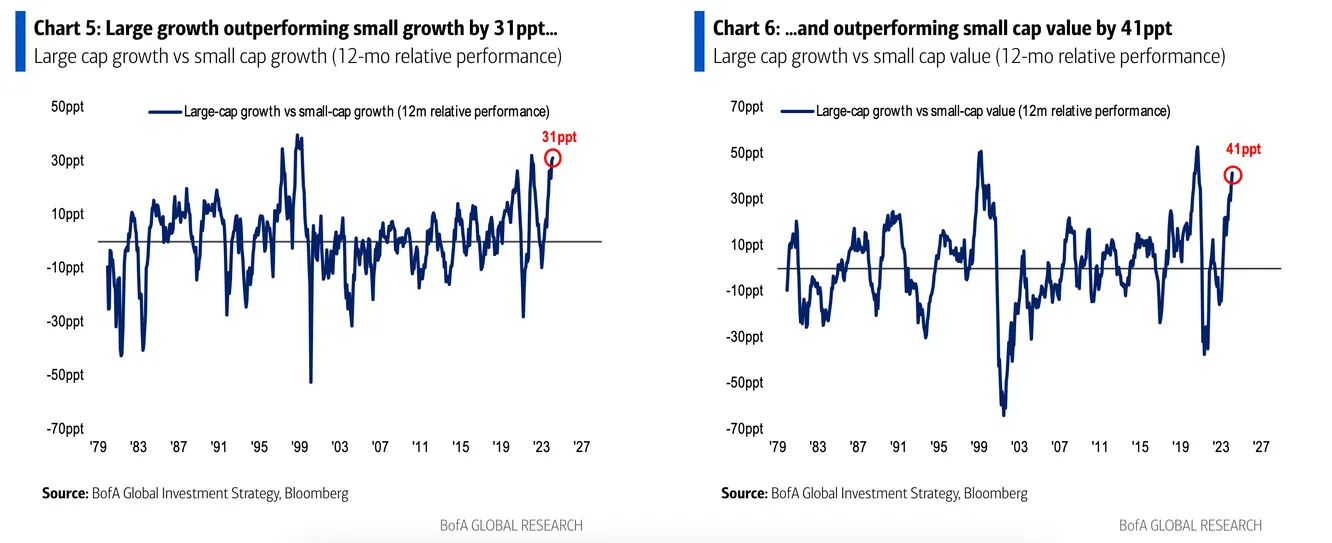

A falta de saber el cuándo, lo que tenemos a mano es el cuánto. Bank of America lo dibujó esta semana en dos gráficos de su informe The Flow Show.

En el primero, comparó entre las grandes y pequeñas compañías de tipo growth, de crecimiento, y le salió que ahora mismo hay una diferencia entre el comportamiento de ambas de 31 puntos porcentuales en la rentabilidad a 12 meses, una de las cifras más altas de los últimos 50 años.

En el segundo, hizo la comparativa de esas grandes compañías growth con las pequeñas value... Y como se puede esperar, la distancia se expande aún más: 41 puntos porcentuales, la 3 más pronuniciada en medio siglo.

Pero si miramos deteminadamente el gráfico hay un tema muy interesante... ¿Adivinas?

Fíjate en los momentos históricos que se ha ido construyendo ese mejor comportamiento relativo de las grandes compañías vs las pequeñas. Siempre han sido procesos extendidos en el tiempo. ¿Pero que sucede cuando las small caps remontan y toman el liderazgo?

Se trata de movimientos muy rápidos, muy verticales, que se suceden en unos pocos meses, como sucedió a principios de los años 2000 o antes de que se iniciara el actual ciclo de dominio tiránico de las grandes compañías.

"Small caps es el único índice que va en negativo en el año y emergentes está plano o ligeramente positivo. Esta valoración relativa con respecto a otros índices está tan barato que en algún momento tienen que tirar", explica Julve.

En teoría, si llega el giro, será "un escenario muy favorable para gestores de gestión activa, que están muy desmarcados de los índices", pero de momento, complicado para los gestores porque "el que esté muy alejado de los índices está sufriendo bastante", añade Julve. Eso sí, "los gestores con más convicción te dicen, oye, me estoy quedando atrás, pero yo estoy muy convencido de que lo que tengo, y tarde o temprano funcionará", añade.

"Puede ser una de las fuentes de alfa que muchos gestores puedan aprovechar para los próximos en los próximos trimestres", remarca Félix López. "Obviamente, en el corto plazo, si esto fuera un partido, minuto 30, los growth van ganando ya 4-0, y dominando el partido. Pero a mí me extrañaría que de aquí a final de año no tuviéramos un evento que cambiara un poco las reglas del juego", apunta el director de inversiones de ATL Capital.

Como el cuándo es imposible, lo más aconsejable para quien comparta la visión de que el diferencial se revertirá es ir construyendo la posición, si no se tiene small caps o value ahora mismo en cartera: añadir alguna posición si su perfil de riesgo se lo permite. Como mínimo, tendría el beneficio de aumentar la diversificación.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.