Las dos últimas reformas del sistema de pensiones, la de 2011 y la de 2013, irán aliviando progresivamente el déficit del sistema público de pensiones. El problema, como en este post muy bien planteaba @luisunience , es que está mejora de la sostenibilidad se está produciendo a costa de la suficiencia de esas pensiones para los trabajadores del futuro.

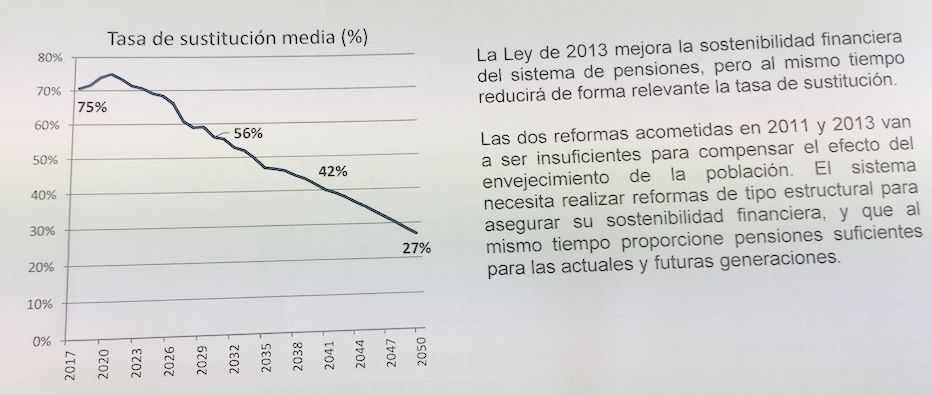

Es decir, esa "mejora del sistema" se está produciendo a costa de los propios pensionistas, sobre todo los futuros. Según los cálculos de la fundación de Inverco, la asociación de los fondos y los planes de pensiones, la tasa de sustitución irá cayendo progresivamente, hasta suponer sólo el 27% del último salario en 2050.

Es decir, de media, poniendo como base cifras redondas aunque sean irreales a día de hoy, alguien que el mes anterior a jubilarse cobrara 10.000 euros, pasaría a tener sólo una pensión pública de 2.700 euros aproximadamente. Como digo, esto según las estimaciones de inflación, crecimiento y productividad que ha aplicado la fundación.

Esto se explica, en parten, porque estiman que los salarios seguirán creciendo pero que el factor de sostenibilidad y la base de cálculo de las pensiones harán que una buena parte de la población acabe yendo a pensión máxima. Y que esa pensión máxima se quedará muy debajo del último salario y también de la inflación.

¿Qué propone Inverco para reducir esa brecha? Hoy ha anunciado tres medidas, pero una de ellas se llevará los titulares:

"Instaurar un sistema de capitalización de adscripción por defecto, con aportaciones del 2% del salario por las empresas y otros 2% para los trabajadores".

Es decir, que todos los meses un 2% de tu de nómina se fuera directa a tu pensión privada y que tu empresa pusiera otro 2%, que se deduciría de las cotizaciones.

¿Y dónde se invertiría ese dinero? Ahí ya no ha querido entrar Ángel Martínez Aldama, el presidente de Inverco, que sí ha puesto cifras a la mejora que supondría sólo ese ahorro mensual para mejorar la tasa de sustitución: al menos 5 puntos porcentuales adicionales con esas cifras, que en euros constantes y sonantes acumulados para el conjunto de los trabajadores ascenderían hasta el 21% del PIB.

Junto a esta medida, Inverco también propone:

- pasar progresivamente las pensiones de viudedad y orfandad a presupuestos (que se financien con impuestos, vaya)

- introducir cuentas nocionales en el sistema público de reparto, de tal manera que cada persona sepa en todo momento cuanto cobraría de pensión en el momento de la jubilación.

Con esto, aseguran desde la fundación, se mejoraría de modo radical el balance y la deuda del sistema de pensiones público, hasta hacerlo sostenible e incluso dotarle de superavit excepto en el periodo de 15 años con más baby boomers jubilados.

Ya sabéis que, a modo aproximación, podéis calculcar con nuestra píldora en cuánto quedará tu pensión de jubilación en función del salario y la distancia hasta la jubilación.

¿Sabes cuánto tendrás de pensión cuando te jubiles?:

¿Qué os parecen estas propuestas de Inverco? ¿Os parecería bien en concreto lo referente a la aportación mensual a un plan privado del 2% de vuestra nómina?

Descubre los mejores brókers y exchanges de 2025

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.