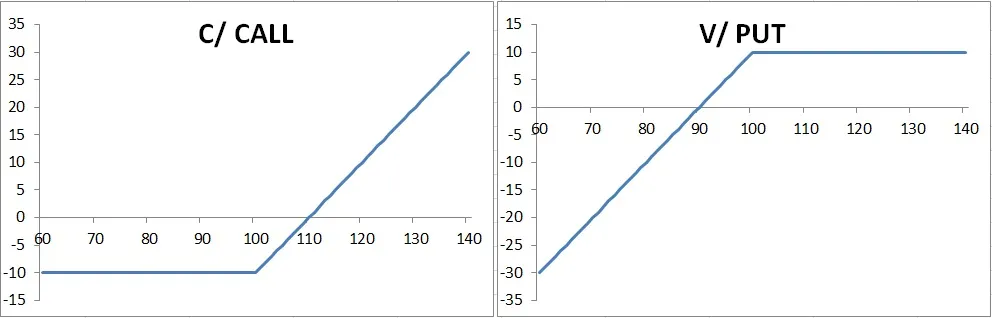

A mis alumnos en clase les suelo poner dos imágenes, una de una compra de Call y otra de una venta de Put:

Cuando les pregunto qué posición tomarían su fueran alcistas en el activo subyacente, el 100% de ellos me contesta que una compra Call. Cuando les pido explicaciones, me dicen: "tiene un potencial de subida ilimitado mientras que las pérdidas están limitadas a la prima desembolsada" "La venta de Put es mucho más arriesgada porque se puede perder ilimitadamente si cae el activo subyacente y si sube sólo se gana la prima"

¿De verdad que alguien puede esperar una subida hasta el infinito de un activo en un tiempo determinado?. Lo que le pasa a mis alumnos es algo bien estudiado por el Behavioral Finance que se denomina: “sesgo de aversión a las pérdidas”. El ser humano sufre mucho más con las pérdidas que disfruta con los beneficios y por ello, alguien para entrar en una posición tiene que ver claramente que puede ganar mucho más de lo que puede perder.

En primer lugar explicaré muy brevemente que al precio de las opciones no sólo les afecta el movimiento del activo subyacente sino que también le afecta la volatilidad y el paso del tiempo:

- Volatilidad: Si aumenta la volatilidad implícita, aumenta la prima de las opciones. Cuanto más tiempo quede al vencimiento más afecta.

- Paso del tiempo: Cada día que pasa, la opción pierde valor. Cuanto más cerca del vencimiento, más pierde.

Por esta razón, aunque el activo suba y haga aumentar la prima de la opción, estos otros dos efectos pueden ir en contra y hacer perder más dinero que el que nos ha hecho ganar la subida del activo. Cuando se compran opciones, se esperan movimientos violentos del activo (subida Call y bajada Put) con los que se ganará dinero, pero se intentará cerrar la posición cuanto antes, cada día que pase se perderá una cantidad. Cuando se venden opciones se esperan movimientos lentos del activo subyacente, con poca volatilidad y cada día que pase se ganará dinero.

Os pongo un ejemplo. Imaginemos que el Futuro de IBEX 35® está en 10.000 puntos y tenemos una visión alcista del próximo mes y decidimos tomar una posición, vamos a ver cuál sería la diferencia entre una compra de Call y una venta de Put de precio de ejercicio 10.000. Con 30 días a vencimiento y una volatilidad del 25% la prima de Call y Put es de 285,84€ (casi un 2,86%). Si sube el activo subyacente un 3% hasta 10.300 hoy mismo quedando todavía 30 días a vencimiento, la prima de Call sube a 464,44€ provocando un beneficio de un 62,5% mientras que la prima de Put disminuye a 164,46€, como se ha vendido la Put, esto provoca un beneficio de un 42,5% (que tampoco está nada mal). Sin embargo, si suponemos que ha tardado en subir a esos 10.300, pongamos 20 días, el precio del Call es de 358,54€ (+25,4%) y el de la Put 58,55€ (+79,52%).

Si se piensa que la subida va a ser brusca, compramos Call y si pensamos que va a ser despacito, vendemos Put. Lo más habitual es que suceda esto segundo, las subidas en el mercado suelen ser despacito mientras que las bajadas suelen ser muy violentas, es lo que se denomina asimetría de la volatilidad.

Para demostrar lo anterior, os mostraré la estrategia PutWrite. Es una estrategia muy famosa, especialmente en EEUU. De hecho existen índices que siguen esta estrategia. Es muy sencilla. Consiste en vender Put de precio de ejercicio un 2% por debajo del activo subyacente, vencimiento un mes. Tanto la prima embolsada como el dinero dedicado a la estrategia se tiene invertido en mercado monetario. Cuando llegue el vencimiento, se rola la opción, es decir se recompra y se vuelve vender con otro precio de ejercicio que esté un 2% por debajo del subyacente. Se va actualizando mensualmente el precio de ejercicio. La prima de la Put, dependerá de la volatilidad, si la volatilidad está baja (15%) se ingresará algo menos del 1% y si está alta (30%) un 2,5% aproximadamente. Esta estrategia pasiva nos lleva aproximadamente unos 3 min al mes…lo que se tarda en comprar una opción y vender otra.

Los resultados de la estrategia son sorprendentes en el medio-largo plazo y es muy difícil de batir.

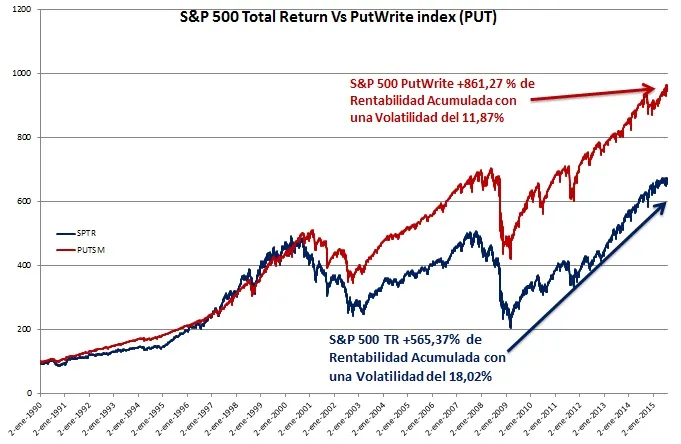

A continuación os pongo una comparativa del S&P500 Total Return (incluye dividendos) y el índice PutWrite publicado por CBOE desde 1990 hasta la julio de 2015 (no hay más datos en la web de CBOE).

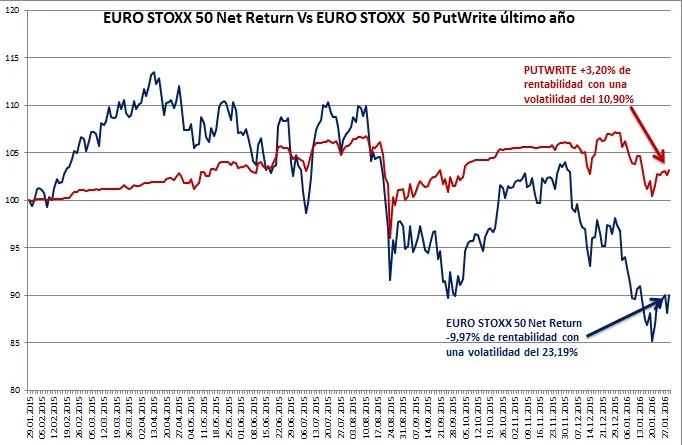

Os pongo también la comparativa del último año entre el Euro Stoxx 50 Net Return y el PutWrite correspondiente que publica STOXX.

Como podéis observar, la estrategia lejos de ser peligrosa, es mucho menos arriesgada que tener el activo subyacente y, además, más rentable. La pregunta es ¿Por qué no se utiliza aquí?

Siento haberme extendido tanto, espero que haya gustado.