¿QUÉ ES?

La curva de rendimientos esperados (CRE), o curva de rentabilidad de activos, es la representación gráfica de la rentabilidad esperada de diferentes cestas de activos, agrupados por niveles de riesgo o volatilidad.

En el post vamos a construir las siguientes cestas:

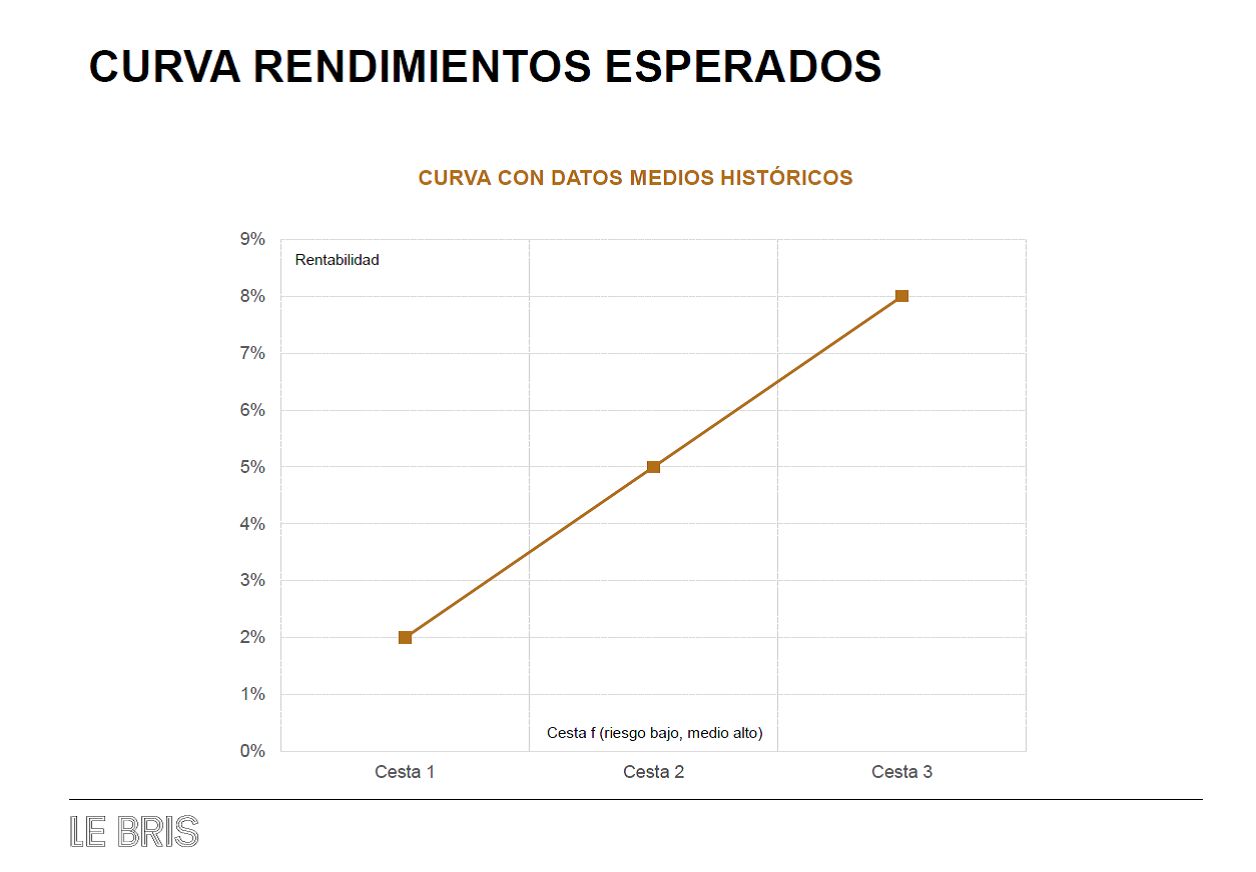

- Cartera #1 (riesgo bajo): con protagonismo de activos monetarios y deuda pública con duración baja/media. Históricamente, la rentabilidad de esta cartera ha sido de un 2% TAE (rentabilidad anualizada).

Para obtener el dato de rentabilidad ex – ante (estimar la rentabilidad que obtendremos hoy en los próximos años) es muy sencillo al tratarse de una cesta con activos de renta fija. Así, la rentabilidad es explícita y se puede observar directamente en la TIR a vencimiento (Tasa Interna de Rendimiento), que nos ofrece información de la rentabilidad que vamos a obtener en el vencimiento de la inversión una vez cobrados todos los cupones y recuperado el principal.

- Cartera #2 (riesgo medio): también con la renta fija como protagonista pero incrementando el riesgo de duración o plazos y también el riesgo de crédito (entran en la cesta emisiones de renta fija privada y renta fija emergente). Los datos históricos sitúan en el 5% la TAE de esta cesta #2.

Como en la cartera #1, el cálculo de la rentabilidad esperada es explícito, observable y de cálculo muy rápido.

- Cartera #3 (riesgo alto): la renta variable pasa a ser el activo dominante, observando en el largo plazo una TAE que ronda el 8%.

A diferencia de las carteras #1 y #2 (renta fija), en la cartera #3 no es observable directamente la rentabilidad esperada (ex – ante). Al tratarse de renta variable la rentabilidad es implícita (no explícita en una TIR), y la vamos a aproximar a través de la rentabilidad de los beneficios (earning yield) que se obtiene a través de la inversa del PER (1/PER).

Por lo tanto, la CRE media que obtendríamos a partir de los datos históricos quedaría de la siguiente manera:

DINÁMICAS

La CRE, lejos de ser una foto estática, fluctúa y se mueve a lo largo de las diferentes fases del ciclo económico y de los mercados financieros. Política monetaria, valoración de activos o actitud de los inversores frente al riesgo son variables clave que afectan a la estructura de la CRE.

Estos son los movimientos más destacados a tener en cuenta:

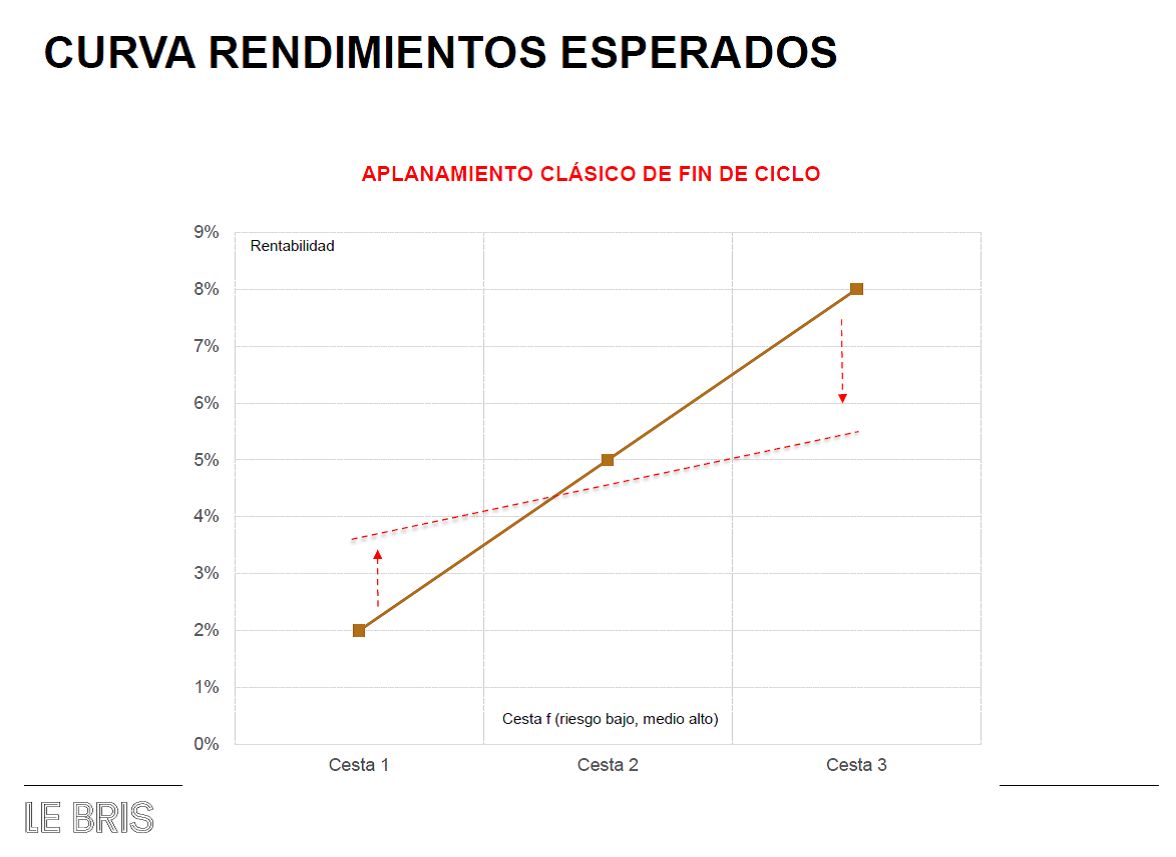

- Aplanamiento clásico de fin de ciclo: a medida que el ciclo económico se afianza en la fase expansiva, y las presiones sobre la estabilidad de los precios (inflación) arrecian, la política monetaria de los bancos centrales se caracteriza por las subidas de tipos de interés. Movimiento que afecta a las cestas de renta fija, teniendo que ajustar su rentabilidad esperada al nuevo entorno de tipos de interés (al alza).

En las cestas de renta variable, este entorno expansivo se traduce en un sólido ciclo de beneficios que da soporte a las cotizaciones. También afecta al sentimiento de los inversores y su actitud frente al riesgo (reduciéndolo). Así, a medida que el ciclo expansivo avanza, se reduce la prima de riesgo que exigen a las inversiones más volátiles, favoreciendo en una disminución de la rentabilidad esperada en la bolsa (a medida que aumentan las cotizaciones y los múltiplos, como el PER, menor es la rentabilidad esperada).

El resultado en la CRE de estos dos movimientos en (i) las cestas de renta fija (sube la rentabilidad esperada o exigida porque los tipos de referencia están subiendo) y (ii) la cesta de renta variable (cae la rentabilidad exigida por la complacencia de los inversores y los elevados múltiplos de beneficios), da como resultado un aplanamiento en la curva. Una menor pendiente que recoge la reducción de las primas de riesgo entre los activos. Cuando esta estructura de primas desaparece (curva plana) o llega a invertirse (más rentabilidad esperada en cesta 1 que en cesta 3) suele ser la antesala de un fuerte movimiento bajista en cotizaciones bursátiles o reajuste de primas de riesgo.

- Apuntamiento en crash y suelo de mercado: es el siguiente estado al de una CRE plana o invertida.... [SEGUIR LEYENDO]