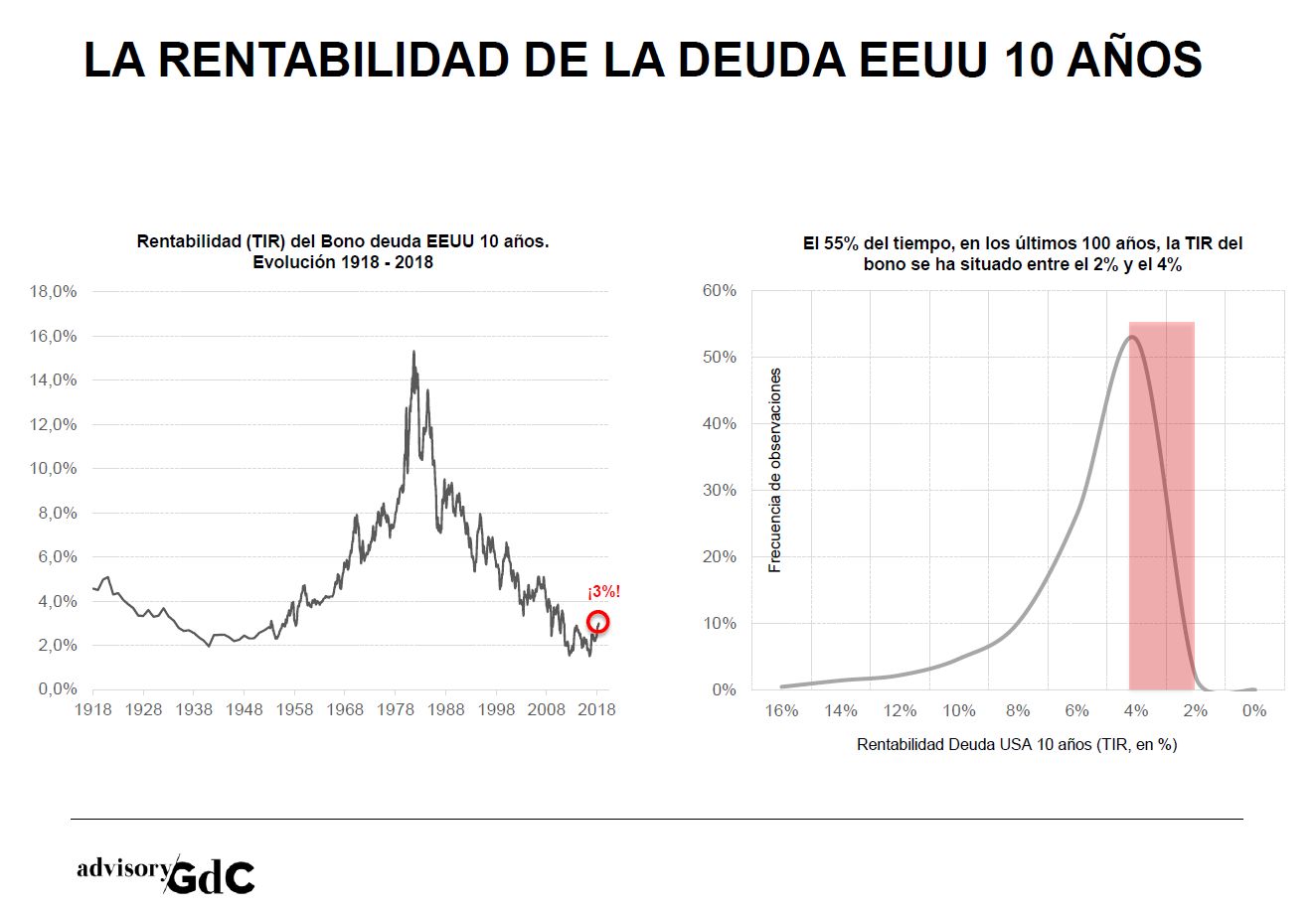

Y llegó el 3%. Ya son varias sesiones en las que la deuda pública de EEUU a 10 años ofrece una rentabilidad igual o superior al 3%, ese “número maldito” sobre el que se ha escrito tanto en las últimas semanas y meses. El umbral que podría poner contra las cuerdas a los mercados de acciones.

Con un breve vistazo a la evolución histórica (últimos 100 años) nos encontramos que la rentabilidad de la deuda a 10 años se ha situado entre el 2% y el 4% en un 55% de las ocasiones. Un rango muy frecuente. Y que ha alcanzado el actual 3% después de dejar atrás los mínimos históricos del 1,53% (julio 2012). También que este 3% se ha tocado en un contexto donde la inflación y el crecimiento económico están por encima del 2% anual.

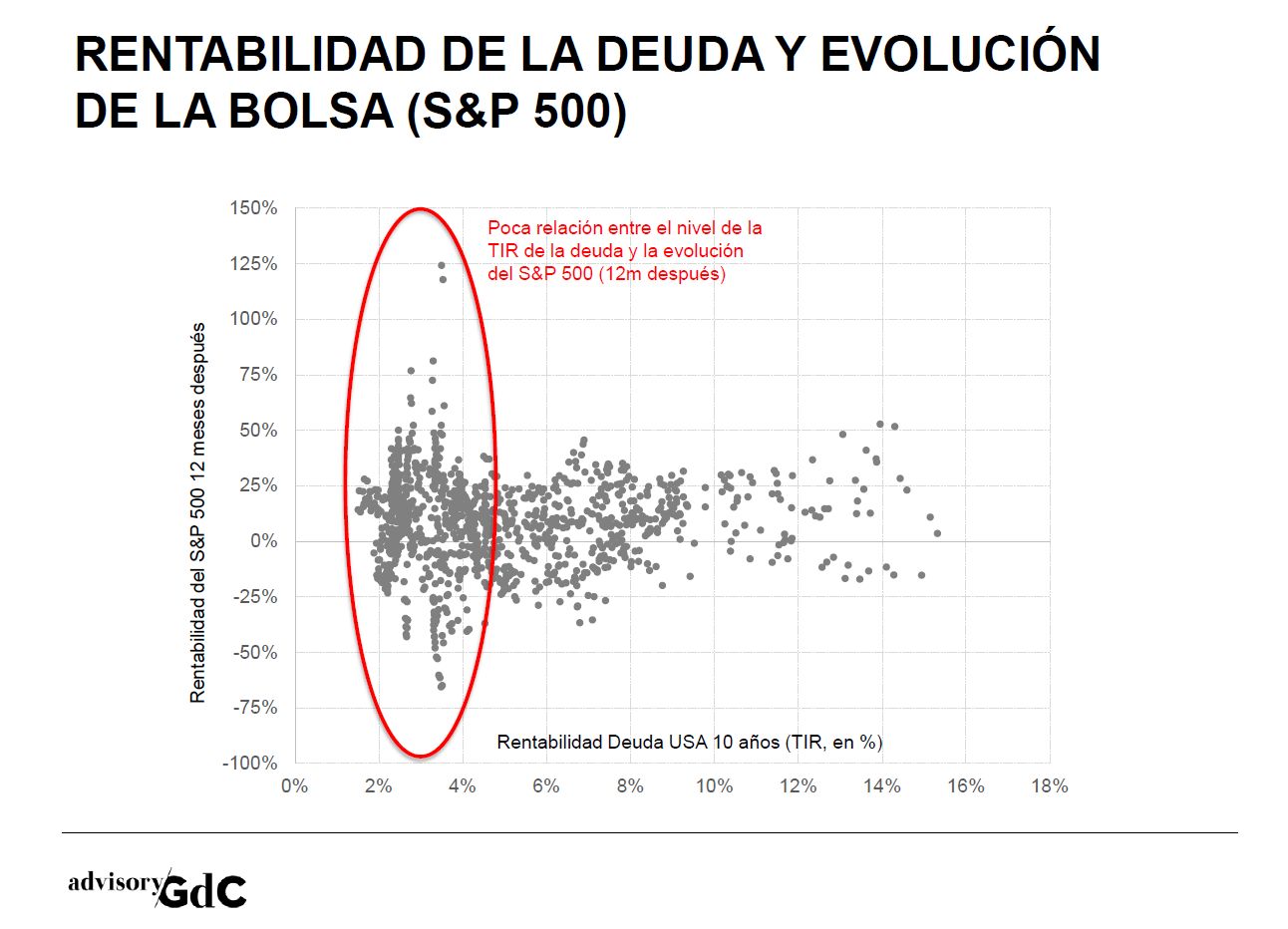

Un rápido vistazo a la relación entre el nivel de rentabilidad de la deuda a 10 años (TIR) y la evolución posterior del S&P 500, y tampoco encontramos nada reseñable. No existe relación alguna. Encontramos ejemplos de entornos del TIR del 3% y revalorizaciones posteriores del +50% en S&P 500. Y también de caídas del -50%.

Entonces ¿Por qué tanto “ruido” con el 3%? El principal temor es que con un S&P 500 cotizando con un PER ajustado por ciclo de beneficios (CAPE) de 33x, la rentabilidad esperada de este mercado es del 3% (inversa del CAPE, 1/CAPE). Y si la alternativa de la deuda pública ofrece ese mismo nivel de rentabilidad, la renta variable perdería atractivo y debería compensar el mayor riesgo ofreciendo una mayor rentabilidad (caída de cotizaciones).

El razonamiento es (en parte) correcto. Pero los números no. El CAPE está calculado en términos reales, ajustado por inflación. Por lo que para poder comparar ... [SEGUIR LEYENDO]