La Renta Fija High Yield y Emergente ofrece un 6% de rentabilidad ¿Atractivo o peligroso?

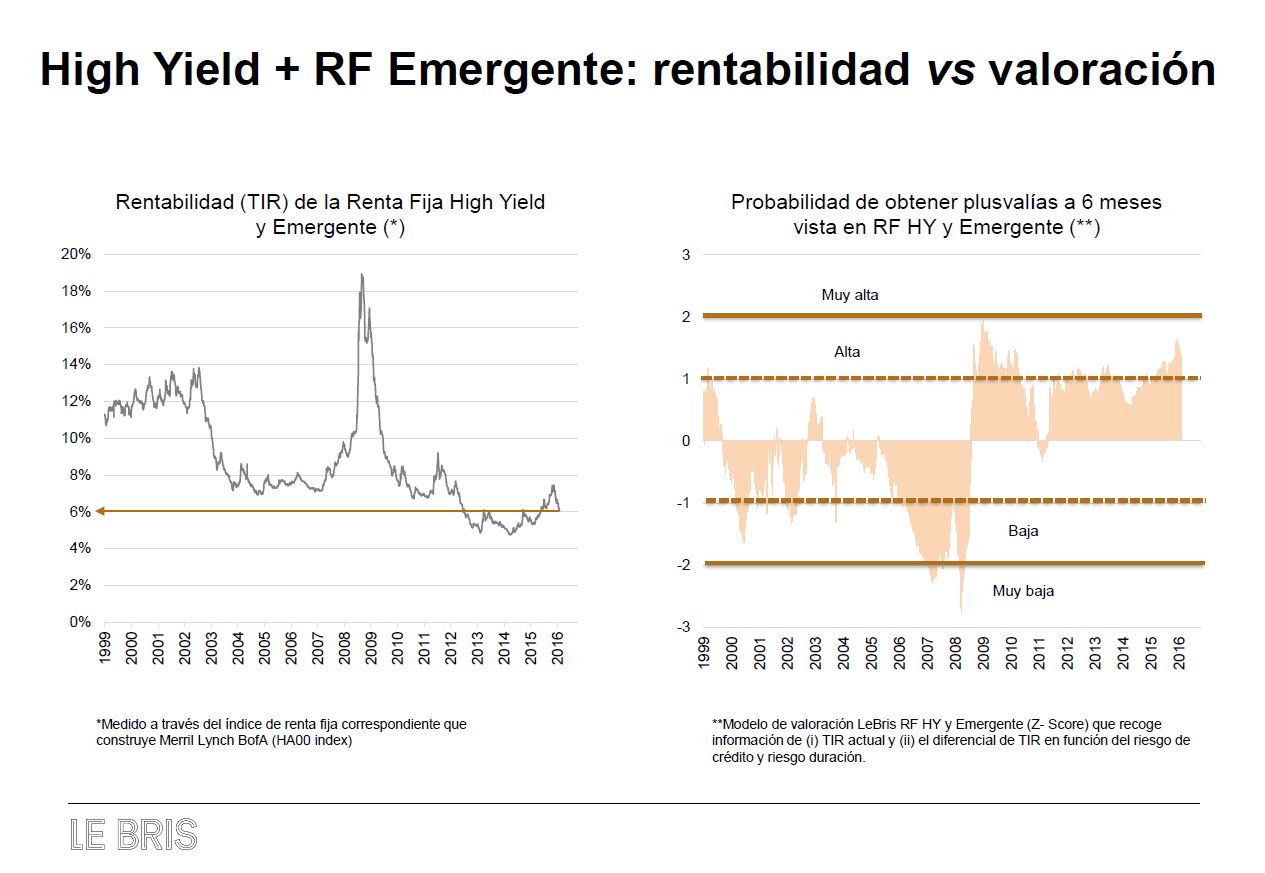

Un 6%. Esa es la rentabilidad a vencimiento (TIR o yield to maturity) que ofrece la renta fija de grado especulativo (high yield) y renta fija emergente que mide el índice correspondiente de Merrill Lynch BofA.

¿Es mucho, poco? ¿Remunera suficientemente el riesgo? Empecemos por situar, desde una perspectiva histórica, ese 6%. Si calculamos la media, desde el año 1999 hasta la actualidad, de la rentabilidad del riesgo HY y Emergentes nos encontramos con un 8,7%. La mínima rentabilidad que llegó a cotizar fue un 4,8% (julio 2014) y la máxima un 18,8% (diciembre 2008). Por lo tanto, el 6% actual está por debajo de la media de los últimos 16 años y, además, no muy lejos del mínimo histórico de hace un par de años.

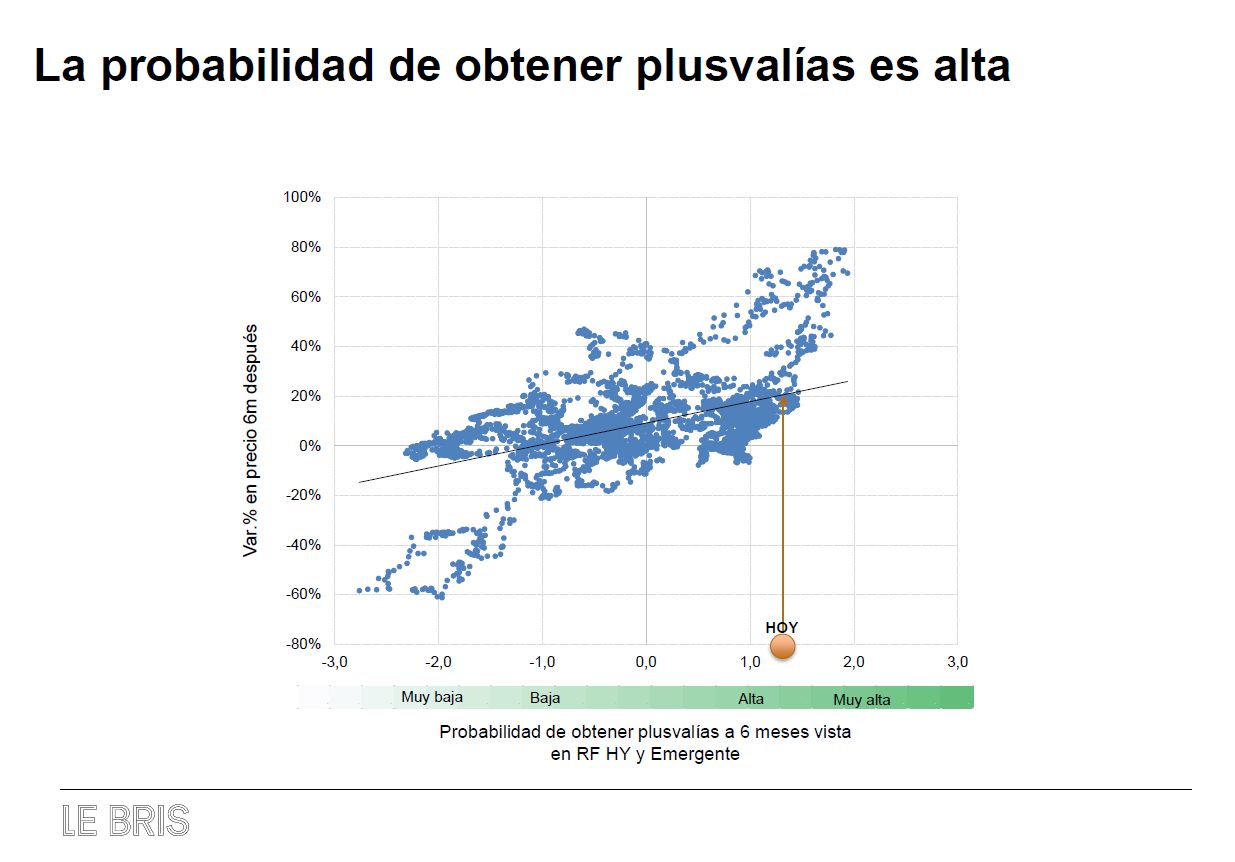

Con esta perspectiva histórica no parece gran cosa el 6%, y sin embargo nuestro modelo de valoración nos dice que las probabilidades de obtener plusvalías a seis meses vista en este mercado son muy altas. Muy diferente a la foto de 2007/08, cuando con una TIR por debajo del 8% nuestro modelo decía que había un grado de sobrevaloración importante, y las probabilidades de obtener plusvalías a corto plazo eran muy bajas.

¿Por qué casi un 8% en 2007 era poco atractivo y un 6% hoy es valorado por el modelo Le Bris como atractivo? Por las valoraciones relativas (spread o diferenciales). Para medir el grado de valoración del mercado, y por tanto las probabilidades de obtener buenos resultados a medio plazo, estudiamos, además de la TIR que ofrece el índice o emisión correspondiente, los diferenciales en función del riesgo de crédito y riesgo duración.

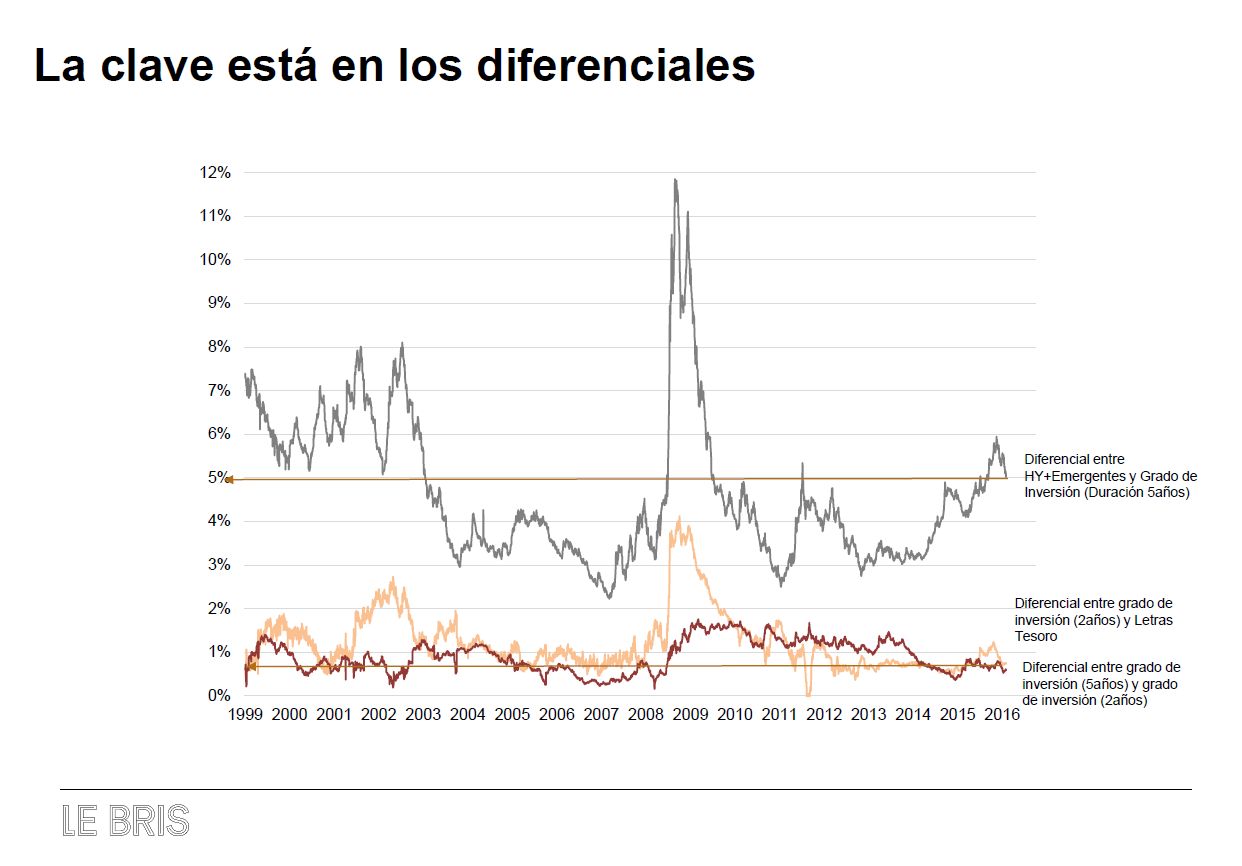

En el siguiente gráfico está la evolución de estos diferenciales en función de (i) el riesgo de crédito (high yield vs grado de inversión; grado de inversión vs Letras) y (ii) el riesgo duración (grado de inversión 5 años vs 2 años). Y en los tres casos, a diferencia de 2007/08, nos encontramos con diferenciales que no están en zona de mínimos. Esta es la principal razón por la que, a pesar de una TIR del 6% en HY + Emergentes, nuestro modelo de valoración detecta valor en este segmento. Las primas de riesgo de crédito y duración están relativamente altas, y con margen para disminuir o aplanarse. Un movimiento que impulsaría las cotizaciones del segmento de mayor riesgo de renta fija (high yield y emergentes).

MÁS ANALISIS EN LEBRIS.ES