Estimado Inversor,

El equipo de MCIM Capital hemos pensado que puede ser una buena ida presentar un breve resumen de la tesis de inversión de una compañía incluida recientemente en nuestra cartera de forma que se entienda mejor nuestro proceso de inversión. La idea que hemos decidido explicar en esta ocasión es DeA Capital SPA.

Incluimos la compañía en nuestra cartera en febrero y principios de marzo, y a pesar de que se ha revalorizado un 30% desde entonces, pensamos que sigue teniendo potencial y que es una idea ilustrativa.

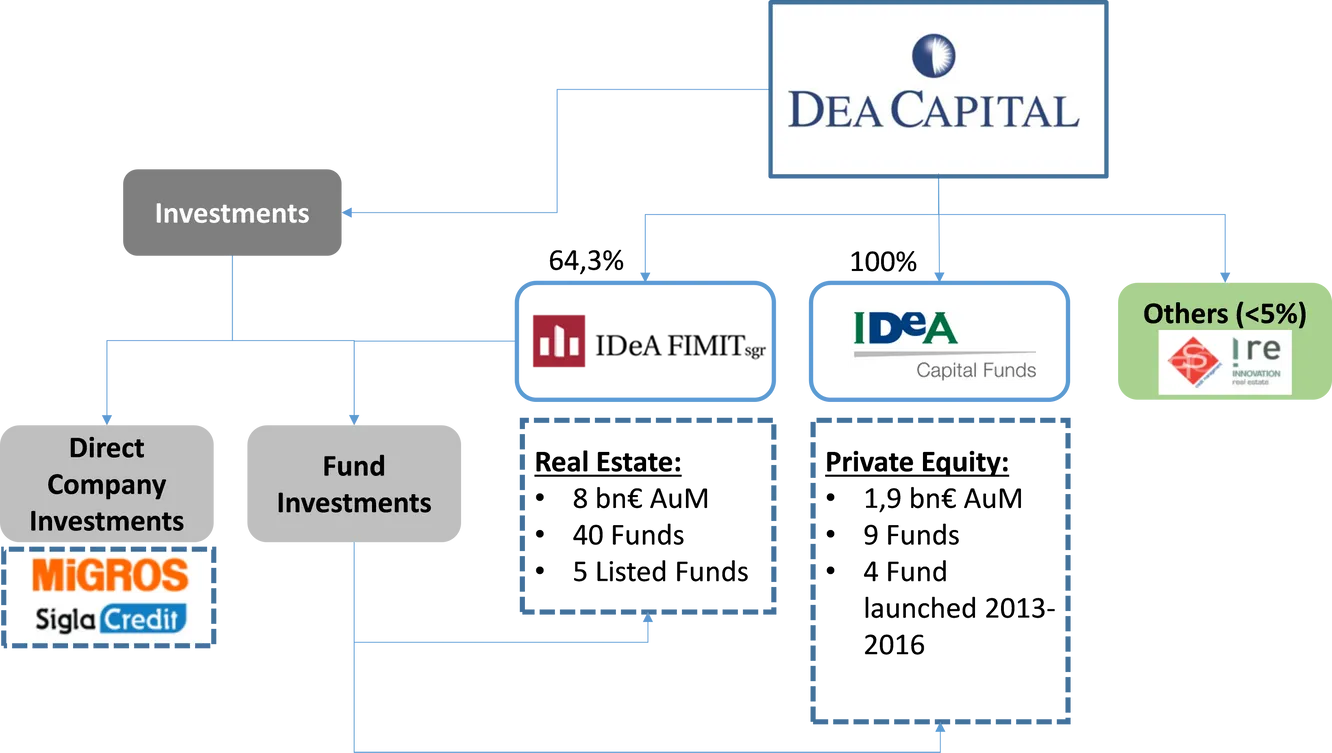

DeA Capital es una Compañía italiana controlada por la familia De Agostini (controla un 58% de la compañía y un 68,5% teniendo en cuenta la autocartera) dedicada a la gestión de activos que cotiza en la bolsa de Milán. A continuación pueden ver la estructura resumida del grupo.

La compañía capitaliza 475M€ a día de hoy, sin embargo, la compañía a cierre de año contaba con un 14,8% de autocartera, por lo que la capitalización ajustada es de 404M€.

¿Que obtenemos a cambio de los 404M€?

1) Un negocio operativo compuesto por dos firmas de gestión de activos con un patrimonio bajo gestión de más de 11.000M€.

- La mayor firma de gestión de activos inmobiliarios de Italia (IDeA FIMIT SGR) con más de 9.000M€ de activos bajo gestión distribuidos en 40 fondos y con unos ingresos anuales de más de 40M€.

- Una firma gestora de fondos de capital riesgo (IDeA Capital Funds SGR) con unos activos bajo gestión de 1.900M€, creciendo al 10% anualizado en los últimos 5 años, distribuidos en 9 fondos de inversión y con unos ingresos anuales de 20M€.

- Una firma de gestión y recuperación de NPL recientemente adquirida con 700M€ activos bajos gestión.

Según nuestras estimaciones ambas firmas generan un FCF normalizado de aproximadamente 11,5-12M€ anuales (ajustado por la participación minoritaria en IDeA FIMIT que la compañía no controla).

En la siguiente imagen se puede ver un resumen con información de la actividad de ambas gestoras.

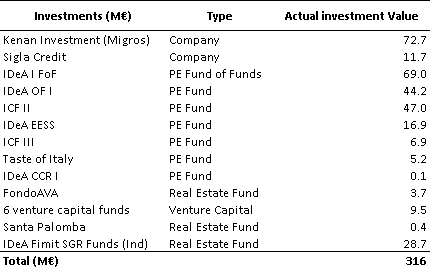

2) Inversiones directas en compañías y fondos gestionados por 316M€.

- Inversiones directas en compañías por 84M€ (inversiones en Migros de forma indirecta y en Sigla de forma directa).

- Inversiones en fondos gestionados por 232M€ de euros compuestos por:

- 203M€ en co-inversiones en los fondos de capital riesgo a través de la sociedad holding.

- 28,7M€ en co-inversiones en los fondos inmobiliarios a través de FIMIT (44.7M€ ajustados por minoritarios).

3) Una posición de caja neta de aproximadamente 94,7M€ (79,7M€ de caja neta en el holding + 15M€ en IDe

A Cap Funds e IDeA FIMIT al asumir la participación del 64,3% para ambas, la hipótesis más conservadora posible).

Sólo entre inversiones y caja neta la compañía cuenta con 411M€ y a día de hoy capitaliza 404M€ ajustada por la autocartera. Por lo tanto, si tenemos en cuenta el precio al que cotiza a día de hoy, podemos comprar el negocio al valor de sus inversiones y su caja neta, o lo que es lo mismo, nos REGALAN el negocio operativo. Pensamos que la compañía vale aproximadamente un 60% más a medio-largo plazo.

¿Cómo es posible que cotice con este descuento?

Un ejercicio recomendable cuando encuentras una idea interesante que cotiza con un descuento considerable es pensar y trabajar las razones por las que la compañía está barata y que pueden estar viendo otros inversores que a nosotros se nos pueda estar pasando por alto. Nosotros hemos hecho este ejercicio con DeA Capital y estas son las razones por las que pensamos que la compañía cotice con ese descuento.

> Se asocia la compañía con un holding (de hecho

la compañía reporta un NAV por acción como si fuera un holding) y se

le aplica un descuento por ello (probablemente mayor que un holding

como C.F. Alba porque sus inversiones no cotizan).

> La compañía está englobada sectorialmente y

geográficamente como financiera italiana, o lo que es lo mismo se

relaciona con insolvencia, Monte dei Paschi (MPS), recapitalizaciones

y rescate, 360.000M€ de préstamos morosos y con mucha exposición a un

sector real estate italiano muy castigado.

> Es una Small Cap con un free float menor del 25%

y controlada por una familia (con el 68% ajustado por autocartera) y

bastante ilíquida.

> Sólo la cubren dos pequeñas firma de research.

> Los EEFF, al consolidar un fondo de inversión

(IDeA OF I del que tiene más del 40% y se le presupone control) son

algo más complejos de analizar (muchas plusvalías y disminuciones en

el valor razonable de participaciones, deterioros y amortización de

intangible y goodwill aflorados en la fusión, minoritarios, etc.). El

beneficio contable varía mucho de un año a otro.

Es importante entender que la compañía a pesar de reportar como un holding (NAV por acción) en realidad tiene control sobre las diferentes unidades de negocio y sobre los flujos que el mismo genera.

Todas las razones que hemos comentado son muy asumibles para nosotros y pensamos que no justifican de ningún modo el precio al que cotiza, si bien siempre es posible que nos equivoquemos y que hayamos pasado algo por alto.

¿Y si el descuento se mantiene en el tiempo?

Muchos inversores opinan que si una compañía ha cotizado con un amplio descuento durante un periodo largo de tiempo es razonable que lo siga teniendo en el futuro.

No es nuestro caso, pero para aquellos que lo estén pensando quizás les gustaría saber que la compañía capitalizaba 334M€ de cierre de 2010 y desde entonces (en 6 años) ha repartido vía dividendos y recompra de acciones 215M€, o lo que es lo mismo el 64% de la capitalización de mercado de entonces.

De hecho, desde el inicio de año la compañía recomprado 1,6millones de acciones propias adicionales a precios que van desde 1,16 hasta 1,54 euros, controlando actualmente más del 15,35% del capital propio.

¿Qué riesgos y oportunidades vemos?

El principal riesgo que vemos es la evolución de la economía italiana y el impacto que la complicada situación del sector financiero italiano y de las cuentas públicas pueda generar en la disponibilidad y condiciones del crédito.

Hay que tener en cuenta que el sector inmobiliario es especialmente sensible a las condiciones del crédito. Tarde o temprano el BCE comenzará a retirar los estímulos y aquellos países que no hayan hecho los deberes en materia presupuestaria pueden sufrir fuertes incrementos en los costes de su financiación.

Hay que tener en cuenta que un empeoramiento de la situación económica también afectará de forma significativa a la actividad económica y las inversiones de los fondos de capital riesgo, con el correspondiente impacto que ello podría tener sobre el valor de las inversiones que el grupo tiene en sus propios fondos.

Sin embargo, debido a la fuerte posición de caja y el poco capital empleado por el negocio operativo consideramos que el downside es muy limitado.

Por otro lado, recientemente el nuevo Gobierno de Paolo Gentiloni aprobó la intervención de MPS, con una asignación de 20.000 millones de euros en efectivo a los que se añadieron casi 80.000 millones de garantías públicas, que actualmente está siendo negociado con las autoridades europeas. Este saneamiento del sistema financiero podría sentar las bases, no sólo de la recuperación del sistema financiero italiano, sino de una recuperación paulatina de la economía italiana.

Es importante tener en cuenta que actualmente los precios de los activos inmobiliarios están en mínimos desde 2007, en gran parte por el lastre de 360.000M€ de créditos dudosos del sistema financiero, y que por lo tanto, existe un gran oportunidad de aprovechar el efecto que un potencial saneamiento del sistema financiero pudiera tener sobre el sector inmobiliario italiano.

Equipo de MCIM Capital