LOS AMOS DEL MUNDO

Actualmente hay una fuerza mayor moviendo al mercado. Una ola de unas proporciones gigantescas que muchos pequeños inversores desconocen. Ni siquiera los expertos se ponen de acuerdo sobre sus efectos o su idoneidad.

Puede parecer una exageración, pero tenemos unos nuevos amos del mundo, y como curiosidad añadiré que los ciudadanos no les hemos votado. El mundo se encuentra en una situación sin precedentes. Todos los Bancos Centrales occidentales están expandiendo sus balances hasta cotas nunca exploradas.

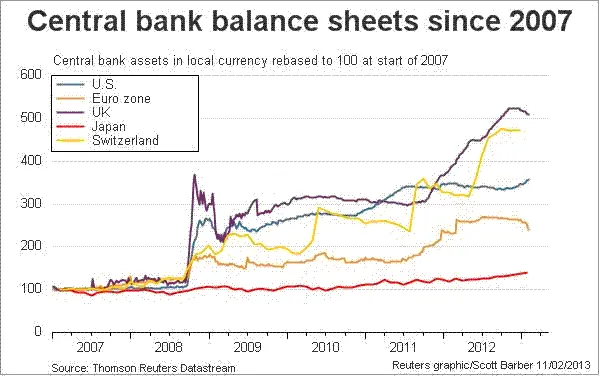

Esta expansión monetaria se lanzó para tratar de parar primero la crisis subprime y después a las débiles y endeudadas economías que salieron de la misma. La bajada de los tipos de interés no fue suficiente para contener el deterioro económico y los Bancos Centrales pusieron en marcha la inyección masiva de liquidez en el sistema financiero, conocida coloquialmente como “impresión de dinero”. “Tiempos excepcionales exigen medidas excepcionales”, justificaba el presidente de la Reserva Federal de EE.UU., Ben Bernanke. En tan solo cuatro años, EE.UU. ha multiplicado el balance de su Banco Central por 3,5 y Europa por 2,5. La mayoría sigue haciendo máximos históricos.

Pero también podemos sumarlos todos y pasarlo a dólares americanos para tener una mayor perspectiva.

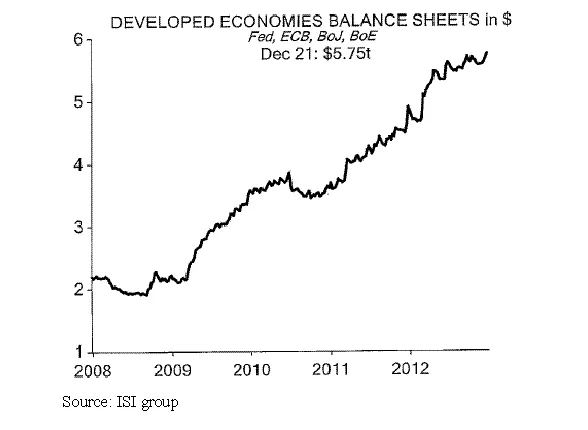

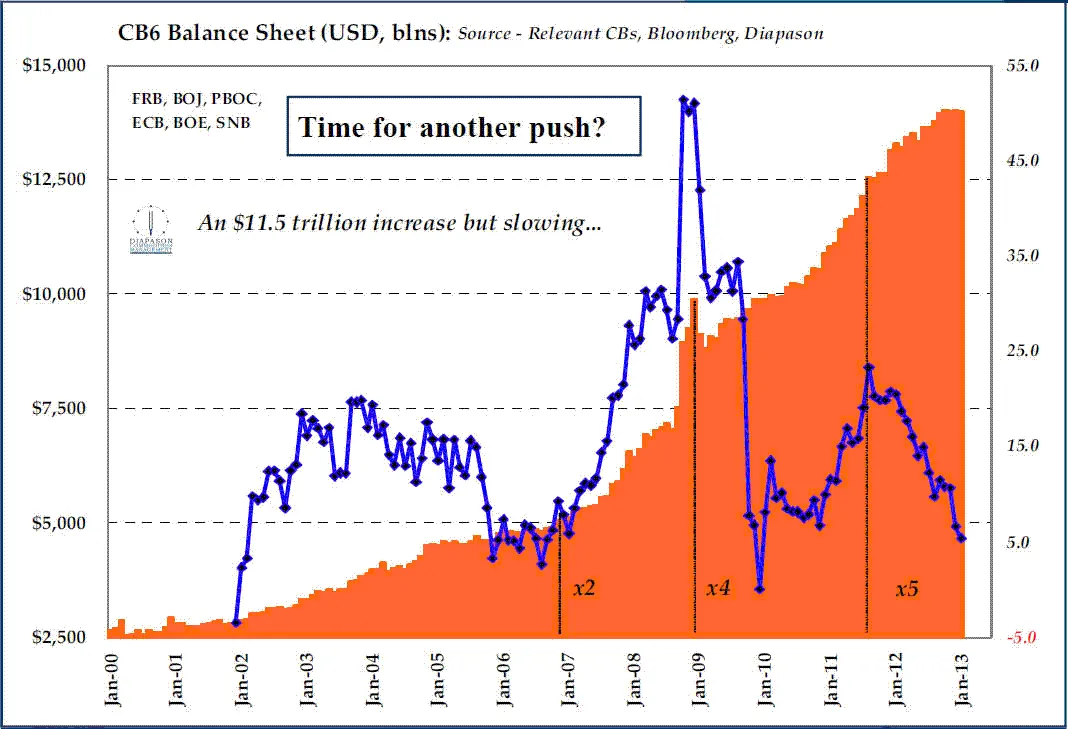

Estamos a punto de llegar a 6 trillones de dólares, una cifra que es difícil de imaginar. Se ha multiplicado por tres en sólo cuatro años. Hace pocos días la FED superaba los 3 trillones y establecía un nuevo máximo histórico. Además se espera que la tendencia siga alcista y que en 2013 se aumente otro trillón de dólares, gracias en especial a EE.UU. y Japón. Pero si además añadiéramos el Banco Central de China nos iríamos a unos 14 trillones en los balances de los seis Bancos Centrales de EE.UU., Eurozona, Reino Unido, Japón, China y Suiza como se aprecia en el siguiente gráfico (en naranja):

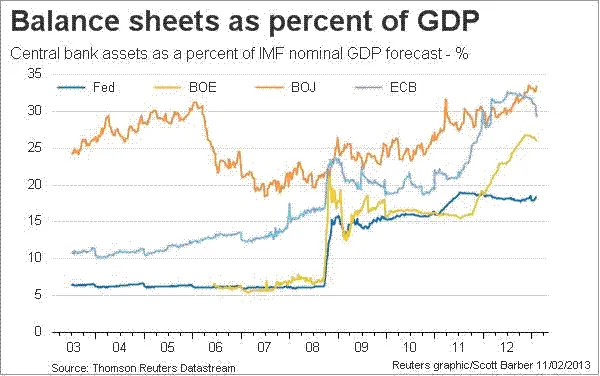

Pero tantos trillones son cantidades que se nos escapan, ¿es mucho o poco? Para tener una referencia sobre si es mucho o poco, lo mejor es compararlo con algo más tangible. En el siguiente gráfico se compara el balance de cada Banco Central con el Producto Interior Bruto del país.

Se observa que los balances de los Bancos Centrales tienen un tamaño de entre el 15 y el 35% del PIB de los países occidentales y en línea ascendente.

Más referencias; podemos compararlo con la deuda nacional de EE.UU., en 16,5 trillones de dólares, y su PIB de unos 15,6 trillones. Por lo tanto estamos hablando de un “monstruo” del tamaño de EE.UU. La diferencia es que en EE.UU. hay personas, emprendedores y empresas que producen. Los Bancos Centrales no tienen nada de eso, se basan en la confianza del sistema financiero mundial en ellos.

Para seguir con la comparativa, los 14 trillones de los balances se pueden comparar con la capitalización de los mercados mundiales de acciones: unos 55 trillones de dólares. Antes de 2008, los balances de los Bancos Centrales más importantes (Europa, EE.UU., Japón, China, Suiza, Australia, Reino Unido) suponían menos del 15% del tamaño de los mercados de capitales. Tras la caída de Lehman Brothers se llegó a disparar al 37%, debido a que las bolsas estaban por los suelos. Actualmente nos movemos entre el 25 y el 30% aproximadamente. En definitiva, tomamos todas las acciones cotizadas del mundo, sumamos su valor, y estos Bancos Centrales tienen en sus balances una cantidad de activos equivalente al 25-30% de todas las acciones cotizadas del mundo.

Aunque se podría hacer para tener la visión más completa, no voy a sumar la deuda nacional acumulada por los países mencionados, pero sí apuntar que la deuda pública de estos países sigue su senda ascendente, y que todas las famosas medidas de austeridad van encaminadas a frenar y cambiar de dirección la tendencia actual.

En el siguiente gráfico tenemos el ratio de deuda sobre PIB para algunos países. Según las previsiones, tanto España como EE.UU. son las que más rápido van a aumentar el ratio en los próximos años, con la diferencia de que en España hay numerosas medidas encaminadas a frenarlo y en EE.UU. de momento hay muy poco en marcha.

Las cantidades de las que hablamos son estratosféricas. ¿Por qué se ha producido este aumento de liquidez? Debido a que la clase política no se lanzó a la acción o lo hizo muy tarde cuando la crisis golpeaba, los Bancos Centrales se han encontrado en un papel para el que no se habían creado. Se vieron persiguiendo demasiados objetivos que corresponderían a los políticos, pero con muy pocos instrumentos disponibles, en su mayoría relacionados con expansiones monetarias. Se podría afirmar que algunos de estos bancos están realizando acciones en contra de los objetivos para los que fueron fundados.

Los Bancos Centrales creen que no tenían otra alternativa, la otra opción era el colapso de economías enteras. Saben que estas medidas podrían conllevar daños colaterales, pero su teoría es que los beneficios son mucho mayores y que es la única vía que permite poder comprar tiempo para que las economías nacionales respondan positivamente sin estímulos externos. Entonces será el momento de ir retirando gradualmente el exceso de liquidez en los mercados.

En pocos años nos hemos movido hacia una economía planificada de manera muy centralizada. La gestión de la inversión se ha convertido en algo difícil, sujeta a los criterios de un reducido grupo de poderosos banqueros y políticos.

Todos estos hechos expuestos son extraordinarios y conllevan consecuencias.

La correlación entre activos está en máximos históricos. Todo sube o todo baja a la vez. Se trata del llamado “Risk On, Risk Off”.

Se fomenta la complacencia política. Si los Bancos Centrales compran tiempo, los políticos deberían usarlo de manera eficiente para establecer las medidas que fortalezcan a los países, pero en general está ocurriendo el efecto contrario, la presión se reduce y las medidas se posponen.

Tanta liquidez puede crear burbujas, porque el dinero en exceso fluye hacia distintos activos, y su precio aumenta de manera exagerada. Muchos analistas creen que estas burbujas llevan tiempo formándose.

La “guerra de divisas” está muy influenciada por esta expansión monetaria y bajos intereses. La devaluación de la moneda permite exportar más. Es el inicio de una espiral donde todos quieren su moneda lo más devaluada posible, lo que acaba siendo muy destructivo.

La volatilidad de los mercados desaparece, tanto estímulo produce una falsa sensación de que el riesgo se ha eliminado. Entre 2003 y 2008 todos los activos subían sin sobresaltos, pero se estaba generando una burbuja enorme.

Finalmente, muchos vaticinan una inflación descontrolada. De momento parece lejano, de hecho lo que se está combatiendo actualmente es la deflación. Sin embargo hay países emergentes mucho más susceptibles a que la inflación se dispare y cause estragos en sus economías.

Los Bancos Centrales están liderando los mercados con una intensidad que nunca se había visto anteriormente, y están creando dinero a unos niveles máximos de la historia. La pregunta que enseguida nos surge es: ¿Y si las economías no mejoran seguirán con la misma política? ¿Y qué pasará cuando empiecen a retirar los estímulos?

Si deciden seguir con la expansión monetaria nos podríamos enfrentar a una situación con similitudes a la crisis inmobiliaria. Llegará un momento en que el crecimiento de los balances podría percibirse como negativo. De hecho muchos defienden que los continuos estímulos monetarios cada vez tienen menos efecto. ¿Cuándo llegará el punto de inflexión? Es demasiado difícil de anticipar. Quizás nunca.

Seguramente nos encontraremos en un punto en que los Bancos Centrales deban retirar liquidez, y probablemente sea un proceso doloroso. Hay riesgo de que se produzca un desapalancamiento caótico ¿Cómo lo van a hacer para lograr que sea ordenado? Ningún Banco Central se lo había empezado a plantear hasta hace poco, y la mayoría de ellos aún siguen inmersos en expansión monetaria.

Varios de los miembros de estos Bancos Centrales empiezan a mostrarse cautelosos y de vez en cuando reconocen que las consecuencias pueden ser imprevistas.

Hace unos días el Gobernador del Banco Central de Inglaterra afirmaba que: algún optimismo en los mercados financieros quizás no sea consistente con los fundamentos económicos; bolsas y precios de la deuda están al alza por los extraordinariamente bajos niveles de tipos de interés; está preocupado ante la posibilidad de que nuevos estímulos se reflejen en los mercados pero no en la economía.

Dentro de la FED, se empiezan a plantear si sus políticas están consiguiendo mejorar las partes de la economía que se pretendía e incluso si habría que empezar a pensar en retirar poco a poco los estímulos. En una ponencia reciente la Vicepresidenta de la FED, Janet Yellen, defensora de la expansión monetaria, mostraba ciertas reservas. Por ejemplo comentaba que el PIB de Estados Unidos sólo crecía al 2,2% anual desde la crisis subprime, mientras que en las 10 recesiones previas el PIB resurgió a un 4,6% de media. Ante el susto que se llevaron los mercados tras las últimas actas de la FED varios miembros salieron a los medios defendiendo la expansión monetaria sin reservas.

González Páramo, ex miembro del BCE, reconocía que “Los bancos centrales han adoptado las medidas que se necesitaban en un momento excepcional, pero son tan novedosas e inusuales que pensar que se tiene todo controlado es una quimera. Sus resultados los conoceremos en unos años”.

Muchos defienden que a corto plazo se ha acertado con la estrategia, pero que el problema puede aparecer en el largo plazo. “Nadie sabe qué puede pasar cuando se retiren esas medidas”, admitía Kenneth Rogoff, profesor de Económicas de la Universidad de Harvard. “Estamos ante un experimento histórico”, admitía.

Numerosos inversores profesionales creen que la FED y los demás Bancos Centrales tienen controlada la situación. Pero la total desconexión con la economía real se asemeja a un periodo de tiempo donde nada tenía sentido, y donde la tremenda liquidez disponible lanzaba a todos los activos hacia arriba, fue en 2005-2007. ¿Esta vez será distinto?

Si finalmente los nuevos amos del mundo han acertado con sus medidas, se les reconocerá como los líderes que nos sacaron de una de las crisis más profundas de la historia. Pero, como se equivoquen, las repercusiones podrían ser peores que las de 2008. El problema de 2008 era la deuda, sobre todo privada. Ahora es la deuda, en mayor cantidad, y además es pública. Ahora son países, no empresas privadas, las que podrían quebrar. La capacidad de respuesta de países y Bancos Centrales estaría muy mermada ante un evento de esas características.

No pretendo alarmar a nadie con previsiones catastrofistas, simplemente dejar constancia del principal factor que está afectando a las economías del mundo y cuyas consecuencias no están claras, ni siquiera para los propios Bancos Centrales. De momento parece que el experimento económico está funcionando según lo previsto.

¿Cuál es vuestra opinión sobre el futuro, lograrán ir saliendo lentamente sin causar daños? ¿O no saldrán? Quizás estamos preocupados por su salida pero esta no se produce en muchos años.