En algunos artículos he venido utilizado, junto a ratios como la CAPE de Shiller, la ‘ratio q’ para argumentar que el S&P 500 no se encuentra en niveles que supongan una opción atractiva como inversión. Sin embargo, esta ratio siempre es comentada ‘de pasada’. En este artículo intento exponer algunos de los fundamentos subyacentes a dicha métrica. Para ahorrarles su preciado tiempo, les advierto que las siguientes líneas pueden pecar de densas o ‘académicas’ para un medio como este en donde suelen primar temas de rabiosa actualidad.

CAPE de Shiller y ‘ratio q’ como auténticos indicadores de ‘valor’

Los economistas Stephen Wright y Andrew Smithers proponen que un indicador del valor de las acciones adecuado ha de cumplir las siguientes condiciones:

- Que muestre un fundamento contra el que el precio pueda compararse.

- Capacidad para “revertir a la media”.

- Que sea comprensible en términos económicos.

- Capacidad, aunque limitada, para poder predecir rentabilidades futuras.

Estos autores encontraron que tanto la CAPE ( Cyclically Adjusted Price-Earnings Ratio) del economista Robert Shiller como la ‘ratio q’ cumplían dichos requisitos.

Profundizando en la ‘ratio q’

La ‘ratio q’, también llamada ‘ equity q ratio’ es una variación de la popularmente conocida como ‘ ratio Q de Tobin’ aunque sus orígenes datan de los tiempos de John Maynard Keynes. A diferencia de esta última, la ‘ equity q ratio’, como su nombre en inglés indica solo tiene en cuenta el valor de los fondos propios, en lugar del valor total de la empresa al que la ‘ratio Q de Tobin’ hace referencia.

Esta medida es simple pero difícil de calcular, aunque para el caso de los EE.UU. los cálculos están disponibles bajo la publicación “Z.1 Flow of Funds Accounts”, que periódicamente es publicada por la Reserva Federal. Esta relación no es más que el cociente entre valor de mercado de las empresas (no financieras) y su coste de reposición, es decir, el coste hoy de replicar los activos de esas empresas menos sus pasivos exigibles. En condiciones normales, las diferencias entre el valor de mercado y el valor de los activos que respaldan dichos títulos ejercen una enorme influencia en la expansión y formación de nuevas empresas, manteniéndose así una estrecha relación con la “economía real”. Si el coste de reproducir esos activos es superior al valor de mercado, no habrá incentivos para crear nuevas empresas (en este caso, lo óptimo sería desinvertir y eliminar capacidad productiva). Lo contrario sucede cuando el coste de reproducción es inferior a su valor de mercado.

El mercado se compone de un extenso número de empresas diferenciadas por una serie de características específicas. Cuando una de estas empresas genera retornos sobre el capital (ROIC) superiores su coste (WACC) se dice que la empresa “es capaz de crear valor cuando crece” (en función del diferencial ROIC - WACC) y por tanto, su valor de mercado debería ser superior al coste de reproducir sus activos (se dice que la empresa posee ‘ franchise value’). Sin embargo, estas empresas “generadoras de valor” son compensadas en el mercado por otras empresas que “destruyen valor cuando crecen”, es decir, cuando su retorno sobre el capital es inferior a su coste (Mark Spitznagel ha calculado el retorno sobre el capital del mercado de los EE.UU. excluyendo las empresas financieras desde el año 1963, obteniendo un retorno sobre el capital o ROIC del 8%, ‘curiosamente’ igual al coste del capital o WACC, que también fue del 8%).

Por lo tanto, en términos agregados, la ‘ ratio q’ tenderá, en teoría, a la unidad ( ROIC = WACC). Sin embargo, esto es sólo en teoría, pues los cálculos realizados por los economistas Stephen Wright y Andrew Smithers la sitúan en una cifra cercana a 0,65x. Esta sobreestimación del coste de reposición se explica por la continua sobreestimación de los beneficios declarados por parte de las compañías. Este fenómeno se observa cuando se compara el diferencial existente, desde 1929 hasta nuestros días, entre el rendimiento real obtenido por un inversor (5,9%) y el rendimiento medio histórico por beneficios o earnings yield del mercado (7,2%). Además, los rendimientos por dividendo han crecido a un ritmo menor de lo que cabría esperar si se tienen en cuenta las cifras de reinversión de beneficios.

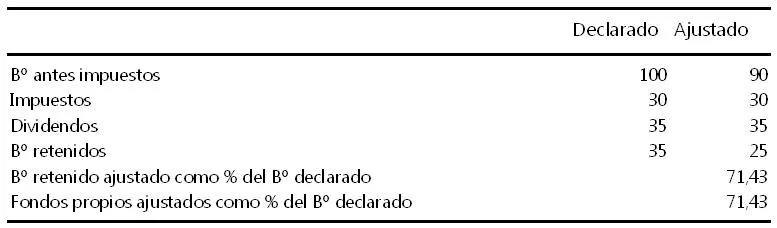

Históricamente los beneficios han sido sobreestimados entre un diez y un veinte por ciento. La explicación proviene del cuadro superior. Imaginemos que la empresa declara un beneficio de 100 unidades monetarias con una tasa impositiva del 30% y un payout o tasa de desembolso de dividendos del 35%. Entonces, la empresa desembolsará 30 unidades monetarias en concepto de impuestos y 35 unidades monetarias en concepto de dividendos. Si nos fijamos en la columna “ajustado” veremos que estas figuras coinciden. Es evidente que tanto los desembolsos por impuestos como por dividendos no son, en principio, manipulables, pues representan salidas reales de efectivo. La diferencia reside pues en el remanente, es decir, el residuo que queda al descontar de la cifra de beneficio antes de impuestos las partidas de impuestos y dividendos. En el ejemplo del cuadro, una sobreestimación de los beneficios del diez por ciento conduce a una sobrevaloración de los fondos propios cercana al 30%.

Uno de los problemas de esta ratio surge cuando se utiliza en economías en las que una parte importante de los fondos propios de las compañías se componen de la partida “ terrenos”. Esto se debe a que no existe el conocimiento de que el valor de dicha partida tienda a revertir a la media. Así, cuando se trate de economías en las que los terrenos constituyan una parte importante de los fondos propios (véase el caso de Hong Kong), la ‘ ratio q’ perderá validez.

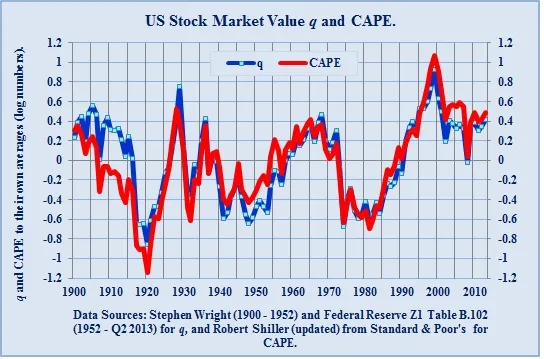

En el siguiente gráfico publicado por la compañía Smithers & Co. se puede observar la relación de la ratio CAPE y la ‘ ratio q’ de cada momento frente a su media histórica (el gráfico se muestra en escala logarítmica).

A día de hoy, el mercado estadounidense cotiza un 40% por encima de su media histórica en escala logarítmica, o lo que es lo mismo, cerca de un 50% por encima de su valor histórico ( e ^ 0.4 = 1,5), cercano este a 16x para el caso de la CAPE y a 0,65x para la ‘ ratio q’. Sorprende el mímico comportamiento seguido por ambas medidas y la ausencia de discrepancia en más de cien años de historia. Pero ¿resulta útil comparar los datos discretos con su media histórica?, dicho de otro modo, ¿tienden la CAPE y la ‘ ratio q’ a revertir a su media? Al parecer, pruebas estadísticas como el “estadístico ADF” así lo sugieren (en concreto, el estadístico ADF muestra que la CAPE tiene una probabilidad del 95% de revertir a la media - tomando la serie histórica desde 1871 hasta 2008 - mientras que esta probabilidad es del 94% para la ratio q - tomando la serie histórica desde 1900 hasta 2008).

En su libro Anatomy of the Bear, Russell Napier expone su estudio sobre los principales mercados bajistas de la historia en los EE.UU. En términos de ‘ ratio q’ según Napier, un mercado bajista no “toca fondo” hasta que alcanza las 0,35x (en el gráfico a escala logarítmica la zona -0,6x), una cifra que fue del doble durante marzo de 2009, el momento más bajo del S&P 500 durante esta crisis. Teniendo en cuenta los similares resultados que arrojan ambas ratios, las probabilidades de que el mercado estadounidense, a sus actuales niveles, obtenga elevadas rentabilidades reales a diez años vista es más cuestión de esperanza que de realismo (recientemente el inversor ‘quant’ Cliff Asness ha afirmado que, basándose en su medida favorita – la ratio CAPE - la rentabilidad esperada en términos reales para el S&P 500 a diez años vista ronda el 0%).

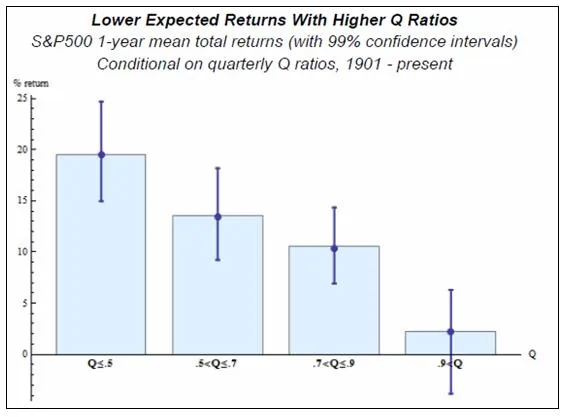

Al igual que la CAPE, existe una clara relación inversa entre elevadas ‘ ratio q’ y futuras rentabilidades, tal como se observa en el siguiente gráfico.

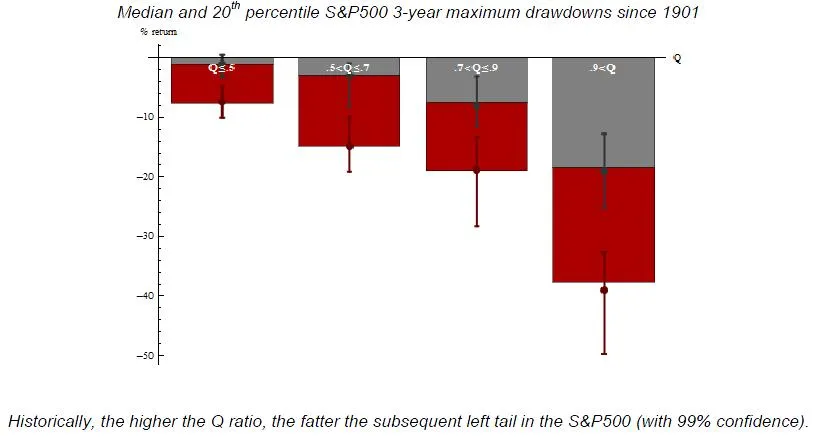

Del gráfico superior se desprende la relación inversa existente entre el nivel de ‘ ratio q’ y las posteriores rentabilidades obtenidas al año siguiente (datos desde 1901 hasta 2011). Las mayores rentabilidades se obtuvieron cuando las ‘ ratio q’ de entrada en el mercado fueron menores. El gráfico inferior muestra el valor central y quintil de pérdidas máximas obtenidas para cada nivel de ‘ ratio q’. Del gráfico se concluye que las pérdidas potenciales para los siguientes tres años incrementan conforme mayor sea esta ratio.

‘Ratio q’ , principios económicos y bancos centrales

A través de los fundamentos que subyacen en la ‘ ratio q’ se pueden explicar los intentos de los bancos centrales por estimular la actividad económica. Una ‘ ratio q’ superior a la unidad - reflejo de que el retorno del capital ( ROIC) es superior a su coste ( WACC) - incentiva la expansión y creación de nuevas empresas, lo que termina reflejándose en la llamada “economía real”. Esa “expansión real” de la economía es consecuencia de que, supuestamente, aún existen oportunidades rentables de inversión (al menos hasta cerrar el diferencial entre la rentabilidad sobre el capital y su coste). Bajo el actual programa de “represión financiera” que están llevando a cabo los bancos centrales, se esta está tratando de influir en el proceso de formación de capital – aumentando artificialmente la ratio q - bien mediante medidas convencionales (reduciendo tipos de interés) o mediante medidas no convencionales ( quantitative easing), reduciendo el coste del capital hasta un nivel en el que proyectos anteriormente considerados no rentables pasen a serlo. Sin embargo, los proyectos que finalmente se acometan bajo estas circunstancias estarán basados en la premisa poco sólida de un coste del capital artificialmente reducido y por ello abocados, ‘cuando suba la marea’, al mismo destino que muchos proyectos de inversión en años como 2007 o 2008.