¿Qué hará el Ibex 35 este verano?

El verano es la estación del año en la que muchos inversores aprovechan para irse de vacaciones, y donde, normalmente el volumen de contratación se reduce, provocando movimientos más erráticos pero no exentos de interesantes oportunidades de inversión.

Qué hará la Bolsa, y más concretamente el índice selectivo

Ibex 35 este verano, es la pregunta que muchos inversores

profesionales y minoristas se hacen. El estudio del comportamiento

del índice Ibex 35 en el verano de los años anteriores puede dar

pistas de lo que podría hacer el índice este verano.

Para analizar qué hizo el Ibex 35 en los veranos del 2009 al

2012, se puede utilizar un gráfico diario de precios de cierre.

Por otro lado, puede ser interesante estudiar qué hizo la

volatilidad durante esos periodos, y para ello, se puede usar el

índice VIX como referencia global de la volatilidad, sin olvidar

que el VIX es un índice de volatilidad de las opciones sobre el

S&P 500, y por tanto, no es necesariamente representativo del

comportamiento de la volatilidad del índice Ibex 35 u otro activo.

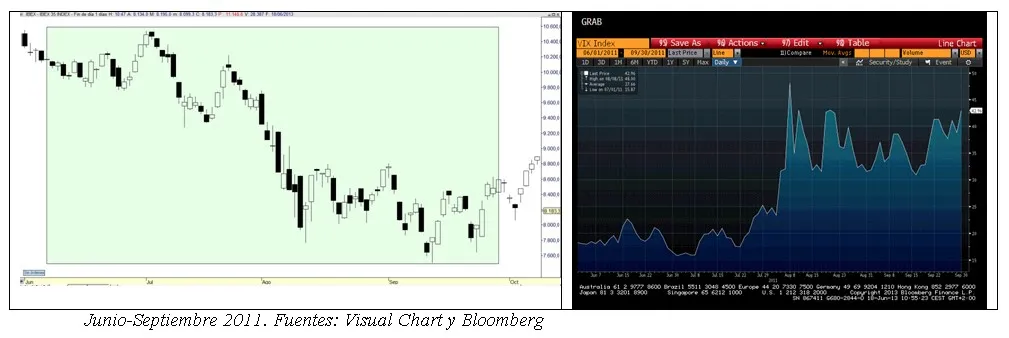

El verano del año 2009 fue alcista en el Ibex 35, con

movimientos erráticos en el comportamiento de la volatilidad

medidos a través del índice VIX pero en general, con descensos.

Del 22 de Junio de 2009 al 21 de Septiembre de 2009 y en

precios de cierre, el Ibex 35 subió desde los 9.338 puntos a

los 11.727 puntos, lo que supone un +25.5% de rentabilidad.

Sin duda un entorno propicio para la inversión en productos

alcistas y apalancados como los Warrants CALL, los Turbo CALL

o los Multi Alcistas.

El verano del año 2010 siguió la línea del verano

previo, con una tendencia alcista en el Ibex 35, y

descensos en el índice VIX. De forma empírica, se puede

comprobar como cuando el mercado sube, normalmente la

volatilidad baja y viceversa, cuando el mercado baja,

normalmente la volatilidad sube. Al fin y al cabo, la

volatilidad es una medida del miedo, la incertidumbre y el

riesgo del mercado.

Durante este verano, el Ibex 35 subió desde los 9.407

puntos a cierre del 21 de Junio de 2010 a los 10.762

puntos a cierre del 21 de Septiembre de 2010, que supone

una revalorización del 14.4% en el selectivo español.

En el verano de 2011, el Ibex 35 rompió la racha alcista de los veranos anteriores. Además, la volatilidad, medida con el VIX, subió de forma importante con las caídas de los mercados.

El Ibex 35 cayó desde los 10.232 puntos al cierre

del 21 de Junio de 2011 hasta los 7.830 puntos al

cierre del 22 de Septiembre de 2011, un descenso del

-23% aproximadamente. Mientras que el índice VIX subió

+20 puntos aproximadamente.

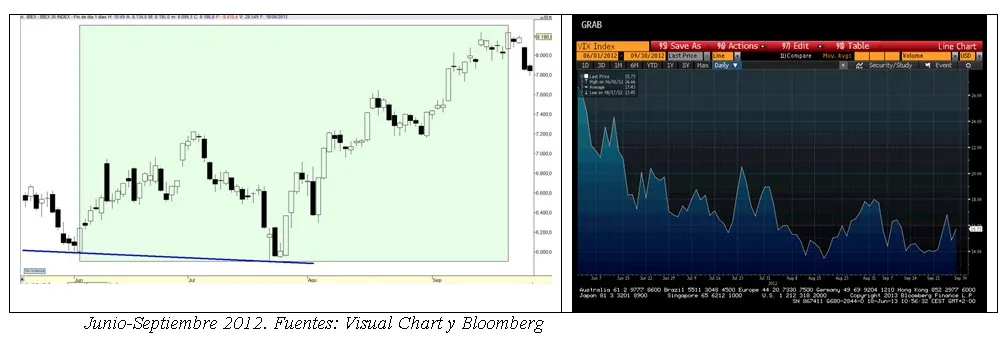

El verano del año pasado, el Ibex 35 dibujó un doble suelo (figura chartista) en los mínimos del entorno de los 5.900 puntos saldando un verano con subidas hasta el entorno de los 8.100 puntos. Un +37% aproximadamente que propició nuevos recortes en la volatilidad que en la actualidad se sitúa en niveles mínimos históricos.

En los últimos cuatro años han habido tres veranos alcistas y un verano bajista, si bien, un estudio más completo tendría en cuenta las condiciones económicas y macro, de cada periodo.

¿Qué va a pasar este verano?... es difícil responder a esta pregunta y por tanto, el inversor tiene que diseñar una estrategia de inversión que le permita actuar de forma correcta en cada supuesto de mercado. En este sentido, debe buscar productos de inversión que le permitan invertir en las tres tendencias de mercado: la alcista, la bajista y la lateral.

Los Productos Cotizados son productos de inversión que cotizan en un mercado organizado y regulado como es la Bolsa. Se trata de un conjunto de productos de inversión que cumplen las dos características básicas más demandadas por los inversores en la actualidad: Transparencia y Liquidez, además de otras, como son:

• Cotizan en la Bolsa, en tiempo real, de forma continua de 9.03h a 17.30h.

• La Liquidez está garantizada por el creador de mercado (market maker), que es Société Générale, y que se encarga de dar contrapartida para que un inversor pueda comprar o vender en cualquier momento de la sesión bursátil.

• Están sujetos a estrictas normas de supervisión, por parte de Sociedad de Bolsas, que garantizan su transparencia.

• Dan acceso a una gran variedad de activos: índices bursátiles, acciones nacionales y extranjeras, materias primas y divisas.

• Permiten desarrollar diferentes estrategias en las tres tendencias de mercado: alcista (con el tipo CALL), bajista (con el tipo PUT), lateral (con el tipo inLine).

• Son productos de inversión complementarios, donde no hay un mínimo de inversión.

• La máxima pérdida que se asume es la propia inversión y nunca más de lo inicialmente invertido.

• Se contratan a través de un intermediario financiero con una cuenta de valores, igual que las acciones.

• No tienen liquidación diaria de la posición ni depósito garantías.

Escenario lateral en el Ibex 35

Durante la mayor parte de lo que va de año, el Ibex 35 se ha movido en un canal lateral bajista con un máximo en los 8.756 puntos y un mínimo en los 7.716 puntos, es decir, un rango de 1.040 puntos. Dicho rango podría ampliarse, pero sin duda se trataría de un movimiento lateral que podría continuar hasta que no se supere o pierda niveles tan relevantes como los 8.800 y los 7000 puntos.

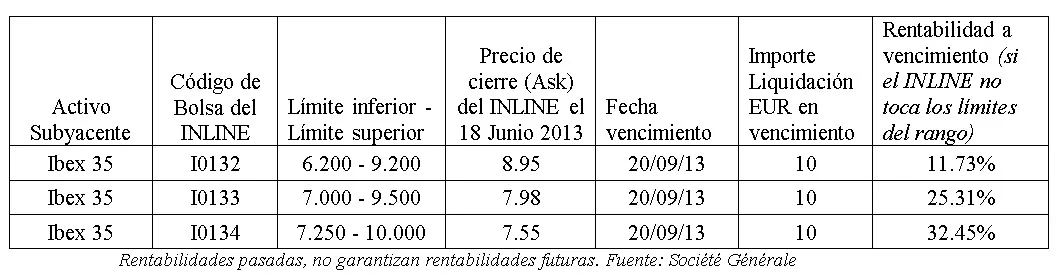

Los INLINE son Productos Cotizados en la Bolsa que dan derecho a recibir un importe fijo y conocido de antemano, de 10 euros en la fecha de vencimiento, llamado pay out; siempre que el Activo Subyacente, por ejemplo el Ibex 35, cotice dentro de unos límites establecidos en el Rango del INLINE. Si el Activo Subyacente toca cualquiera de los límites (superior y/o inferior) del Rango en cualquier momento de la vida del INLINE, éste vence anticipadamente sin valor, con un importe de liquidación de cero euros.

Los INLINE tienen un Rango de precios con un límite superior y un límite inferior, por ejemplo: INLINE sobre Ibex 35 con rango 7.000 – 9.500 puntos. Por tanto, son productos de inversión adecuados para invertir en activos que evolucionan dentro de un rango de precios más o menos amplio

Los INLINE, al ser Productos Cotizados, cotizan en la Bolsa española con Liquidez garantizada por el Creador de Mercado (Market Maker), que es Société Générale, durante toda la sesión bursátil. También se contratan a través de un intermediario financiero, con una cuenta de valores y una operativa similar a las acciones. No tienen liquidación diaria de la posición ni depósito de garantías, y la máxima pérdida que se puede tener está limitada a la inversión inicial, nunca más de eso.

A los INLINE el paso del tiempo (acercarse al Vencimiento) y los descensos de la Volatilidad (mercado más tranquilo) les beneficia, dado que son situaciones típicas que se producen en mercados laterales. Por otro lado, los INLINE tienen la posibilidad de que se produzca un vencimiento anticipado sin valor, si se toca alguno de los límites establecidos y no disponen de Apalancamiento.

Las variaciones del Activo Subyacente, el Ibex 35, al alza o a la baja, pueden beneficiar o perjudicar al INLINE dependiendo del nivel de cotización de partida. Por ejemplo, desde un nivel de cotización del Ibex 35 en la parte media del Rango del INLINE, un movimiento al alza o a la baja, en dirección a los límites superior e inferior del Rango, restará valor al INLINE, porque el Ibex 35 se aproxima a los límites del Rango que, de tocarlos, provoca su vencimiento anticipado sin valor. Por otro lado, partiendo desde niveles próximos al límite superior o al límite inferior, un descenso o un alza que aproxime la cotización del Ibex 35 a la parte media del Rango del INLINE, nivel más conservador del producto, provocará un incremento en el precio del INLINE.

El INLINE será más sensible a los factores de los que depende a medida que el Activo Subyacente esté más cerca de alguno de los límites del Rango, y que el vencimiento esté más próximo.

Como ya se ha comentado, el valor de INLINE a

vencimiento es siempre de 10 euros, mientras que

el Activo Subyacente (Ibex 35) no toque ninguno de

los límites del Rango. Por lo tanto, el inversor

puede calcular la rentabilidad que le daría un

INLINE comprando en un determinado momento,

manteniéndolo en cartera hasta la fecha de

vencimiento, aunque recuerde que lo podría

negociar en Bolsa en cualquier momento. El

resultado de la simulación a vencimiento con los

precios de cierre (Ask) de los INLINE en la sesión

del 18 de Junio de 2013, es:

El inversor tiene que elegir el INLINE con una mayor o menor Rango en base al nivel de riesgo y potencial de beneficio que esté dispuesto a asumir.

En un escenario lateral en el Ibex 35, comprar y mantener puede no ser la mejor estrategia. Sin embargo, las variaciones diarias medias que un índice como el Ibex 35 experimenta son suficientes para convertirse en una fuente de rentabilidad.

Los MULTI son Productos Cotizados en Bolsa que siguen la evolución de un índice Ibex 35 que simula una estrategia alcista o bajista con apalancamiento constante y diario. Los MULTI tienen una fecha fija de Vencimiento, llegada la cual, se produce su liquidación automática siempre por diferencias en Euros, en caso de ser positiva.

Los MULTI son productos idóneos para desarrollar estrategias de trading y/o de corto plazo porque los índices que siguen desarrollan una estrategia diaria y por tanto, con un cambio de base de una sesión a otra.

Société Générale tiene cuatro MULTIs sobre índices IBEX 35®:

- MULTI 3 Alcista, que sigue la evolución del índice IBEX 35® Apalancado x3 Diario.

- MULTI 3 Bajista, que sigue la evolución del índice IBEX 35® Apalancado x3 Inverso Diario.

- MULTI 5 Alcista que sigue la evolución del índice IBEX 35® Apalancado x5 Diario.

- MULTI 5 Bajista que sigue la evolución del índice IBEX 35® Apalancado x5 Inverso Diario.

Los MULTI son el producto más sencillo que existe para apalancar por 3 y por 5 una inversión en el Ibex 35 para desarrollar una estrategia de trading con una operativa similar a las acciones, a través de una cuenta de valores, sin liquidación diaria de la posición ni depósito de garantías, y donde además, la máxima pérdida se limita a la propia inversión.

Escenario alcista en el Ibex 35

Si el Ibex 35 consiguiera salir del movimiento laretal bajista en el que lleva inmerso desde que empezó el año, se abriría una puerta alcista con un objetivo optimista en el entorno de los 9.500 puntos desde el punto de vista del análisis téncio, que podría aprovecharse mediante el uso de productos de inversión apalancados.

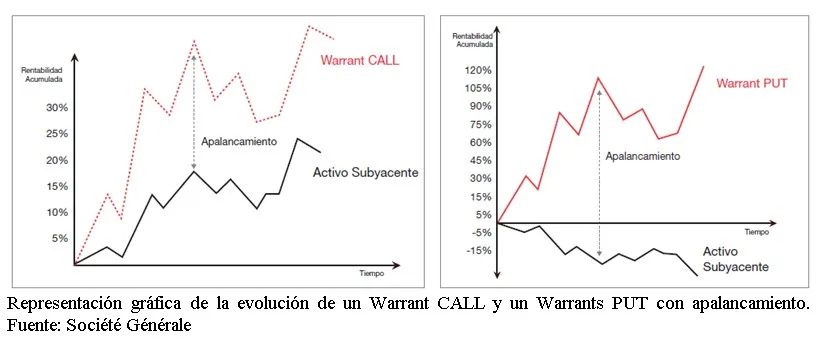

Los Warrants son productos cotizados en Bolsa que ofrecen la posibilidad de apalancar una inversión reducida sobre una gran variedad de activos, tanto nacionales como extranjeros, con un potencial de beneficio ilimitado y un riesgo limitado.

Los Warrants otorgan a su poseedor el derecho teórico a comprar (Warrant CALL) o vender (Warrants PUT) un activo subyacente, a un precio establecido (Strike o precio de ejercicio) y hasta una fecha determinada (Vencimiento).

Las características más destacadas de los Warrants, son:

• Le permiten conseguir rentabilidad con independencia de la tendencia del mercado.

- Los Warrants CALL se revalorizan cuando el activo subyacente sube.

- Los Warrants PUT se revalorizan cuando el activo subyacente baja.

• El precio de los Warrants, que se conoce como la Prima o cotización, es un valor pequeño (en muchos casos inferior a 1 euro), por lo que se trata de una inversión reducida que ofrece un potencial de beneficios ilimitado con un riesgo limitado, la propia inversión.

La característica más importante de los

Warrants es el Apalancamiento. Los Warrants le

permiten posicionarse en un activo con una

inversión mucho más pequeña que el precio del

activo, consiguiendo un efecto palanca que se

traduce en un efecto multiplicación, es decir,

los Warrants amplían las variaciones del activo

subyacente en su precio.

• Dan acceso a una gran variedad de activos:

- Acciones nacionales e Ibex 35: Telefónica, Gamesa, Repsol, Inditex, etc.

- Acciones e índices extranjeros: Google, Apple, Dax Xetra, Nasdaq 100, etc.

- Materias Primas ( Commodities): Oro, Plata y petróleo Brent.

- Divisas: el tipo de cambio Euro/Dólar, Euro/Yen y Dólar/Yen.

El precio de los Warrants depende de la evolución simultánea de varios factores, entre los que destacan el precio del Activo Subyacente, el paso del tiempo y las variaciones de la Volatilidad, entre otros; y por tanto exigen de un seguimiento continuo de la inversión.

Los Turbos son Productos Cotizados en Bolsa que disponen de un apalancamiento extremo, están referenciados al Ibex 35 y su evolución prácticamente en su totalidad del precio del Activo Subyacente.

Se trata de un producto más sencillo que los Warrants clásicos, si bien los Turbos tienen un nivel de barrera, similar al Strike, que de ser tocado por el Activo Subyacente provoca el vencimiento anticipado del Turbo con valor cero.

Su mayor nivel de apalancamiento y el posible vencimiento anticipado, hacen del Turbo un producto con mayor riesgo y mayor potencial de beneficio, que exige de un seguimiento recurrente.

Al igual que el Warrant clásico, también existe la versión Turbo CALL para invertir al alza y la versión Turbo PUT para invertir a la baja.

Además de los Warrants CALL y los Turbos CALL para invertir en el Ibex 35 en un escenario alcista, los Multi Alcistas podrían ser el complemento idóneo para aprovechar los movimientos diarios del índice en la tendencia la alza.

Escenario bajista en el Ibex 35

Si el Ibex 35 perdiera los niveles de soporte que constituyen la parte baja del canal lateral bajista, por análisis técnico el índice se enfrentaría a un potencial de caídas importantes hasta el entorno de los 7.000 puntos, que podría dañar seriamente el valor de una cartera.

En un escenario a la baja, los Warrants PUT, Turbos PUT y Multi Bajistas se posicionan como productos adecuados para desarrollar estrategias de trading, corto plazo y medio plazo mientras exista la tendencia. Por otro lado, en un escenario bajista, normalmente la volatilidad aumenta, con lo que los Warrants PUT, que dependen de la misma, se vería beneficiados por este factor.

Por otro lado, los Warrants PUT se podría utilizar como instrumento de Cobertura de una cartera de acciones y/o de ETFs (Fondos Cotizados en Bolsa), si por cualquier motivo (fiscal, operativa o de otra índole), no resultase interesante vender dichas acciones y/o ETFs.

El objetivo de la estrategia de Cobertura, es compensar lo que pierde la cartera de acciones y/o ETFs, con lo que ganan los Warrants PUT (bajistas) cuando el mercado cae. Al final, desarrollar una estrategia de Cobertura es equiparable a contratar un seguro para la cartera que limite las pérdidas, si bien, dicho seguro supone un coste que el inversor debe asumir.

Existen 2 tipos de Cobertura: la estática o hasta el vencimiento del Warrant y la dinámica o puntual. La primera supone comprar un número determinado de Warrants que inmunizan la cartera a una pérdida máxima conocida hasta el vencimiento de los Warrants; por tanto se cubre a un plazo. La segunda supone comprar un número determinado de Warrants que cubren la cartera en un momento puntual (días, semanas o meses) y supone hacer un seguimiento de la posición comprando y vendiendo Warrants, para hacer eficiente la estrategia.

En el caso de la Cobertura estática, que

es la más sencilla de llevar a cabo, el

número de Warrants PUT necesarios para

cubrir una determinada cartera de acciones o

de ETFs, se obtiene aplicando la siguiente

fórmula:

La Beta es una medida de correlación entre la cartera que se cubre y el activo subyacente del Warrant que se selecciona. Si queremos cubrir una cartera de ETFs de Ibex 35 y utilizamos Warrants sobre Ibex 35, la Beta es 1. Si queremos cubrir una cartera de blue chips y usamos Warrants sobre Ibex 35, la Beta será distinta de 1.

La Cobertura estática es más sencilla de aplicar. Lo vemos con un ejemplo sobre una cartera de ETFs de Ibex 35 valorada en 30.000 euros cuando el Ibex 35 cotiza en 8.000 puntos. Si queremos cubrir esta cartera en un plazo de 2 meses, podemos utilizar el Warrant PUT de Ibex 35 strike 8000 emitido por Société Générale, vencimiento a dos meses y precio de compra (Ask) 0.5 euros.

Para saber el número de Warrants PUT a comprar, aplicamos la fórmula y el resultado es que hay que comprar 3.750 Warrants, a un precio unitario de 0.5 euros, supone una inversión de 1.875 euros para desarrollar la estrategia de Cobertura estática.

El coste de la Cobertura representa un 6,3% del valor de la cartera (1.875/30.000). Eso quiere decir que, con independencia de lo que pueda caer el Ibex 35 hasta dentro de 2 meses, el vencimiento del Warrant, vamos a perder como máximo un -6,3%.

Si llega la fecha de vencimiento del Warrant y el Ibex 35 ha caído un -15%, la cartera (acciones y/o ETFs + Warrants PUT) perderá un -6,3%, máxima pérdida a la que inmunizamos la cartera.

Aunque la Cobertura estática, suponga mantener los Warrants hasta el vencimiento, plazo de la Cobertura, si el inversor ve que el mercado sube, puede vender los Warrants en Bolsa cuando queramos, al tratarse de un producto cotizado con liquidez garantizada por el Emisor.

Por otro lado, a mayor plazo de Cobertura, mayor coste, ya que un Warrant con un vencimiento más largo, va a tener un precio superior a otro con las mismas características y un precio más corto.

Los Productos Cotizados: INLINE, Warrants, Turbos y MULTI; le ofrecen la posibilidad de invertir en el Ibex 35 con apalancamiento y en todas las tendencias de mercado: alcista, bajista y lateral. Con ello, prepare su estrategia de inversión para este verano. Buen negocio.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.120 M€ gestionados, asesorados o administrados, de más de 126 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.