Subida de tipos en USA: ¿ Estimulante para la economía de EE.UU. ?

En el arte de la inversión, suele ser bueno tener una visión contraria al consenso generalizado de mercado, pero sin pasarse de contrarian, una cosa es tener una mente abierta y otra un agujero en la cabeza…

Después de la resolución de la crisis griega, ahora el run-run del mercado es la subida de tipos en USA. Solo hace falta leer la prensa económica a diario para que le entren ganas de vender todos sus activos una vez se produzca dicho acontecimiento.

El efecto real de una subida de 25 bps o 100 bps o 200bps no cambia en gran medida la valoración de las empresas (salvo que uno posea empresas altamente endeudadas a tipo variable…), el bono a 10 años de USA ya descuenta dicha subida de tipos ya que rinde algo cercano al 2.2%-2,5%, con lo que el coste financiación de la economía americana no variará en exceso.

Ahora bien pensemos en como esto puede estimular la economía a medio y corto plazo. Cuando los ciudadanos y las corporaciones han estado viviendo 6 años a tipos cero es normal acostumbrarse a ese entorno. ¿ pero que pasa cuando uno ve las orejas al lobo?, lo más habitual es que si una persona esta pensando en comprar una casa lo haga mejor ahora que después,para tener un tipo de interés mas bajo. Esto genera construcción, mas empleo, mas ingresos por impuestos, y en defenitiva estimula la economía real. Lo mismo se aplica al mercado del automóvil o todo lo que sea consumo discrecional.

Pongámonos en la piel de una corporación, si se esta considerando construir una nueva planta, inciar un nuevo proyecto de I+D o comprar un rival quizás sea mejor hacerlo ahora que mañana. Esto tambien estimula la economía real ( las operaciones de fusión y compra no son estimulantes para la economía real pero si para los mercados financieros, ya que expanden múltiplos).

Los acontecimientos actuales parace que nos están dando la razón, sino miremos este titular

http://www.cnbc.com/2015/06/05/what-the-mortgage-rate-spike-means-now.html

Lo tipos efectivos en la hipoteca mas habitual en USA a 30 años a tipo fijo ha pasado en pocas semanas del 3% a casi 4%, solo con la amenaza de subida de tipos. Pero la historia no acaba ahí, uno podría esperar que el mercado inmobiliario pisara el freno ante una subida de tipos en pocas semanas, de casi un 30%¡¡¡¡, pero la realidad es que el mercado inmobiliario está acelerando a fondo:

El nº de ventas sube firmemente desde principios de 2015 cuando se hizo evidente la subida de tipos

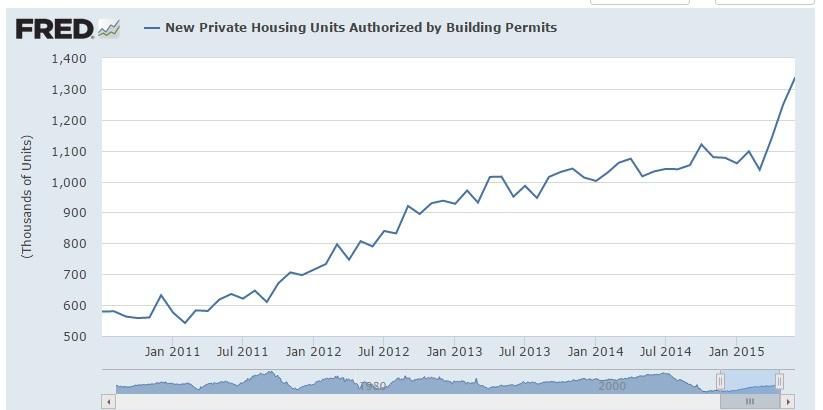

El nº de permisos para inciar nuevas viviendas también hace lo mismo en el 2015:

Un contra-argumento a mi teoría es que la renta disponible del consumidor o el fujo de caja de las corporaciones se reducen. Pero después de 6 años de tipos bajos toda la deuda que se podía refinanciar ha sido refinanciada y normalmente a tipo fijo, después de la telegrafiada subida de tipos. A diferencia de España, en Estados Unidos , es más habitual la hipoteca a tipo fijo a 30 años, mediante el sistema de Fannie Mae o Freddie Mac.

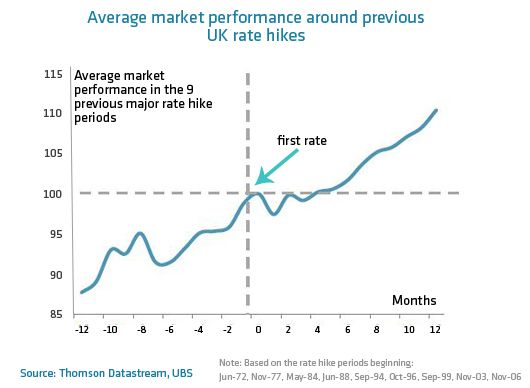

Esto es la economía real. ¿ Pero que hay de los mercados financieros?. La respuesta es que después de la primera subida de tipos los mercados avanzan de media un 6%-12% en los 6 meses posteriores y un 10%-12% en los 12 meses posteriores. El rendimiento medio en los 6 meses previos a la subida es de -6% (recuerden el famoso “venda con el rumor y compre con la noticia”) y parece que esta empezando a ocurrir.

http://www.barrons.com/articles/goldman-how-do-stocks-act-when-rates-rise-1438794968

Esto no supone una recomendación de compra o venta, ya que es pura estadística y representa la media historica, siempre influyen factores adicionales, además de los tipos.

¿Lección? , pensar de forma independiente como siempre recomiendo, alejarse de la prensa,ser optimista pero cauteloso a la vez.

Un saludo, Alejandro Estebaranz

www.truevalue.es

https://twitter.com/aem1786