Metales preciosos, China, Europa, high yield o el negocio de las suscripciones en la 1ª jornada de BIOS II

Best Investment Opportunities Summit (BIOS II), el gran evento internacional con las mejores ideas de inversión ha dado este lunes el pistoletazo de salida. Cinco gestores de cinco grandes gestoras internacionales: Fidelity International, Aberdeen Standard Investments, Janus Henderson, Thematics AM, boutique especializada en inversión temática de Natixis IM y Jupiter Asset Management han sido los encargados de inaugurar la cita. Te contamos lo más relevante de sus intervenciones.

Por cierto, todos los fondos que se han nombrado durante esta 1ª jornada de BIOS 2020 los tenéis en el escaparate de fondos de BIOS 2020 en Finect.

Consumo en China: ¿Es todavía la gran historia de inversión?

1978 China anuncia la apertura del país, la conocida como Open Door. Este movimiento dio el pistoletazo de salida a la economía del país: las marcas llegaron y la sociedad china empezó a valorarlas. Durante los últimos años esta tendencia ha seguido estando vigente. En realidad, se pueden apreciar cuatro grandes booms. El primero, con el auge de las televisiones. El segundo, en los años 92-97 por el interés hacia el aire acondicionado. A principios de los 2000 llegó el tercero, con el auge de la clase media china y la intensificación del consumo. Además, en 2006 finalizó la política de un solo hijo. Y el cuarto, en los últimos años, con la tecnología produciendo cambios estructurales.

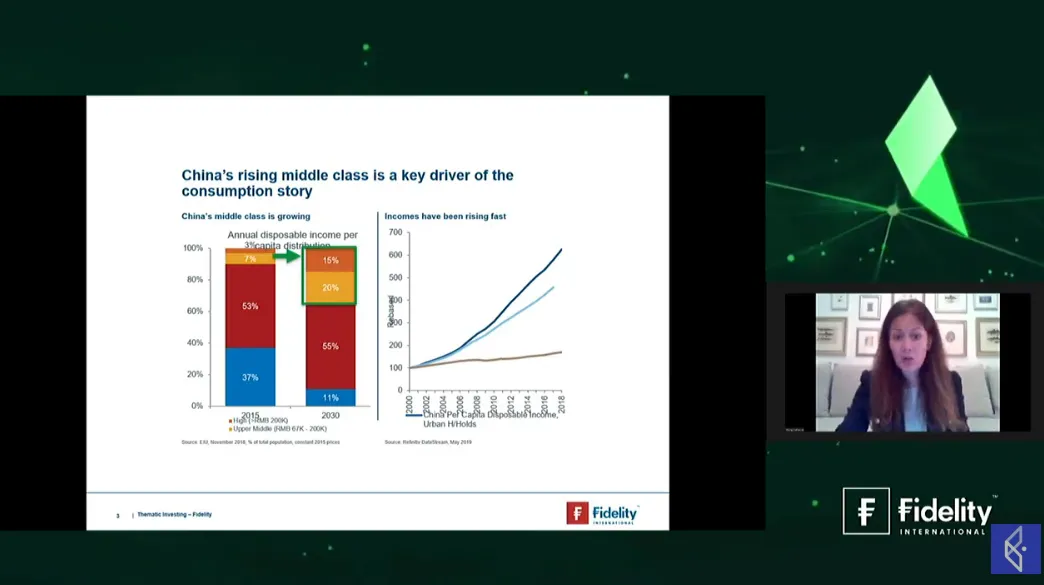

El consumo chino es hoy fundamental para el PIB chino. Cada vez depende menos de las exportaciones y cada vez más del consumo. “La clase media es uno de los principales vectores, la mejora de sus estándares de vida, el aumento del gasto, y la preferencia por productos de marca ha provocado un gran éxito en los mercados”, señala Catherine Yeung, Investment Director de Fidelity International. La directora de inversiones destaca que el mercado de renta variable chino es el mejor comparado con todas las clases de activos a nivel mundial. “A la actual generación le encanta gastar, incluso se ha introducido un nuevo término: clan lunar para aquellos jóvenes que se gastan el sueldo antes de ingresar el sueldo del mes siguiente”, explica.

La sociedad china, según la experta, está pendiente de los servicios y las marcas para mejorar su propia imagen. Y en ese camino se ha apreciado una preferencia por la calidad. No solo en materiales y productos, sino también en el marketing, También hay una tendencia hacia potenciar las marcas locales. Pasa en la comida, en las bebidas, en los coches. “Es cierto que hay tendencia por los alemanes, pero cada vez se ven más coches chinos. “Hay una clara preferencia por lo diseñado y creado en China. La etiqueta made in China ha dado paso al diseñado y creado en China”, apunta la gestora y añade que las marcas domésticas, sin duda, irán cogiendo más fuerza en los próximos años.

Y en el consumo chino, el comercio online tiene mucho que decir. Desde principios de año se está viviendo un incremento del 10% en términos anualizados. El cambio online es una estrategia a largo plazo. Muchas compañías están invirtiendo en muchas estrategias a nivel tecnológico, tanto del sector servicios, como en la educación o en el sector sanitario, entre otros.

China también destaca en sus últimos años por la reorganización de sus ciudades y por su emigración hacia los grandes entornos urbanos. “La urbanización en todas las ciudades es una constante”, afirma Yeung.

En cuanto a la recuperación económica frente al Covid, las políticas del Banco Central chino han sido más suave que el de otras regiones, pero en el país se ha visto una recuperación de la economía, con ratios como el de manufacturas normalizados en el tercer trimestre. Incluso, el sector servicios se ha normalizado. Es cierto que Yeung señala que ha sido gracias a los viajes internos, que se han intensificado a niveles de los noventa, ya que el turismo internacional es prácticamente nulo.

En esta tendencia invierte el fondo Fidelity Funds – China Consumer

¿Será 2020 finalmente la década de Europa?

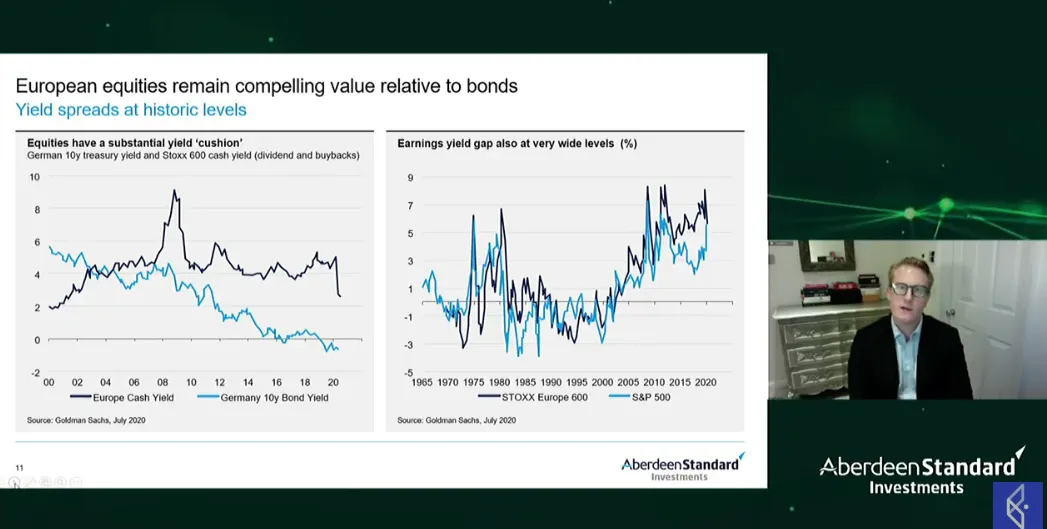

Las empresas europeas según Ben Ritchie, director de renta variable europea de Aberdeen Standard Investments, van a tener mejores resultados los próximos 10 años que los que han tenido hasta ahora. Es por ello por lo que el gestor del fondo Aberdeen Satandar Sicav I – European Equity Fund considera esencial tener una buena cartera de empresas europeas. “Puede ser tan emocionante como tenerla de otras regiones”, asegura.

Europa se va a caracteriza actualmente por un crecimiento bajo, y una inflación a niveles mínimos que previsiblemente nos va a acompañar durante muchos años, una situación que el Covid no ha hecho más que empeora. Pero incluso en este contexto, el gestor asegura que podemos encontrar empresas que lo han hecho muy bien en los últimos 10 años y que cree que lo van a seguir haciendo en los próximos 10. “Estamos viendo sectores que se han recuperado a niveles de marzo. Es cierto que hablamos de una economía que ha sufrido mucho, con un crecimiento en la última década (2009-2019) entorno al 2% y en la que este año hemos visto reducciones del 30%, pero hay oportunidades”, asegura.

Según el gestor, Europa está aportando de forma rápida y decisiva muchas decisiones y muchos de los errores de 2010-2012 se han corregido y se ha reaccionado notablemente. El nivel de apoyo de Europa es de los mayores del mundo. Y en este paisaje, las políticas sociales y de ESG se han intensificado notablemente, apoyado en el Covid-19. “Desde el principio de la crisis del Covid las empresas han puesto en marcha políticas entorno a ESG”, señala el experto.

Las empresas europeas, según Ritchie, están preparadas para hacer importantes inversiones en los próximos 10 años que se están apoyando en la digitalización, algo que no se tenía hace 10 años con la aparición de las plataformas de consumo. “Podemos encontrar empresas con gran potencial de negocio y que pueden hacerlo muy bien en la próxima década” Un ejemplo es Amplifon, un retail italiano del mercado de audífonos. “Es cierto, que se ha apreciado un recorte de dividendos, pero muchas compañías siguen demostrando que su tesorería va a seguir creciendo en los próximos años”, señala. Su equipo aprecia unos 800 negocios de más de 3.000 millones de euros muy interesantes, pero añade que también hay empresas más pequeñas que hay que prestar atención.

High Yield: ¿Estamos antes otro 2009?

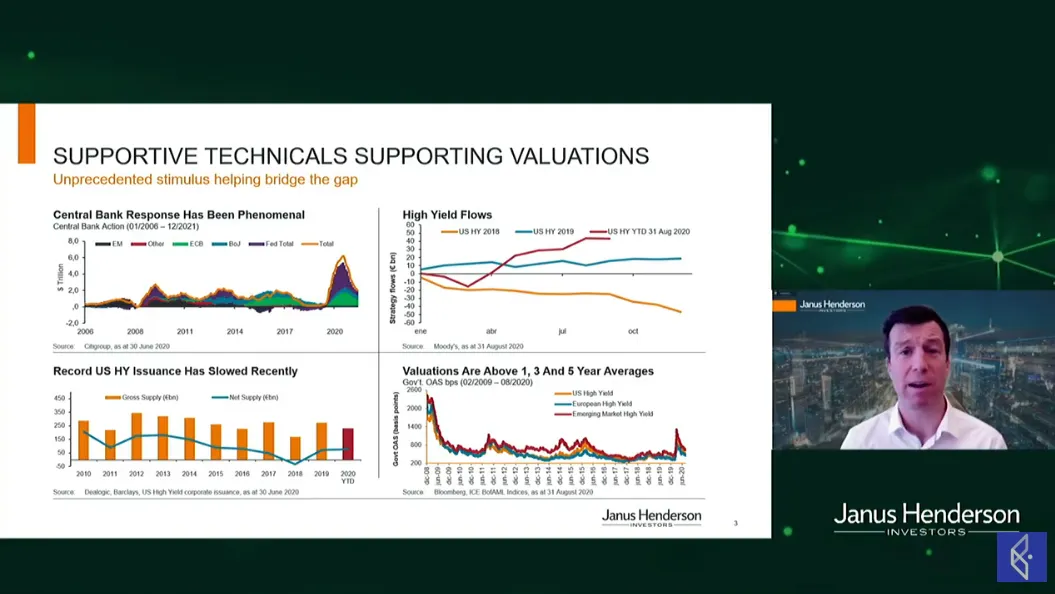

“En el 2009 hubo un importante boom del high yield y fue porque estábamos en el principio del ciclo. ¿Y ahora? ¿Estamos en el principio de la recuperación? Esta es la gran pregunta”, afirma Tom Ross, cogestor de las estrategias Global High Yield , European High Yield y European Investment Grade de Janus Henderson. La respuesta no es sencilla porque hay muchas variables: política, pandemia… pero por otro lado tenemos un gran paquete de medidas por parte de los bancos centrales. Las compras directas por parte de la Fed son muy importantes, pero los niveles de precios de la deuda alemana o estadounidense obligan a mirar hacia otro lado.

“No hay muchos inversores que estén apostando por este segmento, pero estamos viendo muchos fondos agregados ingresando en el sector”, afirma el gestor, que reconoce que al estar a principios del ciclo hay oportunidades, aunque no a precios de principios de año. También es consciente del riesgo geopolítico y del Covid, lo que podría tambalear los mercados. Sin olvidar las elecciones estadounidenses, sobre todo si Biden gana por sus posibles modificaciones en la fiscalidad. “Hay compañías que lo van a pasar muy mal en los próximos años, pero otras compañías que han sufrido durante el confinamiento ya están obteniendo buenos resultados”, señala.

Ross asegura que hay grandes oportunidades en el sector, aunque hay que ser muy cautelosos. Encuentra tres grandes vías para encontrarlas: nuevas emisiones de nuevas compañías, pequeñas emisiones a las que no se suelen prestar mucha atención, y las grandes estrellas. En su opinión, el mejor sector es el automovilístico, porque ha sufrido las rebajas de la acreditación crediticia y sus emisiones de high yield les han dejado en muy buena posición. Un ejemplo es Ford, “desde que tuvieron que cerrar sus plantas, han tenido un buen comportamiento, con nuevos productos y que están teniendo un buen rendimiento”. Country Garden Holdings es otra de las oportunidades dentro del mercado chino. En el sector ESG, el gestor destaca Pure Gym Group. “La compañía está teniendo un rendimiento maravilloso facilitando el acceso al gimnasio por 11 euros al mes frente a los más de 100 euros”. Pero a sus ojos, la joya de la corona es ThyssenKrupp Elevator.

A niveles más amplios, el sector inmobiliario o el de los casinos locales ofrecen oportunidades a niveles de doble B o triple C con carácter defensivo, incluso en el triple B. Eso sí, dejaría fuera a las compañías aéreas. “Es un sector en el que va a ser muy difícil estar”, asegura.

Una sociedad que prefiere disfrutar antes que poseer

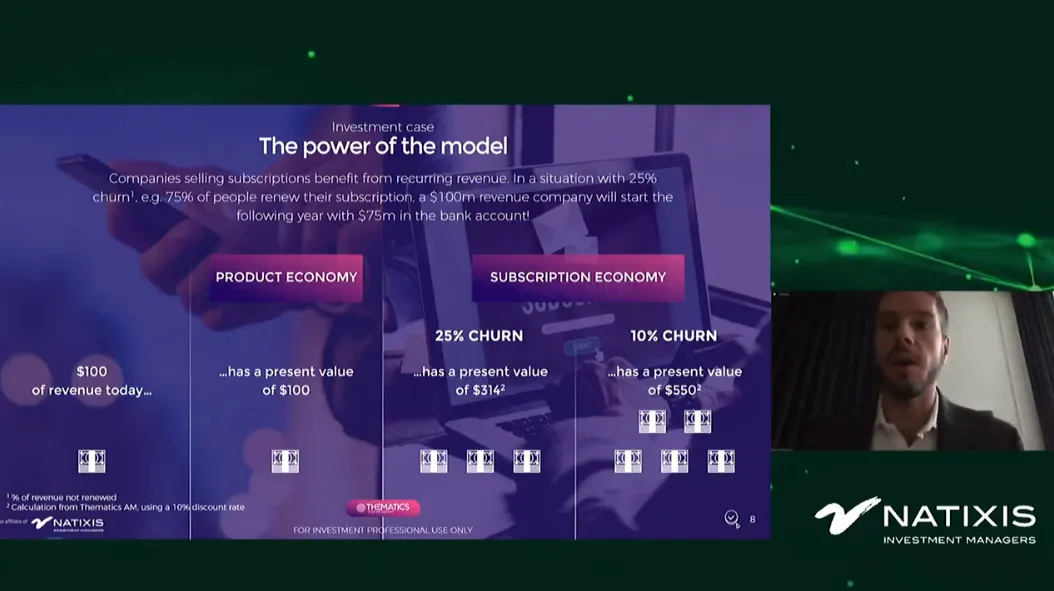

Todos los días utilizamos Netflix, Spotify, Youtube, Zoom, Microsoft… Todas tienen lago en común venden sus servicios a través de las suscripciones. “La economía de la suscripción no hace más que crecer”, señala Nolan Hoffmeyer, gestor de Thematics Subscription Economy fund de la gestora que también fundó Thematics AM, boutique especializada en inversión temática de Natixis IM.

La mayoría de las personas cuando miramos nuestros extractos bancarios a final del mes tenemos extractos bancarios a final de mes y va a más. En total, los estadounidenses gastan 237 dólares al mes en estos servicios, y los europeos 130 euros. En ambos casos supone entre un 5% y un 6% del gasto total, lo que según Hoffmeyer supone un gran potencial de crecimiento. La mayoría son industrias digitales, pero también hay empresas offline como gimnasios o negocios retail. “Si hemos comprado un ordenador en los últimos cinco años, Microsoft nos pedirá renovar su paquete cada 365 días, lo que les permite monetizar más tiempo sus servicios”, visualiza Hoffmeyer. Entre las empresas que destacan en el modelo de suscripciones detaca China Mobile, con10 millones de usuarios. También destacan Microsoft, Netflix, Amazon Prime, Costco o Adobe Creative Cloud.

Hay tres motivos principales por lo que la economía de suscripción está creciendo en el mundo. En primer lugar, la digitalización, en menos de un minuto puedes ser suscriptor de cualquier plataforma. El segundo, los aspectos demográficos. Netflix puedes ver cualquier película, estés donde estés y a la hora que desees. Además, estamos ante una generación que no le importa poseer. Por último, la sostenibilidad, ya que la suscripción permite tener productos durables y sostenibles.

Uno de las mayores virtudes de este negocio desde el punto de vista de las empresas es que si ingresan un año 100 millones de dólares, y pueden prever que el 75% de sus usuarios van a renovar el servicio el próximo ejercicio se aseguran un 75% de los ingresos los que les permite actuar de una forma más segura.

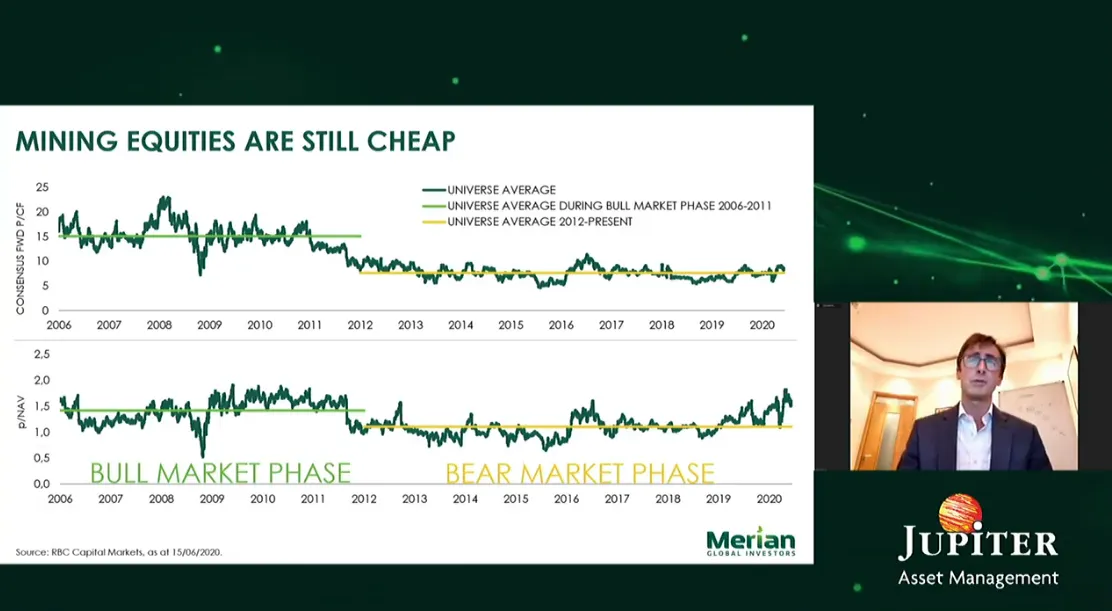

Oro y plata: el dinero de ayer y del mañana

2020 está siendo por fin un año lleno de resplandor para los metales preciosos, después de casi una década pérdida. El oro ha llegado a dispararse por encima de los 2.000 dólares, marcando nuevos máximos históricos, mientras que la plata prácticamente ha doblado desde mínimos del año, aunque está muy lejos de los precios que tocó hace cerca de 10 años. Lo que ha contribuido, sin duda, a que el fondo que gestiona Ned Naylor-Leyland, el Merian Gold & Silver Fund, acumule una rentabilidad del 27% y que gana un 15% anualizado a 3 años. Un comportamiento muy positivo después de la travesía en el desierto que supusieron los años previos para los metales preciosos.

El experto destaca que el oro no necesita acreditación crediticia porque es una constante elemental de los mercados financiero. El oro refleja la evolución de los mercados. “El oro físico no es una inversión, si no quieres invertir en el mercado la solución es el oro, es por eso por lo que las Reservas Federales tienen tantas reservas”, asegura Ned Naylor-Leyland, gestor de fondos de Jupiter Asset Management. “El oro no sube lo que hace es medir la pérdida del crédito. Es fundamental entender que cuando hablamos del oro físico no tiene una rentabilidad”, añade Naylor-Leyland. Si nos fijamos en los mercados de renta fija, a nivel local el valor del oro depende de la relación de las tasas de interés y de los cambios de divisa.

La plata, por su parte, supone una décima parte del mercado del oro. La relación histórica entre el oro y la plata muestra un poco la tendencia de las tasas de interés. Cuando ambos metales aumentan, esta relación aumenta con ella.

Cómo seguir mañana la segunda sesión de BIOS II

La segunda jornada del Best Investment Opportunities Summit se emitirá en directo mañana, martes 20 de octubre, a partir de las 16.30 de la tarde. Será el turno para Blacrock, Carmignac, BNY Mellon, ODDO BHF AM y M&G.

Cada gestor tendrá 15 minutos para contar su idea de inversión y 10 minutos para responder las preguntas que podrás formularles durante su intervención, y que le plantearemos justo al terminar su ponencia.

Esta gran fiesta de la inversión, que cuenta con el apoyo de Aseafi, CFA, CISI, EFPA e IEAF (y que sumará horas de recertificación para la formación continua), será 100% online y 100% gratuita para que todos los inversores puedan acceder a ella fácilmente desde cualquier lugar. Las ponencias serán en inglés pero contarán con traducción simultánea.

Para apuntarte a este evento tan solo tienes que hacer clic aquí e inscribirte al grupo BIOS II en Finect.