El dilema entre invertir en pequeñas y medianas compañías es un discurso habitual, y a menudo el tema en cuestión es el timing en el que entrar en esta clase de activo.

Sin duda, las pequeñas y medianas compañías a largo plazo generan tasas de rentabilidad más elevadas que las de mayor capitalización, de hecho, históricamente han cotizado a una prima frente a las de gran capitalización.

En la actualidad, sin embargo, nos encontramos ante una situación inédita ya que esta prima se sitúa en mínimos históricos. Hoy en día, y vista la coyuntura actual, en nuestro equipo estamos convencidos de que nos encontramos en un momento idóneo para entrar en esta clase de activo ya que en estos momentos en los que la prima está en mínimos es precisamente cuando el inversor debería observar la oportunidad de inversión.

A largo plazo está claro que los índices de pequeñas y medianas tienen un comportamiento mejor en Bolsa, pero también es cierto que, desde la psicología del inversor, siempre posible víctima de los behavioral biases, el timing de entrada también es importante. Para la mayor parte de los selectores de fondos, todo plazo es importante, ya que se les mide por resultados tanto a largo plazo como a corto plazo y qué duda cabe de que tener un colchón por valoración inspira tranquilidad. A nuestro juicio, desde un punto de vista de valoración y en el momento en el que nos encontramos, parece difícil equivocarse a medio-largo plazo.

Eso sí, siempre imperando la cautela, ya que otro tema que observar es la diferencia entre invertir en índices y realizar selección de valores. Hay momentos de mercado durante los cuales, por diversos motivos, a corto plazo pueda ser interesante invertir a través de instrumentos de gestión pasiva, si bien la historia nos demuestra que un buen selector de valores, con un enfoque value, a largo plazo, suele batir a sus índices de referencia.

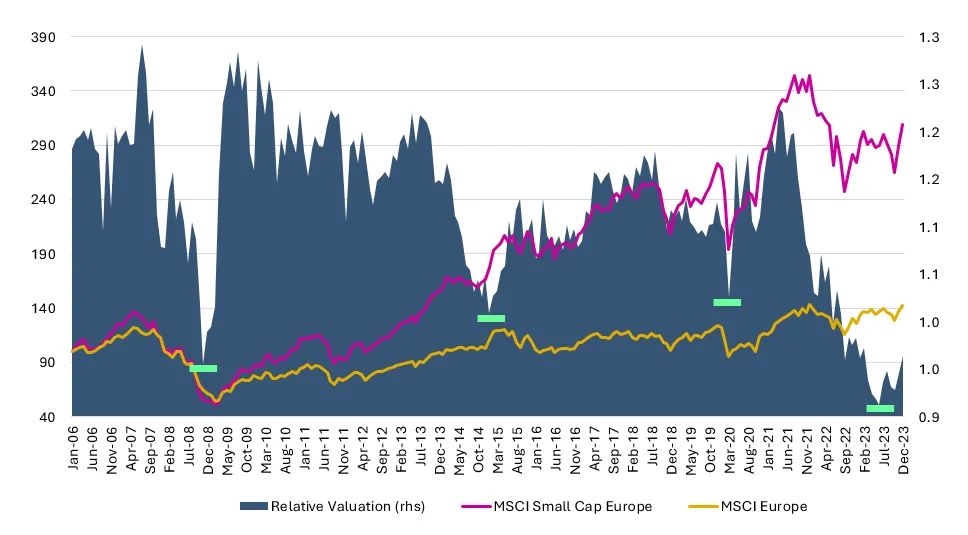

Valoración más baja que en 2008

Actualmente, los valores de pequeña y mediana capitalización en general cotizan a un nivel históricamente bajo frente a las de mayor capitalización y de nuevo la historia nos demuestra que tras un periodo de shock de variación relativa, cuando las small caps caen en valoración relativa, a continuación, el rally de las pequeñas y medianas empresas es importante.

Si tenemos en cuenta que hoy en día la valoración relativa está más baja incluso que en el 2008, cotizando como están las pequeñas actualmente en mínimos de 20 años frente a las grandes capitalizaciones, probablemente sean un buen momento para aumentar la exposición a pequeñas y medianas empresas. Siempre de manera selectiva y evitando los valores que llevados por el momentum incurren en ratios de valoración extremos.

En otro apartado, me gustaría hacer referencia al auge de los mercados privados ha contribuido a un aumento en la asignación a Private Equity, además de a los ETFs en los últimos 10 años, en detrimento de las estrategias de gestión activa, que han sufrido fuertes salidas. Pensamos que esta situación empieza a no ser sostenible, en especial en la medida en que la evolución del mercado de deuda pública genera unos retornos lo suficientemente atractivos para no tener que sacrificar liquidez, el inversor podrá volver a asignar más peso a estrategias líquidas sin límites mínimos de inversión ni barreras para la salida. Aparte, parece ser que existe una burbuja en los mercados privados que se demuestra en el aumento de la asignación en cartera, especialmente en USA, y en que las operaciones se empiezan a cerrar con TIREs inferiores.

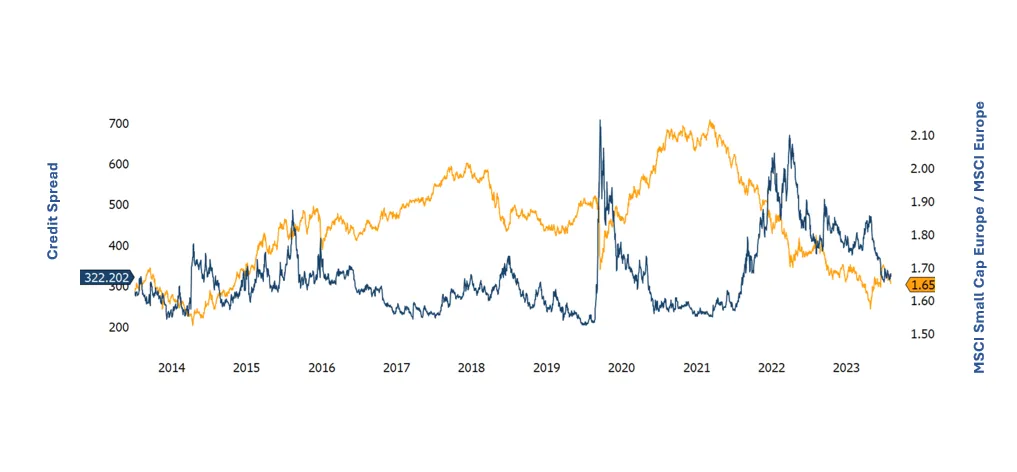

Además, basta observar que existe una correlación inversa histórica entre el rendimiento relativo de las pequeñas capitalizaciones frente a las grandes y los diferenciales, lo que sugiere que, en épocas de aceleración económica, los diferenciales se comprimen y las pequeñas capitalizaciones obtienen mejores resultados, y al contrario. Dado que esperamos que la coyuntura económica siga siendo sólida y no esperamos que los diferenciales de crédito se amplíen significativamente, basándonos en los datos de los últimos 20 años, creemos que las pequeñas capitalizaciones deberían obtener mejores resultados que las grandes.

Por último, en lo que se refiere a las expectativas que habrían de tenerse sobre las pequeñas y medianas compañías frente a las mayores, destacar que desde la MIFID, la cobertura de la renta variable de pequeña capitalización en Europa, ha disminuido considerablemente, lo que da lugar a mayores ineficiencias del mercado y, por tanto, a mejores oportunidades de compra.

Uniendo todos los puntos anteriores, refiriéndose al descuento por valoración, la cobertura pobre, la correlación inversa con los spreads y la prima a la que cotizan los mercados privados, solo nos queda recalcar la importancia de la selección de valores y una cierta concentración como vías de generación de Alfa.

Nuestro fondo, el Alken Fund Small Caps Europe bate a su índice de referencia a 1,3 y 5 años de la misma manera que posiciona primer decil en cualquiera de estos periodos. Nuestro enfoque a la gestión activa, con un sesgo de estilo pragmático, nos ha permitido obtener rentabilidades superiores en diferentes escenarios de mercado a través de una selección eficaz de valores centrada en empresas rentables que estén bien gestionadas y ofrezcan un atractivo potencial de revalorización.

Artículo elaborado por el equipo de inversión de Alken Asset Management.

Este contenido puede ser catalogado como material de marketing. No constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos y rentabilidades pasadas no son garantía de rentabilidades futuras.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.