En los últimos nueve meses, el entorno macroeconómico ha cambiado mucho. La solidez del consumo ha respaldado el crecimiento de la economía de Estados Unidos y el resto del mundo. Al mismo tiempo, la inflación ha iniciado una tendencia a la baja, tendencia que también ha afectado a los componentes más rígidos que previamente se habían mantenido elevados de manera persistente. Ello ha hecho que el discurso del mercado haya pasado de preguntarse cuántas subidas de interés quedan a tratar de averiguar cuándo (y en qué medida) comenzarán los bancos centrales a recortar los tipos.

En diciembre de 2023, el diagrama de puntos de la Reserva Federal de Estados Unidos, que recoge las proyecciones de tipos de interés de los miembros del Comité de Mercado Abierto, anticipaba recortes de tipos de 75 puntos básicos (pb) en 2024 y de 100 puntos en 2025. Aunque semana a semana observamos volatilidad en torno a las expectativas del mercado sobre la inflación y los tipos de interés, la Reserva Federal y otros bancos centrales han señalado claramente su intención de recortar los tipos en los próximos años.

Históricamente, estos cambios de tendencia en la política monetaria han afectado en gran medida a la rentabilidad de los mercados, por lo que justifican la reconsideración del posicionamiento defensivo de las carteras de inversión.

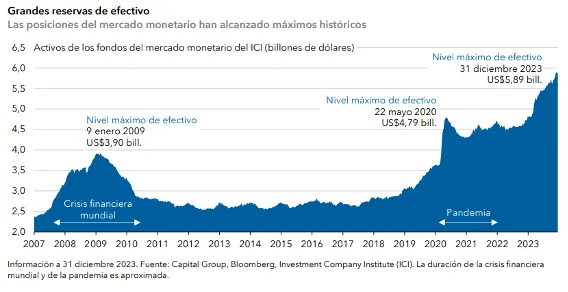

En los últimos años se ha registrado una llamativa tendencia en el ámbito de la asignación de activos: una importante acumulación de las posiciones de efectivo en las carteras. Los activos del mercado monetario estadounidense se han duplicado con respecto a los niveles registrados antes del covid, hasta alcanzar actualmente casi 6 billones de dólares. Si incluimos los depósitos a plazo y otras alternativas al efectivo, esta cifra sería superior. Esta tendencia no se limita a Estados Unidos. Muchos otros países de todo el mundo han registrado también fuertes incrementos de sus inversiones en liquidez.

En las circunstancias adecuadas, unas asignaciones excesivas en liquidez pueden actuar como un elemento eficaz de contrapeso en las carteras de inversión. Así ocurrió, por ejemplo, cuando aumentó de la volatilidad de los mercados en 2022. En aquel momento, y por primera vez en casi cincuenta años, tanto los mercados de renta fija como los de renta variable registraron rentabilidades negativas y la liquidez destacó como la única clase de activo que ofreció una rentabilidad positiva. Sin embargo, solo un año después, los mercados nos mostraron justo lo contrario, y el efectivo registró una rentabilidad notablemente inferior a la de la renta fija en 2023.

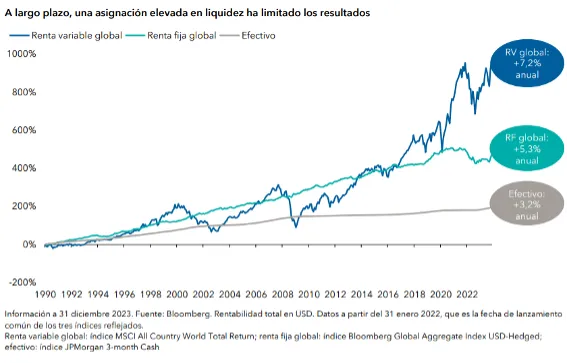

La inversión en efectivo constituye una herramienta defensiva que es mejor utilizar de manera táctica, y con moderación. A largo plazo, la rentabilidad de la liquidez se ha visto claramente superada por la de la renta fija. Si invertimos de manera excesiva en efectivo de manera persistente, podemos perder importantes ganancias por el camino.

Los inversores deberían preguntarse si sigue teniendo sentido mantener esta gran acumulación de efectivo. El entorno macroeconómico ha cambiado de manera significativa. A medida que la inflación disminuye y los bancos centrales avanzan hacia los recortes de tipos de interés, las ventajas de mantener estas grandes reservas de liquidez podrían ir remitiendo. Por otro lado, la deuda de gran calidad puede ofrecer ese elemento de contrapeso a las carteras de inversión, ofreciendo al mismo tiempo una mayor rentabilidad a medida que los precios de los bonos suben con la caída de los tipos. En otras palabras: estamos en un contexto en el que puede tener sentido volver a una asignación defensiva en renta fija más tradicional.

Este contenido puede ser catalogado como material de marketing. No constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos y rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.