¿A quién no le suena el nombre Kellogg's? Todos nosotros hemos compartido varios desayunos con los Rice Krispies, los Choco Krispies o los Corn Flakes, todos ellos cereales de la marca Kellogg. Se trata de una marca mundialmente conocida y con más de 100 años de historia.

Hoy, para variar un poco de mis análisis previos de empresas tecnológicas, me dispongo a analizar Kellogg. Podréis comprobar que la empresa cotiza actualmente en máximos históricos, pero a primera vista cumple con mis requisitos de entrada así que creo que vale la pena analizarla.

Introducción

Kellogg Company fue creada en 1906 en el estado de Michigan. Su creador, W.K. Kellogg fue el creador del primer cereal para el desayuno, los Corn Flakes. Desde entonces, la empresa ha evolucionado convirtiéndose en una empresa global que vende no únicamente cereales sino también otros tipos de comida procesada como barras de cereales, patatas chips, galletas, … Su modelo de negocio es tan simple como procesar alimentos y venderlos.

Kellogg manufactura sus productos en 18 países, pero los vende en más de 180. Sus fábricas se pueden encontrar en 17 estados de EEUU y en todos los continentes. En España disponen de una planta en Valls, Tarragona. La plantilla actual ronda los 30,300 trabajadores.

Aunque la marca principal bajo la que opera es Kellogg's , prácticamente cada uno de sus productos tiene nombre y logo específico s registrado s ( Cheez-IT, Pringles, All-Bran, Special K, ...) . Podéis encontrar la lista completa en su informe anual.

Las principales materias primas que utiliza Kellogg son el maíz, el trigo, la soja, la patata, el azúcar o el cacao. La mayor parte de estas materias primas proceden de los Estados Unidos.

Estructura/Negocios

La empresa se divide en 8 segmentos de negocio. Se incluye el porcentaje de ventas asociado a cada segmento:

-

U.S. Morning Foods (23.42%)

-

U.S. Snacks (23.89%)

-

U.S. Specialty (8.13%)

-

North America Other (10.24%)

-

Europe (19.33%)

-

Latin America (8.08%)

-

Asia Pacific (6.90%)

Observamos que más del 50% de su negocio proviene de Estados Unidos, seguido de Europa. Según su informe annual de 2013, el 21% de sus ventas proviene exclusivamente de la cadena de supermercados Walmart. Ninguno de los otros clientes supone más del 10% del total. Lógicamente, el precio de la acción de Kellogg estará fuertemente correlado al de Walmart.

Cabe destacar que en 2013 Kellogg puso en marcha su Project K . Se trata de un proyecto de 4 años cuyo principal objetivo es mejorar la eficiencia y efectividad de sus procesos. El éxito del proyecto tendría un impacto positivo en los números de la empresa y mejoraría las perspectivas de futuro.

Aspectos cualitativos

La mejor cualidad de Kellogg es su marca. Al oír la palabra Kellogg's o al ver su logo, todos sabemos rápidamente de qué estamos hablando, de cereales para el desayuno. De modo parecido a Coca Cola, por poner un ejemplo, Kellogg ha sabido crearnos una necesidad. Hace cien años la gente desayunaba, pero no se tomaba cereales o galletas. Ni tampoco se tomaban snacks ni comían patatas chips. A lo largo de los años, Kellogg ha pasado a formar parte de nuestro día a día . Y lo ha conseguido gracias a ideas geniales como la de regalar juguetes con los cereales.

Otro aspecto importante a tener en cuenta es el hecho de la gente siempre tiene que comer, haya crisis o no. Kellogg opera en una industria que siempre será necesaria. Habrá épocas en las cuales venda más que otras, pero demanda siempre habrá. Además, la población mundial sigue creciendo. Se estima que 10 mil millones de personas habitarán el planeta en 2050. Eso si no revienta todo antes...

Riesgos

El principal riesgo al que se enfrenta Kellogg es la competencia. La industria alimentaria tiene barreras de entrada relativamente bajas y la competencia es feroz. Más aún tras la aparición de las llamadas marcas blancas que han conseguido hacerse con una parte importante del mercado en las últimas décadas. A partir del informe anual no queda claro si Kellogg vende una parte de su producción a distribuidores de marca blanca.

Otro riesgo clave para Kellogg es el precio de las materias primas. Si su precio aumenta, Kellogg no tendrá más remedio que reducir márgenes o incrementar el precio de sus propios productos. En un mercado poco flexible como el alimentario, cada aumento de precio debe ser estudiado con sumo detalle. Para minimizar el impacto de esas oscilaciones en los precios, Kellogg utiliza métodos clásicos de cobertura, principalmente mediante el uso de futuros.

Finalmente, mencionar también otros riesgos importantes como el cambio de divisas, los incrementos de impuestos y la fuerte dependencia con Walmart.

Fundamentales

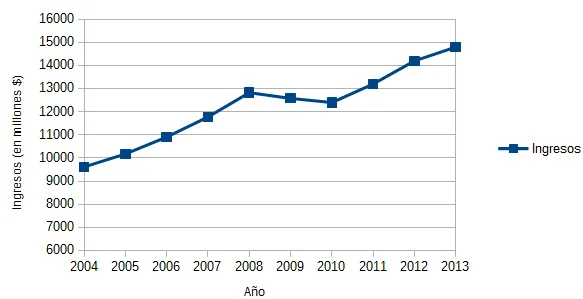

Ingresos

Los ingresos de Kellog fueron de $9,614 millones en Diciembre de 2004, de $12,822 millones en Diciembre de 2008 y de $14,792 millones en Diciembre de 2013. Eso supone un CAGR a 5 años del 3.63% y un CAGR a 10 años del 4.9%. No es impresionante pero sí constante.

En el gráfico siguiente vemos la tendencia alcista de los ingresos con algunos años de crecimiento negativo, lo que lo atribuyo a los ciclos económicos:

No tenemos aún datos de Diciembre de 2014 (presenta resultados trimestrales y anuales el 12 de Febrero), pero el TTM hasta Septiembre de 2014 es de unos ingresos de $14,567 millones, un poco por debajo del año anterior.

EPS

El EPS a Diciembre de 2004 era de $ 2.14, de $ 2.99 a Diciembre de 2008 y de $ 4.94 en Diciembre de 2013. Eso supone un CAGR a 5 años del 13.37%. No va muy acorde con lo visto en los ingresos, y de hecho si miramos a los EPS de cada año vemos algo raro. De Diciembre de 2004 hasta Diciembre de 2010 el EPS creció progresivamente de $ 2.14 hasta $ 3.40. El año siguiente, 2011 se cayó un 30% hasta $ 2.38, creció un poco en 2012 hasta $ 2.67 y subió prácticamente un 50% en 2013 hasta los $ 4.94. Estudiando más en detalle los números apreciamos un incremento sustancial de los costes de explotación en 2011 y 2012. Recordemos que Kellogg está fuertemente ligado al precio de las materias primas.

Rendimiento

El rendimiento de Kellogg sigue un perfil un poco errático. La tendencia es al alza, aunque varios años (especialmente en 2011 y 2012) el valor desciende. En Diciembre de 2004 el margen neto era del 9.26%. Para Diciembre de 2008 estaba en el 8.95% y actualmente se encuentra en el 12.22% ( 11.97% si miramos al TTM).

De forma parecida el ROE (Return on Equity) ha tocado valores entre el 43.16% en Diciembre de 2005 y el 65.16% en Diciembre de 2009. A Diciembre de 2013 estaba en el 60.75% ( 51.19% TTM).

De nuevo aquí se observa la exposición de Kellogg a los ciclos económicos.

Dividendo

Hace 87 años que Kellogg paga dividendos a sus accionistas. No muchas empresas pueden decir eso. El actual dividendo es de $1.96 por acción, lo que supone una rentabilidad alrededor del 2.90%. Kellogg lleva 10 años seguidos aumentando el dividendo. El CAGR a 5 años es del 5.90% y el CAGR a 10 años es del 7.20%. El payout ratio es del 39% con lo que tiene mucho margen para seguir incrementando el dividendo en los próximos años.

Debt ratios

La deuda de Kellogg se sitúa alrededor de los $6,000 millones. La deuda experimenta un ligero incremento a lo largo de los años (era de $ 3,893 millones en 2004). El Long term debt to equity ratio se situaba en 0.41 a Diciembre de 2013. El Debt to equity ratio estaba en 2.08 y el Interest Coverage ratio en 12.07 . No parece pues que Kellogg esté en una situación delicada económicamente.

Evaluación

El P/E ratio actual es de 14.20. El valor se sitúa por debajo de su valor medio en los últimos años (media de 19 en los últimos 13 años), y bastante por debajo del P/E de su propia industria (Global Packaged Foods) y competidores (General Mills o Pepsi) con un P/E alrededor de 23.

El Graham Number da un valor de $32.11. Según este método el valor estaría sobre valorado más de un 100%.

Usando un Dividend Discount Model (DDM) con un crecimiento esperado del dividendo del 7% durante 4 años, del 5% en los años siguientes y un discount rate del 9%, obtenemos un valor de la acción $49.82. La acción estaría un 37% sobre valorada según este método.

Usé también un Discounted Cash Flow (DCF) con los siguientes valores: crecimiento del 5% durante los próximos 4 años y del 3% a largo plazo, discount rate del 10%. Obtengo un valor de $62.29 , con lo que la acción estaría sobre valorada prácticamente un 10%.

Conclusión

Como hemos visto a lo largo del estudio Kellogg es una empresa con muchas cosas positivas. Aquí me repito, pero la propia marca Kellogg's es uno de los grandes activos de la empresa, aunque desafortunadamente eso no puede mostrarse en los balances. Además hemos visto que la tendencia en los ingresos y ganancias es positiva, a pesar de la fuerte competencia del mercado en el que opera y de la volatilidad de las materias que utiliza. Es una empresa estable que, como el resto de blue chips, no es apta para aquellos inversores que buscan el nuevo Google. Kellogg es una empresa adecuada para cimentar tu cartera, una vaca lechera como le llamarían algunos.

Según la evaluación efectuada parece que la acción está actualmente sobre valorada. El único parámetro que me descoloca un poco es el P/E , ya que según este el valor está barato. En todo caso, para mi no es suficiente para iniciar una posición. Personalmente me sentiría cómodo entrando alrededor de los $55.

Para finalizar, mencionar que l a empresa p resenta resultados anuales y trimestrales el 12 de Febrero, así que estaremos atentos a ellos .

P.D.: este artículo no es una recomendación sino simplemente mi opinión sobre la situación actual de la acción K . No soy analista financiero profesional ni nada por el estilo, así que mi análisis puede contener errores. Cualquier comentario es bienvenido.