Columbia Threadneedle: "La paridad de precios entre los vehículos eléctricos y los de combustión está a la vuelta de la esquina"

La movilidad eléctrica ha dejado de ser una promesa lejana para convertirse en una realidad palpable, aunque su adopción avanza a ritmos muy distintos según la región, desde Columbia Threadneedle Investments lo tienen muy claro y aseguran que "la paridad de precios entre los vehículos eléctricos y los de combustión está a la vuelta de la esquina".

En un reciente informe de la gestora, publicado en junio de 2025, analiza en profundidad los factores que están definiendo el futuro de los vehículos eléctricos (VE): desde la reducción de costes y el impulso político hasta la expansión de la infraestructura de carga y la competitividad de los fabricantes chinos frente a los occidentales.

1. Tres ritmos de adopción global

- China, a toda velocidad: En 2024, según destaca el informe de Columbia Threadneedle Investments, el gigante asiático prácticamente alcanzó la paridad de precios entre VE y vehículos de combustión interna (ICEV), lo que ha catapultado su cuota de mercado por encima del 30 % en VE puros, y cerca del 60 % si se incluyen los vehículos electrificados de autonomía extendida (EREV). Además, la ampliación de un programa de renovación de flotas por 11.000 M USD para 2025 podría impulsar 1,1 millones de ventas adicionales de baterías eléctricas.

- Europa, cambio de marcha: Tras un periodo de estancamiento en 2023 y 2024, las ventas de VE en Europa crecieron un 30 % interanual en el primer semestre de 2025. Se prevé que la penetración alcance entre el 19 % y el 20 % a finales de año, impulsada por modelos más asequibles en segmentos masivos y por nuevas normativas de emisiones que flexibilizan los objetivos de flota entre 2025 y 2027.

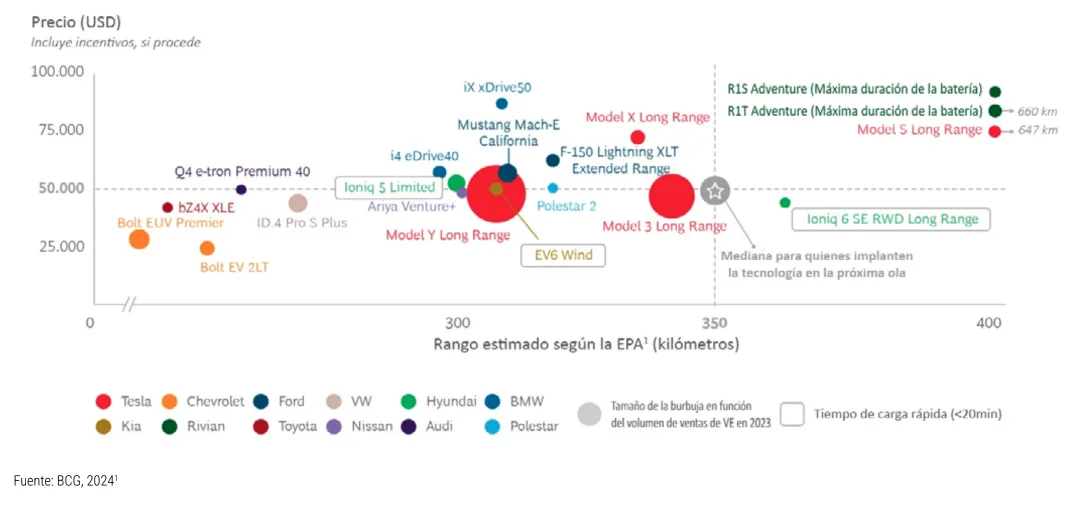

- Estados Unidos, a paso lento: Con una penetración en torno al 10 % para 2025, EE. UU. no ha logrado despegar de manera significativa. El agotamiento gradual de los créditos fiscales al momento de la compra (30D y 45W) y la congelación de las normas de emisiones frenan la corriente de adopción, aunque se espera un repunte temporal al caducar estos incentivos. "Solo hay un VE en el mercado estadounidense que satisfaga las necesidades de los clientes en cuanto a precio medio, autonomía y tiempo de carga", se refleja en el informe.

2. Reducción de costes: un factor clave

Tal y como destaca Columbia Threadneedle Investments, el principal obstáculo para el despegue masivo de los VE siguen siendo sus costes, entre un 20 % y un 25 % superiores en EE. UU. y Europa respecto a sus homólogos de combustión. En China, sin embargo, esa brecha ya ha desaparecido e, incluso, el precio de algunos VE resulta más competitivo que el de los ICEV.

El informe identifica 16 palancas de reducción de costes, agrupadas en cuatro categorías:

- Reducción de la ansiedad por la autonomía: Mejoras en velocidad y disponibilidad de recarga para permitir baterías más pequeñas y económicas.

- Eficiencia del vehículo: Optimización aerodinámica y ligera, que reduce el tamaño y coste del paquete de baterías.

- Reducción de los costes de las baterías: Ajustes en la química, economía de escala y cadenas de suministro de minerales críticos.

- Limitación de los costes no relacionados con baterías: Aumento de volúmenes de producción, I+D compartida y mejora de eficiencia en tren motriz y planta.

"Estimamos que los costes de los VE se verán reducidos cerca del 20% de aquí a 2027, lo que supondría un acercamiento hacia la paridad en materia de costes de los VE respecto de los ICEV", explican desde Columbia Threadneedle Investments.

3. Apoyo político y comercialización

- China y Europa, gobiernos comprometidos. En China, el programa de renovación de flotas (11.000 millones de dólares) y los subsidios continuos sostienen la demanda. En la UE, además de los incentivos directos, se estudian requisitos de electrificación de flotas corporativas y normas de ciberseguridad para VE.

- Estados Unidos, menos apoyo. La eliminación gradual de los incentivos al comprador contrasta con la continuidad de créditos fiscales para fabricantes de componentes limpios (45X). La congelación de las normas de emisiones a niveles de 2020–2021 ralentiza la electrificación.

Este entorno divergente favorecerá la consolidación de fabricantes chinos en mercados emergentes —sudeste asiático, Oriente Próximo— donde los aranceles son bajos y no existe producción local significativa. En la UE, las barreras arancelarias impuestas en 2024 han reducido las importaciones chinas en un 7 %, y la exigencia de compartir tecnología y las normas de ciberseguridad ralentizan su avance.

4. Infraestructura de recarga: el gran desafío

Con la caída de costes de los VE, el verdadero cuello de botella será la capacidad de recarga.

- China: Acapara el 68 % de las nuevas instalaciones de carga de 2024. Fabricantes como BYD y CATL han logrado tiempos de carga de apenas cinco minutos para 400 km de autonomía.

- Europa: Superó el millón de cargadores públicos en 2025, con un crecimiento del 33 % interanual. Las estaciones ultrarrápidas representan el 20 % de las nuevas instalaciones y duplican tasas de instalación año a año, gracias a una reducción del 80 % en el coste de los cargadores rápidos desde 2020.

- Estados Unidos: Solo 4.000 estaciones públicas en el cuarto trimestre de 2024 y la interrupción de fondos federales amenazan con frenar su despliegue

Para los expertos de Columbia Threadneedle Investments está claro, la transición hacia los vehículos eléctricos avanza de forma imparable, aunque a ritmos diferentes según la región y con la infraestructura de carga como principal desafío. Los fabricantes chinos, especialmente BYD, están bien posicionados por su tecnología y bajos costes, aunque su éxito dependerá de factores locales. Los fabricantes occidentales también tienen oportunidades si enfocan su estrategia en tecnologías clave y se adaptan con flexibilidad.

Este contenido puede ser catalogado como material de marketing. No constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos y rentabilidades pasadas no son garantía de rentabilidades futuras.

Mejores cuentas remuneradas de 2025

Explora las cuentas remuneradas más rentables.