Sólo ocurre de vez en cuando, pero en ocasiones se puede comprar la misma compañía por el 50% por ciento de su valor. Aunque la valoración de una compañía es algo subjetivo y depende de los criterios con el que nos aproximemos a ella siempre será mucho menos volatil que su precio.

Por ejemplo, Gamesa multiplicó por más de diez veces su valor en bolsa cuando sus ventas sólo lo hicieron tres veces en el mismo periodo de tiempo.Tened en cuenta que solo son comparables hasta el ejercicio 2016, último en tener en cuenta la fusión. Aunque no sabemos que compañías serán una inversión rentable dentro de cinco años, de lo que no cabe duda es que los deberes los tenemos que hacer hoy.![]()

Campbell Soup Company fue fundada en New Jersey, USA, en 1869 . Está presente en más de 120 países y en los últimos diez años no ha tenido un sólo año de pérdidas. Después de un ejercicio complicado, la compañía ha llegado a perder un 40% en comparación a su valoración hace un año.

El cierre de ayer a 34,37$ representa una pérdida cercana al 50% desde máximos, y unos precios que no se veían desde 2012. Puede merecer la pena de dedicar un tiempo hasta que punto se puede ganar dinero o no en un negocio relativamente aburrido. Empezamos con los factores en contra:

Riesgos

- En cinco años es seguro que la distribución online de alimentos tendrá una cuota muy superior a la de ahora. El impacto en las cuentas de Campbell es una incognita dificil de valorar en magnitud pero más predecible en su naturaleza (negativa).

- En línea con lo anterior, los gigantes de la distribución (i.e. Amazon) estan apostando por un modelo de distribución orientado en alimentos frescos. Esto no afecta a la valoración de la compañía pero si es sintomático de cuales son las tendencias en el mercado.

- El presidente ha anunciado su renuncia a su cargo en la compañía. Tras más de 15 años en Campbell ( siete como presidente) ha decidido echarse a un lado. Sin ser un factor determinante, tampoco ayuda.

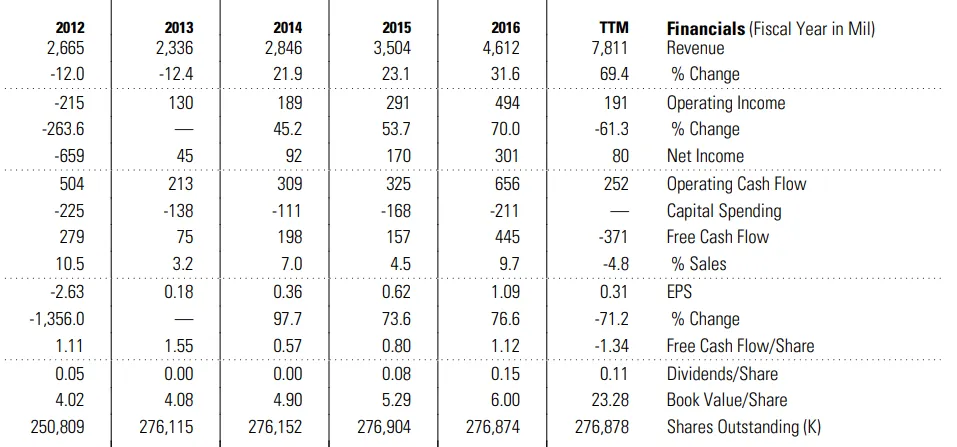

- La deuda neta ha subido hasta $9.6 billion desde $3.1 billion hace un año. Refleja el impacto de la compra de Snyder's-Lances y Pacific Foods por $6.1 billion y 700 millones respectivamente.

Este es sin duda el punto más negativo de los negativos. Aunque la integración de dichas compras han resultado en incrementos de magnitures operativas no es algo de desear en un entorno macro con factores desfavorables.Ver siguiente punto.

- Tensiones inflacionistas les está pasando factura en un incremento de costes que no han sido transferidos al cliente.

Las principales son el transporte y algunas materias primas necesarias para sus productos. Por si fuera poco el propio management espera (preocupado) futuras subidas de precios en trigo, vegetales, y resinas. Todos son factores productivos esenciales en su cadena de valor.

Oportunidades

- Negocio resiliente: En la última década las ventas han oscilado entre 7.15 billions y 8.2 billions. A good start.

- Valoración en mínimos.

Precio a ventas 1,30 veces. Precio a beneficio 8,65 veces. Precio a valor en libros 5,20 veces.

De los tres múltiplos es el precio a ventas el menos susceptible a manipulaciones contables y el menos volatil. Desde 1991 sólo se ha podido comprar igual o más barato en 1991,1994,2003,2008-2009, y 2011

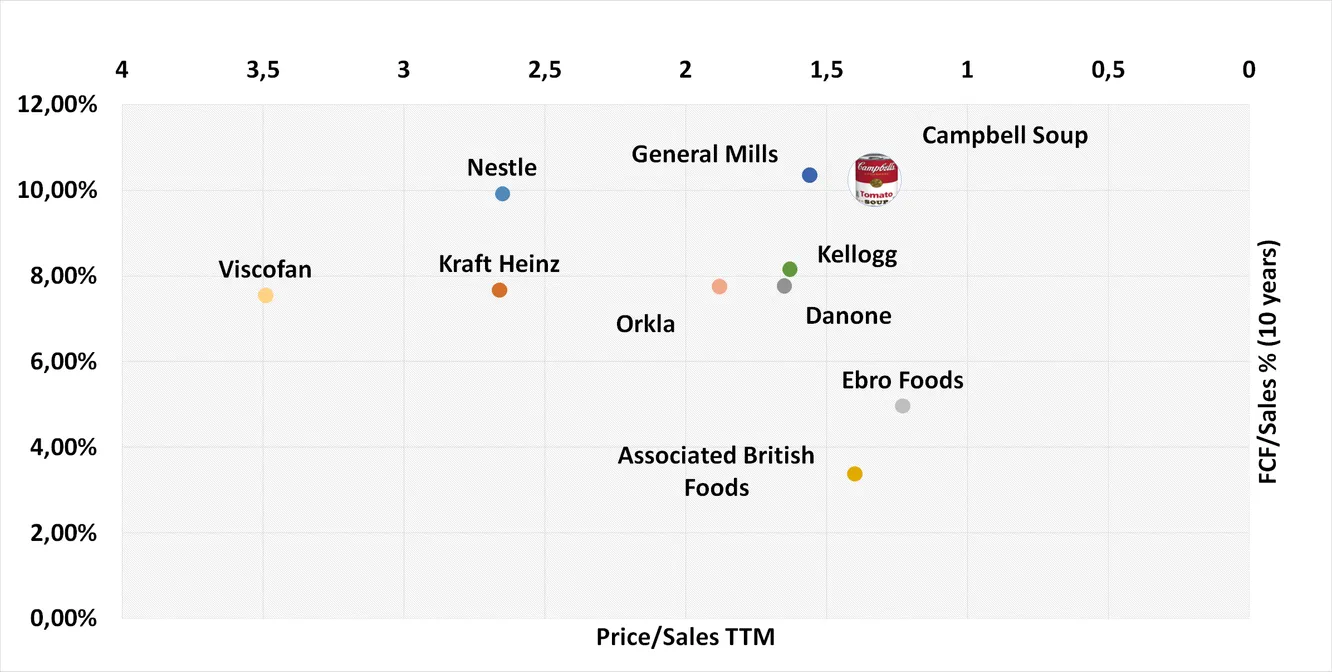

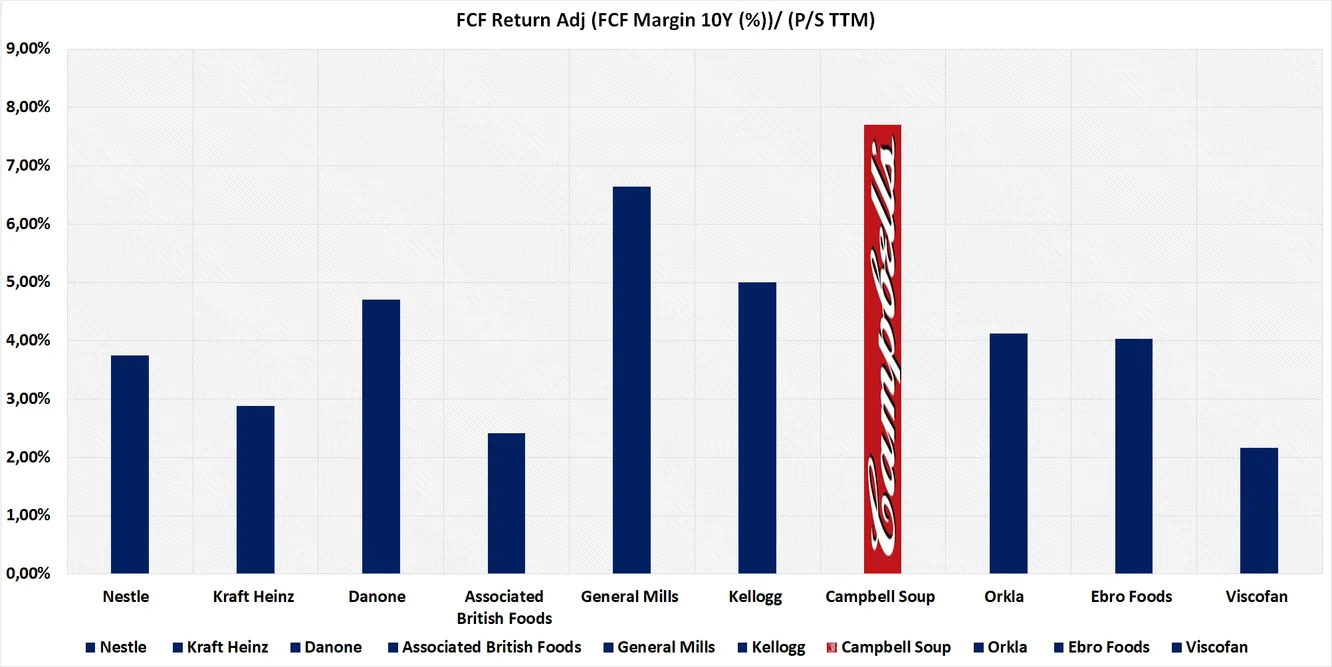

- FCF potente. El margen de FCF medio sobre ventas (10 años) excede es 10,25%. Si lo comparamos con algunos de sus peers más conocidos rankea en segunda posición únicamente superada por General Mills.

Dónde el asunto verdaderamente interesante es al ponderar ese múltiplo tan a largo plazo con el múltiplo de ventas.

- Retribución al accionista: Superior al 4% a precios actuales. En nueve de los últimos diez años el payout de la compañía ha oscilado entre el 40% y el 56,4%.El Payout es e porcentaje de los beneficios que han sido repartidos mediante dvidendos a sus accionistas.

- Tamaño. Con 10 billion de capitalización bursátil puede ser una perita en dulce para algún competidor más grande con intenciones de comprar empresas.

- Short interest en máximos.

Me siento comodo cuando compro algo con intención de venderlo a 3-5 años cuando quienes me lo estan vendiendo planean comprarlo en 3-5 meses.

- Fuerte imagen de marca. No es ninguna ventaja competitiva por si sola pero ayuda y mucho. En el caso de Campbell el valor de la marca excede la dimensión económica y alcanza la artística. Y eso (puede que) no tenga precio. Wharhol rules.

Pocas cosas son tan auténticas como una lata de sopas Campbell. Su aspecto es original haciendo innecesario acercarte a la etiqueta para conocer el fabricante que hoy se puede comprar a un precio razonable. Puede ser un buen negocio. Y un buen negocio es el mayor estado del arte.