¿Qué es el ROE o Rentabilidad Financiera?

Cuando uno toma la determinación de analizar negocios por uno mismo, a no mucho tardar llega al mágico acrónimo del ROE. Su importancia en el análisis fundamental es clave, y no son infrecuentes las consultas sobre su cálculo, su interpretación, y las implicaciones que tiene en las valoraciones de una compañía.

El término "ROE" es un acrónimo de "Return on Equity". Aunque la terminología academica se ha referido a este ratio como rentabilidad financiera, creo que está mucho más extendido en el mundo profesional la rentabilidad sobre recursos propios.

La fórmula ROE

Como toda ratio, el cálculo del ROE se obtiene mediante un cociente. En el numerador siempre irá el beneficio neto. En el denominador el patrimonio neto.

La fórmula Dupont

Donaldson Brown allá en 1912 se hizo la misma pregunta que tú mismo podrías estar planteandote en este momento. Si el ROE de una compañía pasa de del 10% a 12%...¿por que ha sido?, porque ha aumentado los beneficios un 20% ( manteniendo el patrimonio neto constante), o por que se ha reducido el patrimonio neto en un 16%. Cualquiera de ambas circunstancias producirían el mismo efecto. Por ello se propuso descomponer la fórmula en cinco cocientes, empezando por el que divide el beneficio neto por el beneficio antes de impuestos hasta el multiplicador de patrimonio neto, dónde se encuentra la relación entre los activos totales y el patrimonio neto total. La finalidad de esta multiplicación es encontrar cuales son los drivers de la rentabilidad sobre los fondos propìos. Estos son los cinco componentes del ROE calculado según la fórmula Dupont

[NI/EBT]: Relación entre el beneficio neto y el beneficio después de impuestos. Directamente relacionada con la presión fiscal

[EBT/EBIT]: Relación entre el beneficio antes de impuestos y la el beneficio antes de intereses. Directamente relacionada con el volumen de deuda de la empresa y los intereses pagados por ella.

[EBIT/Sales] Relación entre las ventas y el resultado de operaciones. Relacionada con los márgenes del negocio

[Sales/Assets] Rotación de activo.Es el número de veces que la cifra de ventas cubre los activos totales. Directamente relacionada con el grado de actividad de la sociedad. Un concepto algo más complejo, que se ve mucho mejor con un ejemplo. Un señor en la playa vendiendo helados en agosto tenderá a tener una rotación de activo que tienda al infinito, mientras que una sociedad que se dedique a comprar solares en Seseña tenderá a tener una rotación de activo cercana a cero. Como os habréis dado cuenta hemos dado el salto de la cuenta de pérdidas y ganancias al patrimonio neto.

[Assets/Equity]* Nivel de apalancamiento. Es el número de veces que el patrimonio neto está contenido en los activos. Está directamente relacionado con el nivel de endeudamiento de la compañía.

Veamos un ejemplo hipotetico. Supongamos que Paco tiene 100.000 EUR. Con esos 100.000 EUR consigue comprar una propiedad que le renta unos 10.000 EUR después de impuestos. El ROE de Paco es de un 10%.

Paco, intrépìdo empresario decide entonces que todos los días va a ser primavera decide entonces hipotecarse con dos casas más para alquilarlas al mismo precio. Por tanto se endeudará por 200.000 euros, sobre los que pagará un 5% de intereses. El beneficio neto será de 20.0000( 30.000 de ingresos (10.000 euros por piso) - 10.000 euros por intereses).

El ROE de Paco ha pasado del 10% al 20%.

Moraleja número uno: Para analizar el ROE es fundamental prestar atención al endeudamiento.

¿Cómo interpretar ROE de una empresa? - Ejemplo práctico

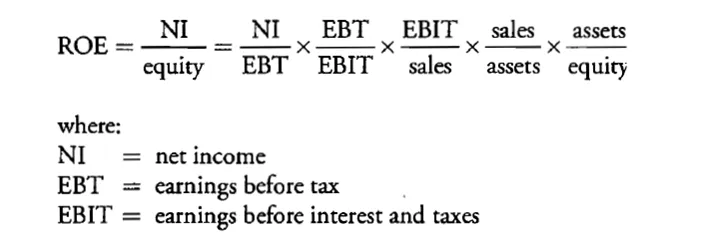

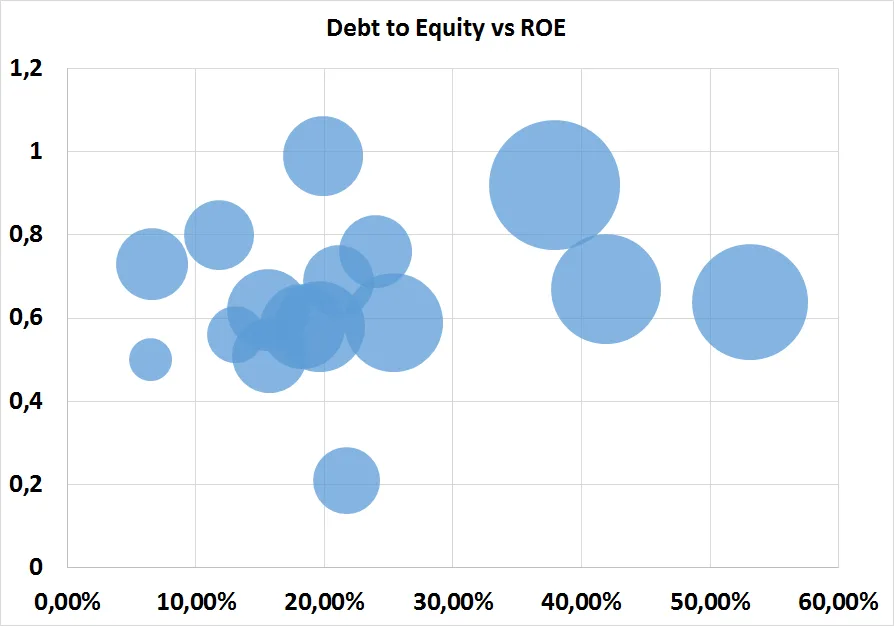

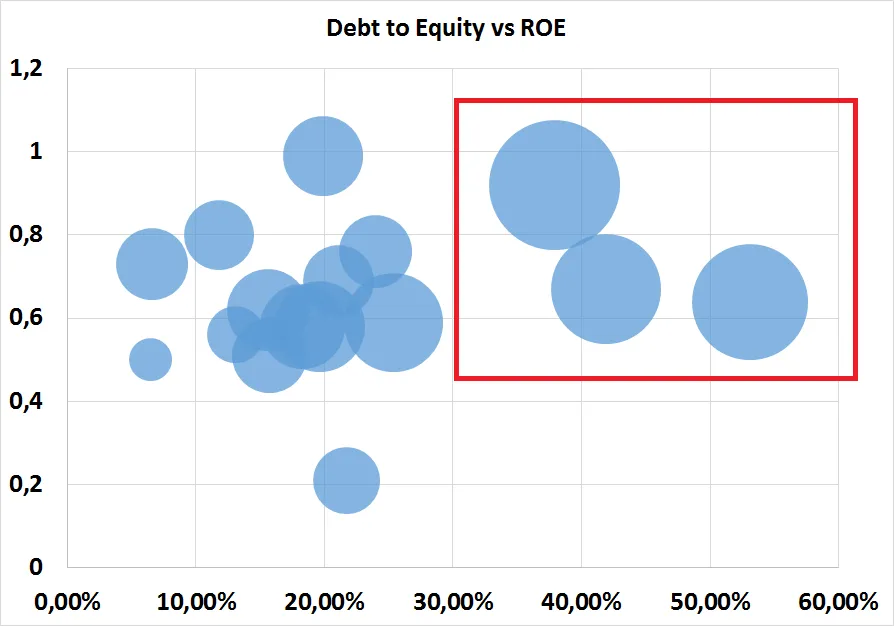

En el siguiente gráfico vemos la representación gráfica de la industria "diversified machinery". En el eje Y se representa el ratio de deuda a patrimonio neto (debt to equity), mientras que en el X se representa el ROE.

Como se puede observar a medida que nos desplazamos por el eje X hacia la derecha, las burbujas que cuentan con ROE´s tienen una burbuja mucho más grande que las que cuentan con ROEs más bajos para un mismo nivel de endeudamiento.

El tamaño de las burbujas representa el precio en relación a su valor en libros.

Moraleja número 2: Si una compañía tiene un ROE superior a otra, el ajuste vendrá dado por un incremento del múltiplo en valor en libros, reconociendo el incremento de valor intrínseco de sus activos.

Estas son las compañías analizadas

Creo que esta cita de la carta anual de Berkshire Hattaway de 1987 es bastante ilustrativa.

"...If these seven business units had operated as a single company, their 1987 after-tax earnings would have been approximately $100 million - a return of about 57% on equity capital. You'll seldom see such a percentage anywhere, let alone at large, diversified companies with nominal leverage. Here's a benchmark: In its 1988 Investor's Guide issue, Fortune reported that among the 500 largest industrial companies and 500 largest service companies, only six had averaged a return on equity of over 30% during the previous decade. The best performer among the 1000 was Commerce Clearing House at 40.2%. Of course, the returns that Berkshire earns from these seven units are not as high as their underlying returns because, in aggregate, we bought the businesses at a substantial premium to underlying equity capital. Overall, these operations are carried on our books at about $222 million above the historical accounting values of the underlying assets. However, the managers of the units should be judged by the returns they achieve on the underlying assets; what we pay for a business does not affect the amount of capital its manager has to work with. (If, to become a shareholder and part owner of Commerce Clearing House, you pay, say, six times book value, that does not change CCH's return on equity.)