Bank of America recorta el precio objetivo de Apple a 240 dólares por retrasos en la IA y la presión arancelaria

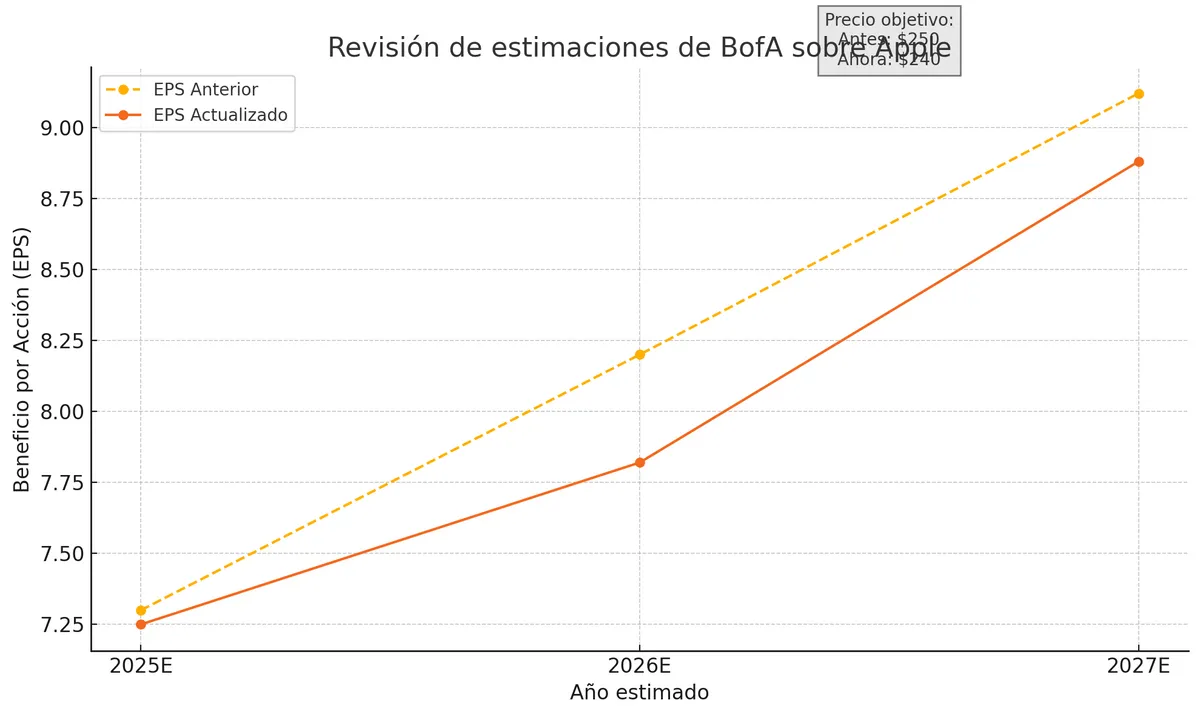

Bank of America recorta el precio objetivo de Apple de 250 a 240 dólares por acción, al rebajar sus estimaciones de beneficios de cara a los próximos ejercicios. El motivo principal: el retraso en el lanzamiento de funciones de inteligencia artificial y el encarecimiento de la cadena de suministro por el resurgir de las tensiones comerciales.

El equipo de análisis de BofA, que mantiene su recomendación de compra sobre el valor, advierte que el panorama a corto plazo está marcado por la volatilidad que generan los aranceles. “Esperamos que Apple supere las estimaciones de ingresos en el corto plazo por un adelanto en la demanda provocado por el miedo a los aranceles”, explican.

Sin embargo, también advierten que “los mayores costes para navegar una cadena de suministro más compleja y los retrasos en el lanzamiento de un Siri potenciado por IA nos llevan a recortar nuestras estimaciones de ingresos a medio y largo plazo”.

En concreto, BofA ha rebajado su previsión de beneficio por acción (EPS) para el ejercicio fiscal 2026 desde 8,20 dólares a 7,82 dólares. El precio objetivo se ajusta de 250 a 240 dólares, basado en un múltiplo de 29 veces el EPS esperado para 2026 (frente a las 30 veces anteriores).

La inteligencia artificial se hace esperar

Uno de los principales catalizadores del próximo ciclo de renovación del iPhone, según BofA, será la integración de funciones avanzadas de inteligencia artificial. Sin embargo, ese impulso se está retrasando: “El lanzamiento de un Siri con IA se ha pospuesto y puede provocar un nuevo aplazamiento en las actualizaciones de iPhone”, reconocen los analistas.

A pesar de este bache, Apple planea reforzar su catálogo con nuevos formatos de dispositivos. Entre ellos, un iPhone más fino ("Air") previsto para septiembre de 2025, y un modelo plegable que podría ver la luz en 2026.

Eso sí, rebajan su estimación de ventas de iPhones para 2026 de 247 millones a 233 millones de unidades, afectadas por la incertidumbre regulatoria, los costes logísticos y los retrasos tecnológicos.

El análisis también destaca un factor positivo: la debilidad del dólar frente a otras divisas. Según BofA, “esperamos que el dólar más débil impulse al alza los ingresos y márgenes a partir del segundo trimestre de 2025”, aunque matizan que “algunos coberturas a corto plazo pueden limitar el efecto inmediato”.

En el lado negativo, sí anticipan una moderación en la demanda de productos más sensibles al ciclo económico, como los wearables. No obstante, confían en que “el iPhone y el Mac, cuya demanda es menos elástica, sufrirán menos impacto”.

Mantienen recomendación de compra

Pese al escenario más adverso, Apple sigue mostrando una notable resistencia en sus márgenes. BofA espera un beneficio por acción de 7,25 dólares en 2025 y 8,21 dólares en 2026, lo que permite mantener el optimismo en torno a la acción.

“Mantenemos nuestra recomendación de compra por la resistencia de los beneficios, la mejora en los márgenes brutos y una sólida política de retorno de capital”, explican los analistas.

Este contenido se ha elaborado parcialmente con inteligencia artificial, bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.