¿Dejar de invertir en fondos monetarios en 2024 y subir duración... o aún es pronto?

Una pregunta se cierne sobre los inversores y gestores de fondos en estas últimas semanas del año: ¿es 2024 el año para dejar atrás los fondos monetarios y alargar la duración en los fondos de renta fija?

Los fondos monetarios han sido tradicionalmente vistos como refugios seguros para periodos de subidas de tipos tales como el que hemos vivido durante 2022 y 2023. "El monetario se beneficia de la subida de tipos de interés, mientras que los fondos de renta fija tradicionales se ven perjudicados por subidas de tipos de interés", comentaba Fernando Luque en uno de nuestros podcast Finect Talks.

Sin embargo, las expectativas sobre posibles bajadas de tipos en 2024 están haciendo que muchos piensen en ir contratando fondos de renta fija de duraciones más largas.

"Creemos que la incertidumbre en torno al crecimiento económico y los riesgos inflacionarios son mayores ahora que hace unos meses. Esto llevará a los bancos centrales a dejar de subir las tasas y empezar a relajar las políticas monetarias, lo que sería favorable para las soluciones de renta fija. Los rendimientos tanto del parte corta de la curva, pero también de la parte larga, deberían ser positivos", comenta Ana Rosa Castro Aguilar, Head of Wealth and Advisory Business en Nordea Asset Management, en una entrevista en Finect con motivo del evento Outlook 2024.

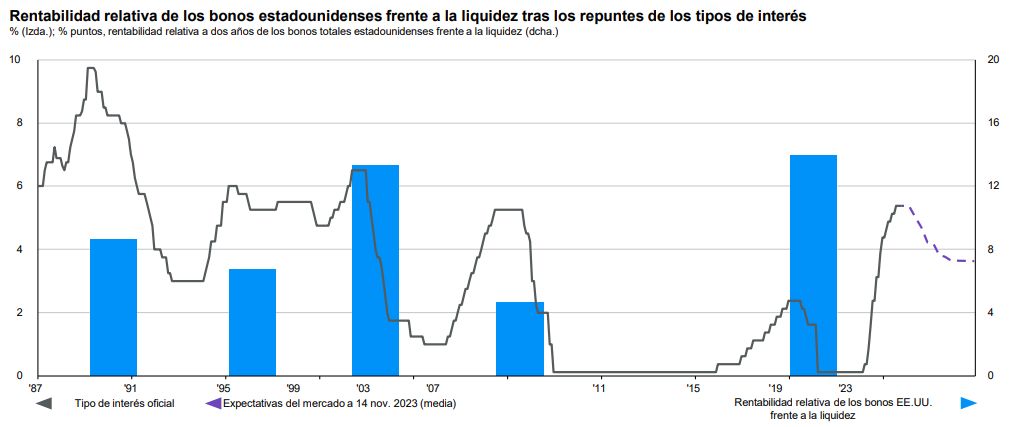

Las bajadas de tipos, históricamente buenas para la renta fija

Además, los datos históricos respaldan que la renta fija pueda hacerlo bien tras el periodo de subidas. "En el momento en el que terminan las subidas, la renta fija está en positivo. Hay periodos con rentabilidad más alta o no tan alta, pero siempre en positivo", comenta Lucía Gutiérrez-Mellado, directora de estrategia de JP Morgan Asset Management para España y Portugal, en un webinar para inversores.

"En el momento en el que paran las subidas, la renta fija lo empieza a hacer mejor que la liquidez. Y sigue así durante todo ese periodo de bajadas. La liquidez solo consigue batir a la renta fija en momentos de subidas de tipos", asegura. De ahí que desde JP Morgan AM vean oportunidades también "en casi todos los sectores de renta fija" para 2024.

- Tikehau Capital: "La revisión de los tipos ofrece un punto de entrada interesante en renta fija"

De hecho, existen hasta estudios que comentan la media de tiempo que pasa desde que se suben tipos por última vez, hasta que el efectivo y monetarios dejan de hacerlo mejor que la renta fija.

"Analizando los datos históricos de la política monetaria de la Fed desde 1982, hemos identificado seis ciclos diferentes de endurecimiento de la Fed. En conjunto, el rendimiento del efectivo se situó por detrás del crédito a corto plazo, de media, tres meses después de que se alcanzara la cota máxima de tipos de la Fed", asegura Bennoit Anne, director del grupo de soluciones de inversión de MFS Investment Management.

"Con la ralentización del crecimiento y la inflación y, la mayoría de los bancos centrales desarrollados al (o cerca del) final de su ciclo de subidas, históricamente ha sido cuando la inversión en bonos ha sido más rentable", destacan desde Schroders.

Bajan los tipos, ¿bajan los monetarios?

Por tanto, ante un escenario de tipos a la baja ¿siguen teniendo sentido los monetarios en 2024? "En algún momento de 2024 será interesante traspasar los monetarios a fondos de renta fija", reconoce por su parte Fernando Luque. Siempre y cuando, eso sí, la ralentización económica y el aterrizaje suave no se convierta en un aterrizaje forzoso de la economía, y se produzcan impagos de deuda.

En teoría, en un escenario de aterrizaje suave, que es el que se descuenta en los mercados, los monetarios empezarían a sufrir algo más. "Los activos monetarios y los títulos indexados a la inflación con vencimientos más cortos podrían quedar rezagados por su duración relativamente baja, aunque podrían hacerlo bien a comienzos de año antes de que las plusvalías de la deuda pública y los bonos corporativos comiencen a imponerse y a decantar la balanza hacia esas clases de activos", destacan desde Fidelity International en sus perspectivas para 2024.

¿Y qué tal otras alternativas a fondos monetarios, como puedan ser los depósitos? "No es posible beneficiarse de la revalorización del capital simplemente dejando el dinero en depósitos bancarios. Sobre todo, teniendo en cuenta que, en última instancia, los tipos que pagan los bancos por los depósitos están destinados a bajar durante el próximo año o 18 meses", sentencia Miguel Luzárraga, director general para Iberia de AllianceBernstein.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.