¿Estamos otra vez metidos en una burbuja tecnológica por las siete magníficas?

El mercado de valores tecnológicos está en el centro del debate financiero una vez más, evocando a muchos algunos fantasmas del pasado de la burbuja de las puntocom de principios de los años 2000. La mayoría de las siete magníficas continúa subiendo en bolsa en los primeros compases de este 2024. El Nasdaq y el S&P 500 no paran de batir máximos históricos. Y la pregunta que resuena en el interior de muchos inversores es: "¿y si estamos otra vez metidos en una burbuja tecnológica en bolsa?".

"Lo que la historia nos dice claramente es que los contextos de mercado en los que los repuntes vienen dados por un conjunto muy reducido de valores pueden dar lugar a una burbuja" comenta Amadeo Alentorn, gestor de inversiones del área de Renta Variable Sistemática de Jupiter AM. "El comportamiento de los mercados de renta variable después de esos repuntes tan reducidos es muy diferente y mucho más diversificado".

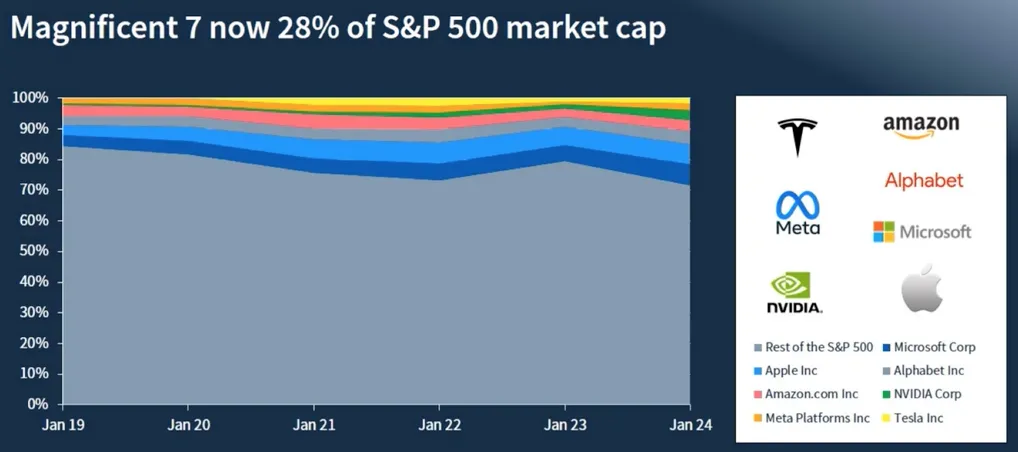

Alentorn destaca la prominencia de "los siete magníficos", grandes valores tecnológicos de EE. UU. que han dominado el rendimiento de la Bolsa estadounidense. Lo notable, según Alentorn, es el crecimiento de la presencia de estas empresas en el índice S&P 500, que casi se ha duplicado en los últimos tres años, pasando del 15% al aproximadamente el 30%.

Este fenómeno, a primera vista, parece justificado por el papel cada vez más central de la tecnología y la inteligencia artificial en nuestra economía. "Obviamente, hay muy buenas razones para justificar por qué esas empresas tienen y deberían tener una mayor presencia, dado el papel futuro de la tecnología de consumo de la inteligencia artificial (IA) en la economía", comenta el experto, pero apunta que el riesgo a que estemos en medio de una burbuja es "significativo" y que, como inversores, deberíamos vigilar.

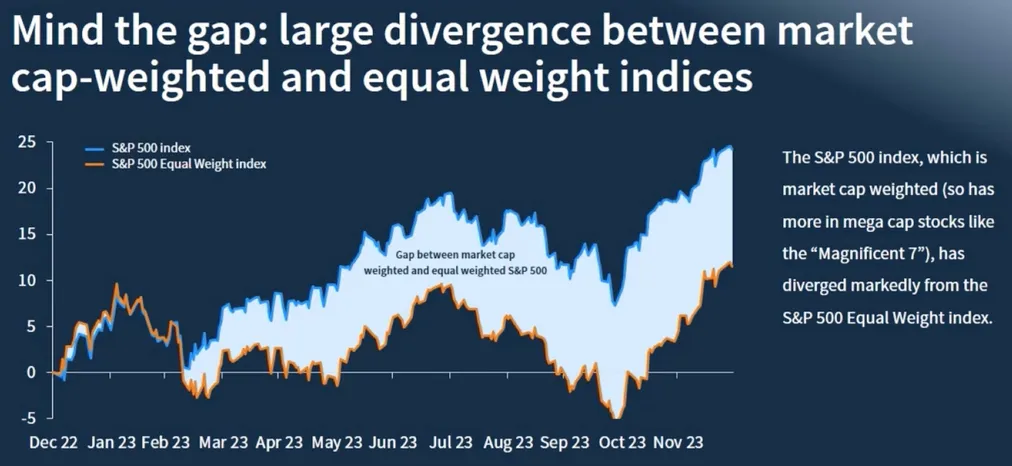

La concentración del crecimiento en estas 'siete magníficas' ha llevado a un mercado de renta variable estadounidense donde, excluyéndolas, el rendimiento se vuelve mucho más plano, revelando una realidad de crecimiento muy estrecho y concentrado. "De hecho, hasta el tercer trimestre, la media de las acciones estadounidenses fue plana en el año. Sólo en los tres últimos meses del año. La compañía media estadounidense sí repuntó y acabó obteniendo algunas ganancias", advierte Alentorn.

¿FOMO con las siete magníficas?

Según Alentorn, la situación actual, marcada por la dominancia de unas pocas empresas tecnológicas gigantes y el repunte estrecho y concentrado del mercado, sugiere la necesidad de cautela, y apunta a que podría haber cierto efecto FOMO (fear of missing out -miedo a perdérselo-) con la inversión en grandes tecnológicas.

"Cuando se desarrolla una tendencia estructural como esa, deriva en un comportamiento impulsivo en el inversor y si entra en juego el FOMO (fear of missing out -miedo a perdérselo-), acaba habiendo mucho dinero invertido en unos pocos nombres, lo que provoca un impulso y crecimiento en el peso de esos nombres en un índice", señala.

Aletorn a su vez advierte que los inversores vinculados a índices mediante fondos indexados o ETFs pueden enfrentar "un riesgo significativo mayor", ya que estarían muy expuestos a las grandes compañías "Estos movimientos del mercado de EE. UU. presentan oportunidades, pero también entrañan peligros especialmente en índices pasivos o ETFs que tienen, por definición, una gran exposición a este número muy pequeño de nombres", finaliza el gestor.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.